当一二线城市用户流量增长见顶时,三、四线甚至五、六线等低线城市的用户成为各大互联网平台、网络借贷平台的“香饽饽”,而拼多多从“五环外”的下沉市场崛起,到市值破千亿美元,挖掘下沉市场“宝藏”纷纷成为各大公司重要战略。

对于下沉市场,最近备受关注的社区团购,拼多多、美团、滴滴、京东等不惜成本,重金投入社区团购,都希望能快速抢占社区团购市场份额,希望通过低价、补贴策略来吸引和留着低线城市用户。

除了互联网大厂重视下沉市场外,下沉市场人群也成为网贷平台主要“吸引”的主要借贷人群。近日,部分头部网贷平台低俗广告触犯众怒,引发舆论抨击。

下沉市场潜力巨大,然而,凭借“网赚模式”在下沉市场崛起趣头条(NASDAQ: QTT)在下沉市场用户眼中,不似从前那般“香”了,没钱赚的用户在逃离。

“黑五类”广告整治 Q3广告收入骤降23%

近日,趣头条发布截至2020年9月30日第三季度未经审计的财务业绩报告。

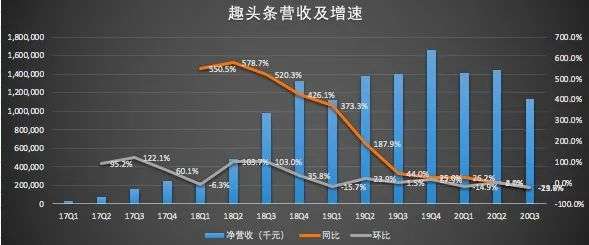

财报数据显示,该公司三季度实现11.3亿元的营收,较去年同期的14.1亿元,下降20%,较上一季度的14.4亿元,下降22%。趣头条自2019年Q3,营收增速呈现断崖式下滑,今年三季度更是出现了负增长的情况。

(数据来源:趣头条财报)

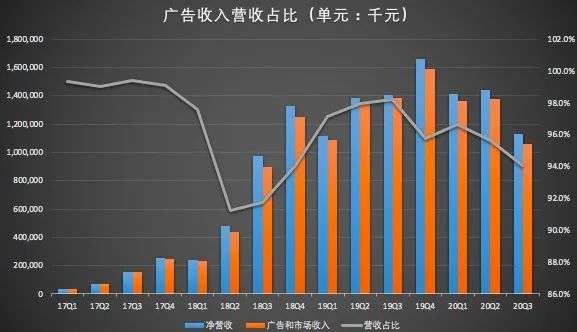

趣头条的营收由广告和市场收入,以及其他收入两部分构成。其中广告和市场收入是主要收入来源,贡献的营收占比超9成。

(数据来源:趣头条财报)

从趣头条的营收构成来看,其高度依赖广告。此次营收呈现负增长,也是因为广告业务受到影响所致。趣头条从上线之初,其广告就一直游离在灰色地带,“黑五类”广告饱受质疑。今年7月16日,央视的315晚会曝光了趣头条App上存在大量虚假广告,甚至涉及违法的赌博广告。

被央视315曝光后,趣头条对虚假广告的整顿,以及被国内安卓应用商店下架,直接导致趣头条广告业务的大幅下降。财报显示,趣头条三季广告和市场收入10.63亿元,较去年同期的13.82亿元,下降23%,较上一季度的13.78亿元,下降23%。这也从另外一个侧面反映出,趣头条过于依赖“黑五类”广告。一个“黑五类”广告泛滥的平台,很容易受到监管部门的关注。

三季度,趣头条其他收入为6725万元,较去年同期的2529万元,增长了166%。该项收入增加主要是由于直播收入、米读会员服务和在线游戏收入的小幅增加。

米读是趣头条内部孵化的网文平台,希望通过米读来弥补其在内容上的短板。财报显示,截至目前,米读月收入破万元的原创作者过百人,头部作者月收入近500万,平台作者单月获得稿费突破500万。

平台想要留住用户,最终还是靠优质的内容。而趣头条上线之初,直接绕开内容壁垒,把获客直接当做一种商业模式,内容并未受到相应的重视,因此可以说,内容方面成为趣头条的短板。

米读虽然取得了一定的成绩,但网文方面,从网文原创作者和作品数量方面,其要面对阅文集团这样强大的对手,在流量方面,今日头条等流量巨头也带给趣头条巨大的压力,更何况网文行业还有其他众多的行业竞争者,米读在内容和流量上都面积巨大挑战。

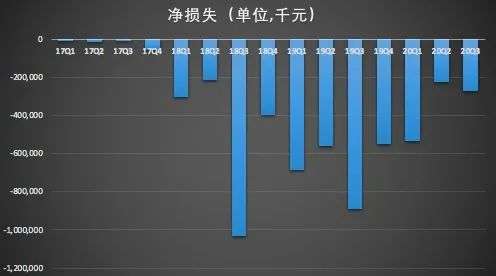

上市以来,趣头条持续亏损,何时能破解“亏损魔咒”备受关注。综合分析趣头条近几个季度的财务数据来看,趣头条亏损在持续收窄。

财报显示,趣头条三季度净亏损2.69亿元,相比之下,去年同期净亏损8.88亿元。不按美国通用会计准则,趣头条三季度净亏损1.31亿元,相比之下,去年同期不按美国通过会计准则的净亏损为8.33亿元。

此外,趣头条预计将于今年第四季度实现经营性盈利。

(数据来源:趣头条财报)

三季度月活用户骤减1600万

趣头条凭借“看新闻赚钱+收徒”模式,在短时间内俘获了大量的下沉市场用户。广告是趣头条最核心的收入来源,用户流失会直接影响趣头条的广告收入。

财报显示,2020年三季度趣头条的月活跃用户(MAU)为1.205亿,较二季度的1.365亿,骤减1600万。

(数据来源:趣头条财报)

同时,趣头条日活用户也呈现下滑趋势。财报显示,2020年三季度趣头条的日活跃用户(DAU)为3970万,较上一季度的4300万,减少330万。

(数据来源:趣头条财报)

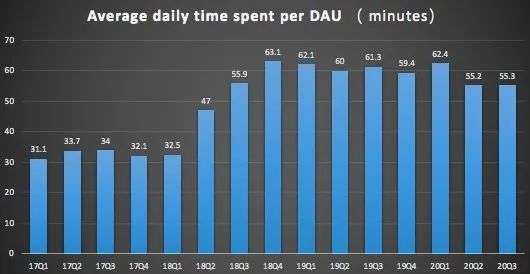

月活用户和日活用户双双骤降,趣头条的每用户平均每天使用时长也在减少。

自2019年Q4以来,用户在趣头条上的时间变少了。

2019年Q4用户每天使用时长为59.4分钟,低于2018年Q4的63.1分钟。2020年Q1是新冠疫情爆发最严重的时候,人们居家隔离,闲暇时间增多,趣头条用户的花费的时间有所增加,从2019年Q4的59.4分钟,增加到62.4分钟,但依旧低于低于2018年Q4的63.1分钟。到了Q2和Q3,使用时长减少到了55.2分钟和55.3分钟。

(数据来源:趣头条财报)

对于趣头条来说,彷佛陷入了一个两难的境地。

为了维护用户留存,趣头条需要对用户和创作者激励进行持续投入;另外一方面,为了确保用户增长,趣头条需要加大营销方面的投入。

是追求用户规模增长还是选择压缩成本换取盈利的可能性?显然,趣头条选择的压缩成本换取盈利的可能性。

根据财报显示,趣头条已经连续4个季度亏损收窄,与之对应的是,趣头条连续4个季度压缩其在营销方面的开支。

财报显示,今年三季度,趣头条的营销费同步减少了53.3%,用从去年同期的15.03亿元,压缩至7.04亿元。

营销支出减少与趣头条减少用户参与补贴有关。财报显示,趣头条三季度用户参与费用为2.65亿元,较去年同期的5.36亿元,减少51%,较上一季度的4.57亿元,减少42%。

(数据来源:趣头条财报)

下沉市场用户群体,对价格的具有很高的敏感性。趣头条对用户参与补贴的减少,直接导致了用户的流失和使用时长的减少,无钱可赚的用户,正在逐利性逃离趣头条。

趣头条或希望通过免费阅读模式来吸引更多用户。然而,前提是平台能提供优质内容给读者。内容的输出需要创作者。

对此,今年上半年,趣头条旗下网文平台米读宣布推出“平民英雄”计划,未来三年,将投入不低于10亿元的资金和流量资源,挖掘、扶持优质的潜力作者,以强化原创、独家内容建设。

在建设作者生态的同时,米读也在进一步探索网文IP孵化的模式。今年9月,米读和快手达成独家战略合作,合作的主要方向是米读将平台上热门小说孵化成短剧IP,并在快手上独播。

无论是谁创作扶持还是短剧制作,都离不开资金的支持。然而,目前趣头条账上的资金并不宽裕。

财报显示截至2020年9月30日,公司持有的现金、现金等价物、限制性现金和短期投资为5.142亿元,而截至2019年12月31日则为16.525亿,减少了11.383亿元。米读能否成为趣头条下一个业务增长点,尚需时日观察,异观财经将持续关注。