不出意外,美图在转型的路上还未走出业绩亏损和月活下滑的困境。

3月26日,据公司情报专家《财经涂鸦》消息,美图公司(1357.HK)发布截至2019年12月31日的年度业绩报告。报告显示,美图收入达9.779亿元,同比增长3.2%。其中,在线广告的收入7.519亿元,同比增长21.1%。2019年亏损净额为1.908亿元,同比减少77.7%。

2019年全年净亏损1.908亿元,同比收窄77.7%。毛利6.993亿元,同比增长42.1%,毛利率也由51.9%扩大至71.5%,毛利率的增加归功于利润较高的业务如高级订阅及在线广告的占比日益增加。

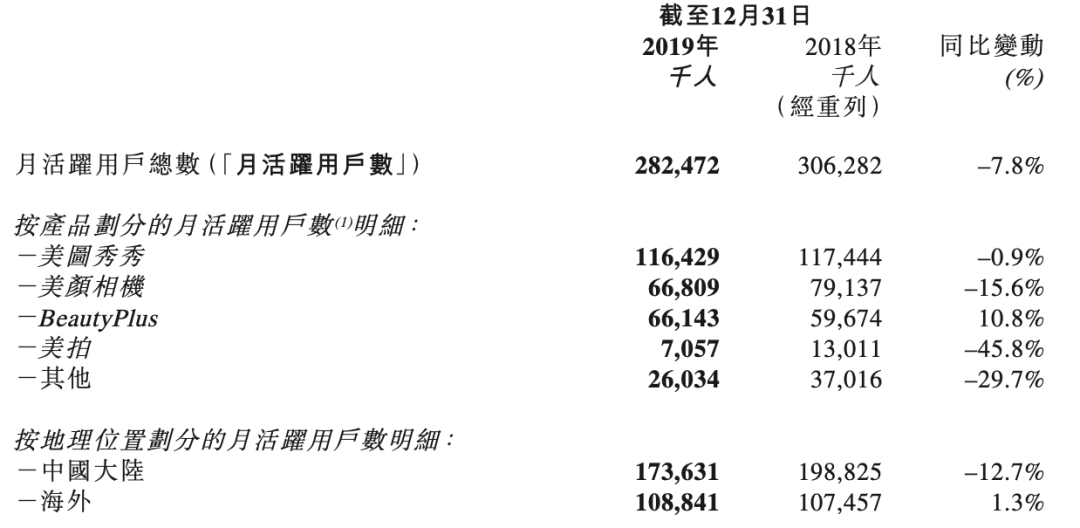

收入在涨,但是月活显然没跟上节奏。美图公司整体月活2.82亿,同比下滑7.8%。其中,美图秀秀月活1.16亿,同比小幅下滑0.9%,美颜相机月活同比下滑15.6%,美拍月活同比下滑45.8%,海外应用BeautyPlus月活6614万,同比增长10.8%,在区域上,中国大陆用户活跃度同比下降12.7%,海外用户月活同比增长1.3%。

月活的全面下滑,凸显了美图的流量困境,而这种困境也影响了其他财务指标。2019年其他收入由2018年的2.752亿元同比减少65.7%至9,440万,主要因为直播业务下滑。同时,因为直播业务的撤出而导致营业成本同比减少了38.8%。这几项业务的月活下降,也让美图在国内的处境更加一言难尽。

年报中唯一的增长亮点来源于海外业务。年报显示,截止2019年12月31日,来自高级订阅服务及应用内购买的收入为8,600万元,相比2018年的1391万,同比大幅增长518.1%。海外应用BeautyPlus 及Airbrush 新引入的一种业务模式,以获取庞大的全球用户,高级订阅自2018年下半年推出,2019年下半年收入较上半年增长逾一倍,对于增长原因,财报中表示,此增长是由多重因素导致,如人口红利、品牌认知度提高、针对性的产品本地化及有效的营销策略,未来美图仍会将高级订阅作为重要的商业模式。

美图的转型始于2018年,当年8月美图公司宣布进军社交领域,公司架构进行调整,成立社交产品、美颜产品和智能硬件产品三大事业群。为何转投社交?吴欣鸿此前接受采访时表示,美图秀秀作为工具的天花板非常低,内部变现压力大,但作为社交产品,可扩展性和想象空间也变大了。

对于美图秀秀,希望以后能在构建消费者社区、视频化和国际化上发力,希望美图秀秀未来会以美妆为一个核心品类。吴欣鸿认为,短视频赛道已经有两个体量巨大的平台,美图暂时无法与之竞争,但是在垂直细分领域依然可以找到机会。

在社交化转型以来,用户活跃度确有上升,2019年6月,美图秀秀平台上传的内容(图片及视频)数量,较2018年12月大幅增长超过5.5倍。截至到2019年6月,整体月活跃用户达3.08 1亿,较 2018 年 12 月增涨0.6% ;美图秀秀月活数为1. 23 4亿,增长5.1%。

但除美图秀秀外,其他产品都在下降。美颜相机月活数为7720. 2 万,下降2.4%;海外产品BeautyPlus月活数为6681. 9 万,增长12%;美拍月活数为977. 2 万,下降24.9%。而截止到2018年12月,其旗下的美颜相机、美拍及其他产品的月活数分别下滑18.2%、60.3%及6.0%。 其中作为美图旗下的核心短视频产品美拍,月活跃度下滑最明显,从2017年末的9813.9万,下滑至2018年末的3894.3万。而2019年的年报除海外产品,其他产品用户活跃度再次下滑,这对美图的转型再添压力,而月活的再度降低也基本让国内市场的后退局面显得无力扭转了。

目前看来,美图最可能寄希望于海外市场。

在本期财报中表现亮眼的高级订阅产品在2019年中期业务收入同比增长6倍,其中第二季度的收入比第一季度增加超1.6倍,这一业务已经在互联网增值服务及其他占比三分之一。两款海外产品BeautyPlus和AirBrush也为提升整体用户活跃度带来重要拉动力BeautyPlus的月活跃用户数较2018年12月大涨12%达到6682万,AirBrush的月活跃用户数增长13.4%。

根据2018年的数据, BeautyPlus在印度拥有超过2300万MAU,同比增长50%。韩国MAU同比增长了357%,日本增长了38%。在东南亚,印尼的月活跃用户同比增长53%,越南增长44%,泰国增长9%。2018年12月,其海外MAU超过1180万,美图的海外用户目前占其总用户群的30%以上。

不难看出,支撑美图活跃度增长的多为东南亚和印度市场,而这些地域同样也是互联网巨头们的出海的首选,这意味着,美图在这部分市场也将会面临更多来自国内、当地巨头的压力。

同时国际化中也有政治和隐私风险存在。国外部分媒体认为,美图秀秀过多收集个人信息,以及存在一些外国人将自己美图后上传到社交网络,以被美化为黄种人效果为由被指带有种族歧视。在国际化市场,隐私、政治立场以及用户习惯问题,都需要做很好的本地化处理,而这是美图国际化持续要克服的困难。

不过,只靠美颜产品的美图,矩阵中尚需更强有力产品出现,海外订阅用户的收入能否持续,也有待观察。最大的威胁是,巨头们对海外市场的价值几乎已经形成共识,正走在蚕食市场红利的路上。