同程艺龙的处境,很尴尬。

在资金及流量上,背靠腾讯这位金主;在出行供应链上,有大股东携程引路。但即便拥有如此高配的资源,同程艺龙的市值依旧平平。

“起个大早,赶个晚集”,来形容同程艺龙很贴切。

赶上了线上旅游出行的大潮,但是无缘头部OTA;早早的布局低线市场,现在又遇上头部平台下沉;ITA市场的转型中,等待它的是更凶狠的TAB。

如果同程艺龙能率先在智能出行领域中取得成功,它可能会改变尴尬的处境,可是,这次同程艺龙能赶得上吗?

OTA下沉,老朋友围攻

旅游行业第二季度的关键词是复苏,而复苏的关键在于下沉。

OTA平台二季度营收的同比下跌,以及相对恢复都还在市场的判断之内,但关于同程艺龙值得关注与探讨点是,2020年第二季度同程艺龙毛利润8.68亿元人民币,经调整净利润为1.96亿元。

成为在全球上市OTA公司中,唯一两季度连续盈利的公司。

能在特殊时期保持稳健的财务表现,复盘起同程艺龙连续盈利的“一枝独秀”,CFO范磊把第一大功劳颁给了下沉市场,“我们抓住了低线城市市场,而国内旅游业是先从这些市场复苏的。”

人口规模高达9.3亿,占据全国近7成人口的低线市场是亟待旅游行业开采的富矿,低线市场用户也是复苏主力军。

而同程艺龙选择下沉市场,除了对行业前景的预见性之外,更多的是无奈之举。

2018年11月,同程艺龙赴港上市,上市后表现不俗,但以交通和酒店为优势的同程艺龙,不可避免的加入到OTA大战当中,一是和母公司携程的目标城市不能重叠,二是因为已经趋于饱和的一线OTA市场,已经不能为同程艺龙这样的新鲜血液提供更多发展机会。

如今同程艺龙凭借低线城市资源优势,以极少的成本为同程艺龙带来可观的流量。下沉市场已经构成了同程艺龙用户的主盘面。截至2020年6月30日,同程艺龙注册用户中居于非一线城市的约为85.9%。

低线市场的蓝海属性已经凸显,OTA下半场的主战场,就在下沉市场。对于同程艺龙来讲,即使“忍痛”放弃了一线城市,和这些老朋友们的战争在所难免。

可预见的是,OTA的发展再次进入了流量时代。

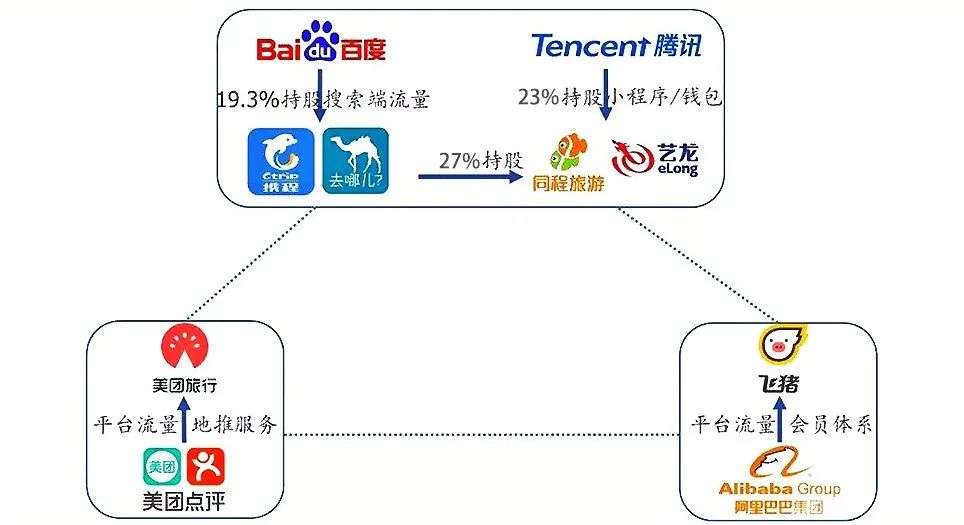

同程艺龙的“金主”腾讯,在同程艺龙的下沉市场以及流量方面,功不可没。根据财报显示,同程艺龙来自腾讯旗下平台的平均月活用户数量,由2017年的0.8亿增长至2018年的1.75亿,占总用户的比例由66%增长至80%。不止于微信钱包里的九宫格,包括搜一搜、下拉框、朋友圈广告、社交分享裂变等,同程艺龙几乎无死角全面布局。

但是和《腾讯合作协议》中规定,对同程艺龙的独家窗口只限于2021年7月31日前,这就意味着一旦与腾讯“翻脸”,同程艺龙将陷入巨大的流量危机中。

腾讯给予同程艺龙的危机感不仅如此。在出行领域,腾讯并不是非同程艺龙不可,目前美团在住宿领域已经后来者居上,并且在一线和非一线城市都坐拥大量移动资源,一旦腾讯在微信中接入美团的住宿端,这对同程艺龙来说是一个无法想象的打击。

腾讯系内部有很多的不确定性,而其它平台下沉抢夺市场,势在必行。

背靠阿里的飞猪不仅“不差钱”,而且可以依靠支付宝移动端转化大量的活跃用户;截止2019年,携程旅游品牌门店总数已经超过2400家,覆盖240多个地级城市以及450多个县域城市;途牛也在扩大自营门市,增加获客渠道网点的布局,目前大约拥有530家自营门店。

对上以低线城市酒店为目标的同程艺龙,面对这群全线通吃的“老朋友”,同程艺龙显然讨不到一点便宜。

比各个OTA平台对市场的全方位渗透,更让同程艺龙头疼的是,低线城市目标受众的旅行意愿低、旅游频率低、旅游消费水平低的状况,越来越显露,消费疲软困局难解,但是入局者越来越多。

如今的形势看来,“农村包围城市”战略并不像想象中的那样美好,同程艺龙对下沉市场的占有扩张只能算是一方诸侯偏安一隅,吃不饱也饿不死。

ITA转型,新对手相逢

兵马不离阵,虎狼不下山,没有人愿意坐以待毙。

取得好成绩容易,维持成绩好却十分困难,只占据OTA市场4.3%份额的同程艺龙,没必要在OTA基本已成定局的情况下,在这趟浑水中“搅和”。所以在做出转型这个决定时,表现得很洒脱。

2017年合并完成后的新公司同程艺龙,开始了从“运营导向”向“科技导向”变道,即从OTA向ITA(智能出行管家)转型。

17年前的非典疫情,曾经催生了同程旅游网和艺龙旅行网的崛起,这一次,嗅觉灵敏的同程艺龙也不愿错过机会。疫情之后,中国旅游景区全面关门、减员,门可罗雀的景区急于“云端”种草变现,同程艺龙的全域通项目开始大展身手。

今年二季度,同程艺龙和内蒙古兴安盟联手,搭建了一个“全域旅游+智慧出行”平台,随后,这一模式被批量复制到多个目的地景区,目前同程艺龙住宿订单履约有90%以上都是无人触碰自动完成,交通票务自动化比例达到95%。自动化率的提升帮助了企业在疫情期间控本增效,这也是大多数企业在疫情期间进行自救的重要手段。

但是同程艺龙想要在这个领域继续深耕下去,就会遇到一群更为强劲的新对手。

据了解,同程艺龙将从客户、产品、产业链改造和内部团队的变化四个方向发力,依靠大数据和AI技术进行升级。不难发现,这些领域中已有不少行业巨头入局。

阿里以及旗下推出的“菲住布渴”未来酒店,就已经开始应用AI人工智能、机器人、生物识别等技术为管理赋能。在解决整体的出行解决方案上,百度和携程已经抱团,携程依靠百度云大数据分析能力,对旅游产品进行智能化组合,依靠AI技术,打造和完善的智能客服平台。

显而易见,同程艺龙在转型中,必定会遭到来自这些巨头的压力,它们是人工智能的领头羊,却也是同程艺龙破局的最大阻碍。而随着人工智能的发展和普及,会有越来越多企业入局,ITA领域的竞争必然会加大。

ITA转型,依靠的是“服务+技术”的双轮驱动,除了竞争对手多且技术实力强,同程艺龙的服务也遭到质疑。

不久前,电诉宝发布了《2020年(上)全国服务电商评级榜》。同程获得了“谨慎下单”的购买评级。根据受理用户维权案例显示,同程旅游存在退款问题、网络欺诈、订单问题等问题。

今年将会有越来越多的对手由“外”转“内”,集结于此,更为激烈的巷战已然开场,没有入局者会轻易获胜,同程艺龙亦不例外。

同程艺龙该如何“破局”?

同程艺龙要解决目前的尴尬处境,只有打消“小而美”的梦。其中的关键,就在于股东的资源倾斜程度。

根据新财富根据全球发售报告书整理的股权数据,腾讯持有同程艺龙股份约占23%,携程持股约27%,这两个股东持股不相上下,但是它们隶属于腾讯和百度两个阵营,对于注资同程艺龙,也是有自己的如意算盘。

携程本就是同程、艺龙的大股东,定位不清晰的艺龙,和优势不突出的同程合并,看似酒店+旅游度假的业务整合,很可能是为携程搭建一个护城河,来保护携程的中心地位;而在同程艺龙上市之后,携程则可以享受国际市场“最大OTA”的规模优势,以及国内资本市场享受融资的优势。

对于腾讯来说,入股同程艺龙是为了腾讯生态圈完整的需求,让腾讯在旅游行业有变现渠道,作为战略防守工具。

而对于同程创业团队和新的同程艺龙公司来说,除了完成了在港上市之外,这两位金主,也在挤压同程艺龙的生存空间。

同程艺龙想要在两位股东之间喘息,就不能和携程的业务重合,也不能挡着腾讯前进的路。

对于同程艺龙的前路来说,很有借鉴意义的是在出行领域,近日被曝出要赴港上市的嘀嗒出行。嘀嗒至今依然能留在竞争激烈的出行市场上,要归功于嘀嗒出行选择的差异化策略。嘀嗒只专注于顺风车和出租车领域,避开与滴滴的全面竞争,同时开拓了二手车、保险等新业务。 与此同时,嘀嗒在去年就宣布实现了整体盈利,可见差异化竞争的道路,对于目前的同程艺龙或许是可行的。

即便如此,与嘀嗒要面对滴滴、高德们等对手相似的是,同程艺龙也不可避免的要与业内巨头们进行竞争,它究竟会走向何方,仍是个未知数。