" 顶不住了,人人都爱逛的 ZARA 也要闭店了!" 反反复复的疫情,撕开了 " 一号 " 快时尚巨头的疲态 B 面。

截至 4 月 20 日的第一财季,ZARA 母公司 Inditex 集团销售额同比大跌四成,毛利率降至 58.4%。史上首次净亏损,高达 4.09 亿欧元。

与赚钱速度成反比的是关店时速。Inditex 宣布了史上最大关店计划——两年要关 1200 家!显然,属于 ZARA 的黄金年代已然远去。

曾经的它,靠着 " 仿大牌 " 的时尚设计俘获了一批批年轻人。高效运转的 SPA 模式,让其标准化高端大店得以横行全球。

7500 家门店,是 ZARA 母公司紧紧握在手中的最大商业筹码。但在租金上涨、好铺难求、消费迭代,特别是疫情冲击下,这个筹码给 ZARA 带来的盈利增量,正越来越小。

甚至于,渐成包袱。

1. 上新频次堪比生鲜,ZARA 帝国初长成

ZARA 创始人 Amancio Ortega 12 岁辍学,当过裁缝和店员,开过服装加工店、做过批发 ……

一次生意中,由于批发订单取消导致公司出现商品积压、资金周转危机,Amancio Ortega 立志 " 单干 ",开零售店。

制造行业摸爬滚打数年,Amancio Ortega 早已看清服饰业生产后端与消费者间的长距离,以及由此产生的诸多问题:对市场反应慢,生产周期长。

砍掉 " 中间商 ",直面万千顾客,Amancio Ortega " 纵向一体化经营模式 " 的服装帝国之路,自西班牙拉科鲁尼亚中央大街首店起步。

ZARA 首家门店 来源 /Inditex 官网

这也是 ZARA 的首家门店,那是 1975 年。摒弃传统订单驱动、以销定产的代工模式,Amancio Ortega 重新整合了生产、零售环节,商业模式雏形初定。

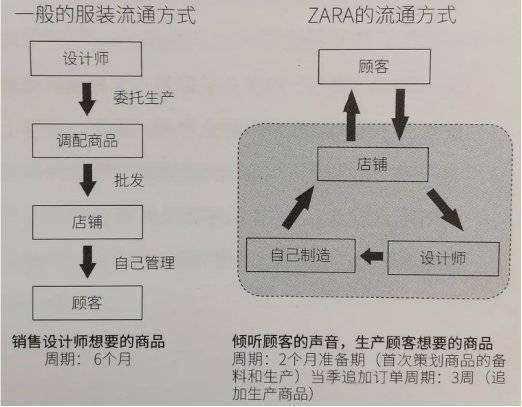

在爆品难求、产品焕新神速的快时尚服饰业," 速战速决 " 从来都是个大难题。由 GAP" 发明 " 而来的 SPA 模式某种程度是上述难题的一剂解药。

但兵无常势,水无常形。同样是 SPA 模式,制造业起家的 ZARA 实现了 " 像卖生鲜一样卖衣服 ":

来源 /《从 0 到 ZARA》

供应链:整合生产,高频上新

1977 年,ZARA 设立了首批制衣工厂,1984 年引入计算机化管理系统,并开始投建首个物流中心。

原料通过其全资子公司提前集中采购,生产有自有印染厂快速跟上流行趋势,产品采用总部中心仓模式——无论什么产品、何地生产,都会进入西班牙连锁中心物流平台,再被分发到区域分销中心、门店。

ZARA 首个物流中心 来源 /Inditex 官网

高效的产品供应,叠加着邻近生产、快速物流支撑,ZARA 门店得以高频上新,销售渠道亦可散点式扩张。公开数据显示,ZARA 每周可向门店配送 2~6 次,生产和流转速度堪比生鲜。

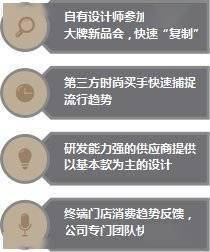

产品:时尚至上,过时不候

对消费者来说,ZARA 的王牌特色在于产品丰富、高频更新且定价适中。

不同于服饰行业通常 " 一年两换 " 的推新节奏,ZARA 门店商品设计始终追赶着最新时尚潮流。

因为在 ZARA 看来,时尚是过时不候的鲜品,最快地出现最快地捕捉,不合适的赶紧清仓,是极为要紧的事。

ZARA 产品设计思路 来源 / 公开资料 制图 / 商业地产头条

门店:橱窗效应," 店铺是最好的宣传 "

门店是 ZARA 最好的广告,是直面消费者喜好的最核心一环。

ZARA 全球门店落址场景层出不穷,但装修风格、橱窗设计和产品陈列,几无二致。农场、吧台、酒馆、港口、街道等橱窗布置大受欢迎。

而标准化的门店,亦是其服饰帝国初长成的原始积累。

来源 /Inditex 官网

主品牌 ZARA 之外,ZARA 母公司 Inditex 集团旗下还有 Massimo Dutti、OYSHO、PULL&BEAR、Bershka 等品牌门店。

在正式出海亚洲前,它们已经攻占了欧洲多个城市的街头,且出现在消费者视线中的频次越来越高。当一个品牌的门店数量饱和后,Inditex 的下一个新品牌已在路上。

虽然,在快时尚帝国初成期,ZARA 攻城略地的步伐略显激进,但并非毫无章法。据官方摘要记录,其会遵从以下模式:进军国家要有类似市场,准入门槛要低,要有一定程度的经济发展水平。

在 Inditex 集团内部,此扩张策略被称为 " 油渍 "。这是一个循序渐进的过程:首店试点,探知客户喜好、购买习惯、门店物业等直观信息;积累经验,找到打入市场最佳武器,门店全面铺开,市占率上扬。

靠此打法,ZARA 渐渐步入高光时刻,而欧洲已然满足不了其日益膨胀的野心。新兴崛起的亚洲市场,成了它瞄准的新猎物。

2. 洋货光环加持,赶上中国 " 黄金十年 "

2006 年,ZARA 马不停蹄来到中国占地盘,内地首店落户上海繁华地南京西路。2007 年春节,该门店日销售额 80 万元,相当于当时中国 80 个同类服装品牌日销售总额," 一炮而红 "。

那时候,中国市场渐成国际快时尚巨头心头好。优衣库、无印良品先行一步,2002 年、2005 年落户上海;而继 ZARA 后,H&M、GAP 亦闻风而来。

来源 / 公司公告 制图 / 商业地产头条

混战中,ZARA 一路 " 开挂 ",在中国一二线城市核心商业区立下醒目招牌。据 Inditex 财报,ZARA 品牌进入内地第一年便开出 7 家新店,此后门店逐年新增,在 2011 财年达到顶峰——新增 40 家,总门店破百。

ZARA 在中国的快节奏,有强大品牌势能加持,也得益于中国购物中心发展,及消费人群成长的红利。

服装市场爆发," 洋货 " 光环耀眼

据 Wind 数据,彼时国内服装业正处快速增长阶段。2007~2012 年,中国限额以上服装零售总额增速均超 20%,2007 年高达 28.7%,潜力巨大。但本土原创服装品牌刚起步,且网购潮流初生。

来源 /ZARA 微博

弱竞争环境下,跨洋而来的 ZARA,以 " 秀场同款 " 设计与亲民的价格,营造一种 " 大牌平价 " 的诱惑,收割了一大批赶时髦的年轻人。

跟着购物中心开大店,立时尚招牌

ZARA 入华时,正赶上中国购物中心崛起潮。自带引流特性的 ZARA,成了商场们争相追捧是热门品牌,甚至不惜以低租金 " 招揽 "。

于 ZARA 而言,跟着购物中心开大店,无疑可在最大程度上契合其 " 核心地理位置 + 标准化设计 " 门店策略。

于是乎,在中国商业场中,可看到 ZARA 与购物中心齐飞的盛况。

据赢商大数据,ZARA 开出内地首店时,国内一二三四线城市购物中心共 246 个,到 2018 年,这个数字已飙升至 3761 个。

数据来源 / 赢商大数据 制图 / 商业地产头条

而至目前,ZARA 在内地 95 城中有 149 家门店开在购物中心,且其中多为万达广场、华润系、大悦城、万科系、龙湖天街等此类连锁购物中心。

数据来源 / 赢商大数据 制图 / 商业地产头条

上述连锁购物中心,为 ZARA 提供了高线扩张及低线下沉空间。数据显示,ZARA 目前仅有 20 家位于低线城市,而其中 9 家开在万达广场。这在一定程度上说明,万达成了 ZARA 下沉的关键跳板。

数据来源 / 赢商大数据 制图 / 商业地产头条

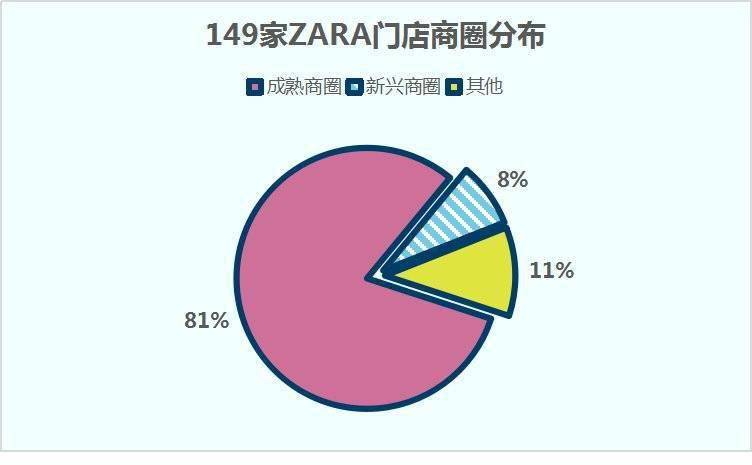

从城市商圈来看,在 ZARA 的 149 家门店中,有 121 家选址成熟商圈,占比超过 80%。这些成熟商圈中的 ZARA 门店多数拥有两层及以上,占据一二楼黄金位置,成为购物中心乃至整个商圈的 " 门面担当 "。

收割生活稳定、购买力强的年轻小夫妻、女白领等

赢商大数据显示,149 家 ZARA 所处购物中心周边一公里范围内,住宅小区、写字楼数量平均分别为 56 个、23 个,且 24~34 岁人群占比最高。

这意味着,ZARA 的消费群体是拥有稳定家庭和一定购买力的年轻人,包括已婚未育的年轻小夫妻、女白领、家庭主妇等。

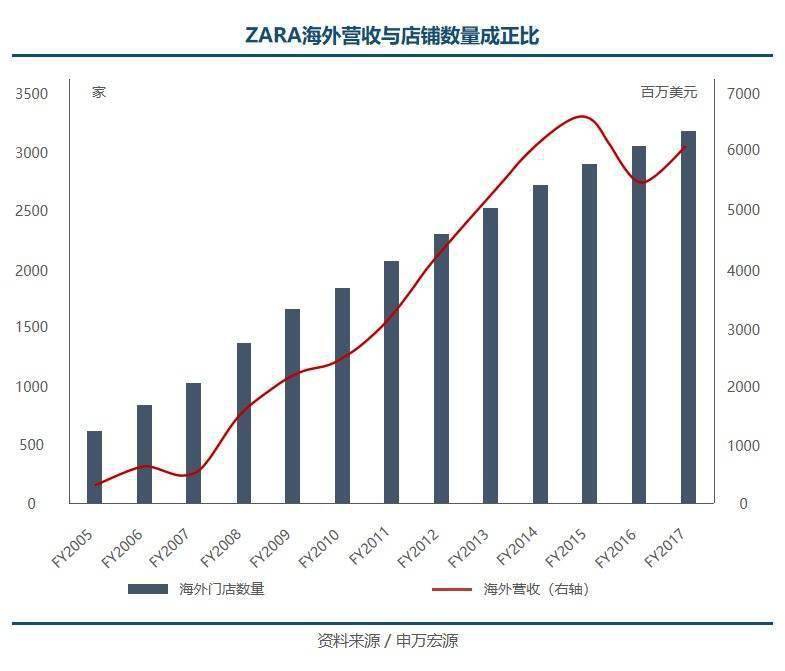

就这样,乘着时代东风,ZARA 在巨头环伺争食的中国乃至亚洲市场,享受了近十年聚光灯下的日子。

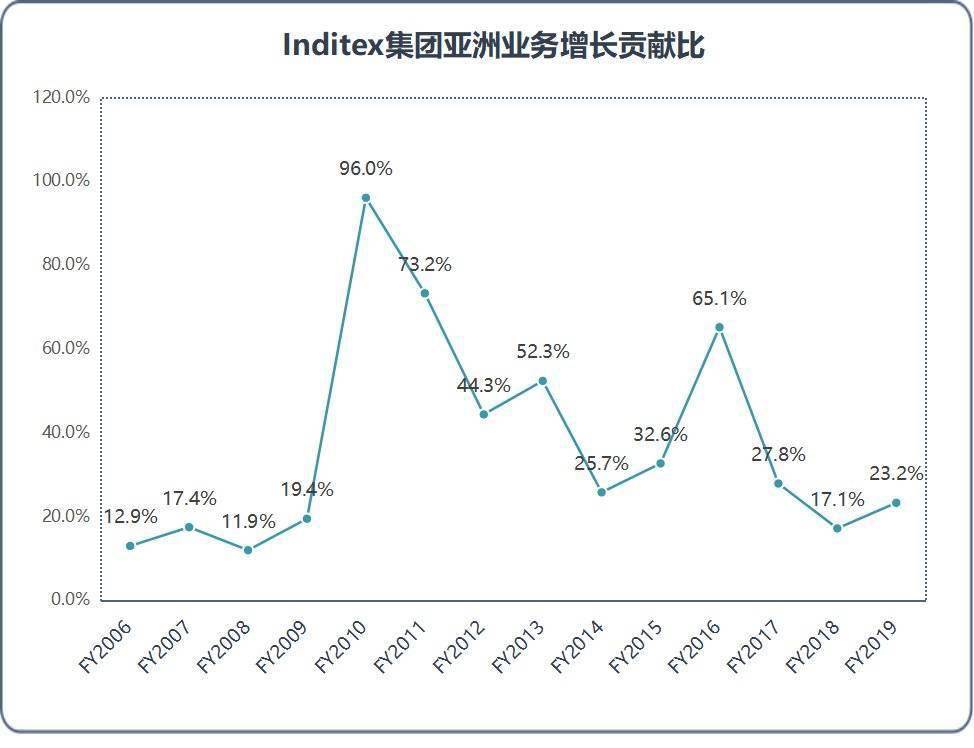

这十年,以中国市场为首的亚洲业务,是拉动 Inditex 业绩快速增长的主驱动力,公司的亚洲业务占比升至 20% 以上。

来源 / 公司公告 制图 / 商业地产头条

3. 红利过后,被门店拖累的业绩出口何在?

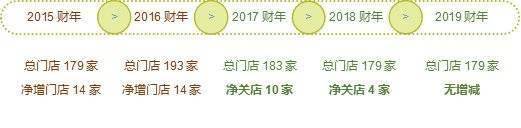

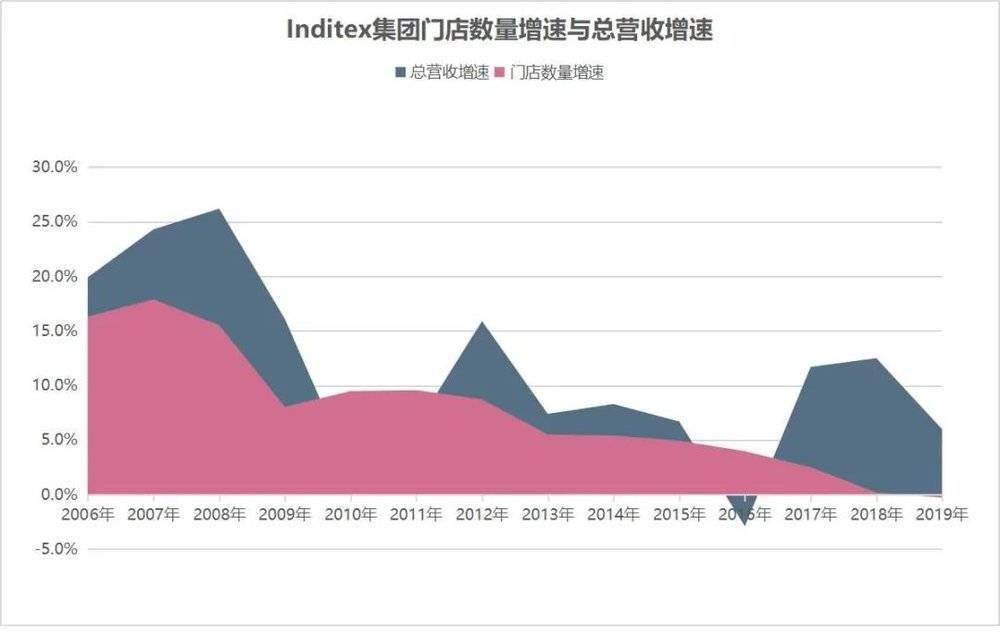

可滚滚向前的车轮,也带走了物以稀为贵的 ZARA" 黄金时代 "。2016 年前后,ZARA 在内地扩张步伐缓慢,而后频繁关店, 这背后的牵制因素有三:

来源 / 公司公告 制图 / 商业地产头条

第一,优衣库来抢食、UR 平价替代,ZARA 下沉不足。

优衣库高歌猛进,去年底内地门店已超 700 家,远超 ZARA;而本土快时尚 UR 目前在国内拥有近 300 家门店,同样覆盖一线城市核心商圈,且尺码、用料等更符合中国消费者。

一二线竞争遇阻,下沉亦不足。ZARA2015 年透露有意进军低线城市,但目前 149 家门店中,一二线以下城市的占比不到三成。

来源 /ZARA 微博

第二,存量时代黄金铺位少,ZARA 选址难。

据赢商大数据,2017 年,一、二线城市新增购物中心增速分别为 15%、23%,到 2018 年已跌至 12%、17%。

第三,电商迅猛,ZARA 线上动作慢。

ZARA 中国电商之路始于 2012 年,自建在线商店,提供 " 上门退货 " 等服务。可当时正值淘宝、京东平台爆发,国内消费者网购的主流渠道不是品牌官网。两年后,ZARA 才选择与天猫合作,意在触达实体门店覆盖不到的低线市场。

一步慢、步步慢。曾以门店为最佳武器的 ZARA,在中国逐渐失势。而类似的收缩扩张步伐、关店剧情,同样在全球上演。

来源 / 公司公告 制图 / 商业地产头条

2017 年底,据彭博社报道,Inditex 已与买家签署售出西班牙和葡萄牙 16 家门店的回租协议。次年 9 月,ZARA 纽约首家旗舰店提前关门。关店不止,ZARA 全球开店步伐亦明显放缓。

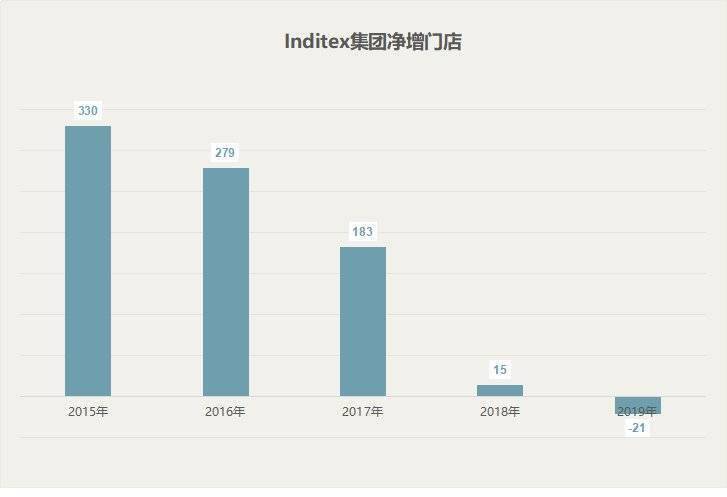

显然,ZARA 以门店打江山、守江山的时代远去了。随之而来的业绩增长乏力。自 2017 年以来,Inditex 集团亚洲业务增速放缓,与其全球增速趋同。

来源 / 公司公告 制图 / 商业地产头条

ZARA 依靠门店实现规模化增长的神话不再奏效,门店数量增长与营收增长正相关性正在减弱。因为在足够大的门店基数上,无法冲刺前行,ZARA 就像个戴着镣铐跳舞的大象。

来源 / 公司公告 制图 / 商业地产头条

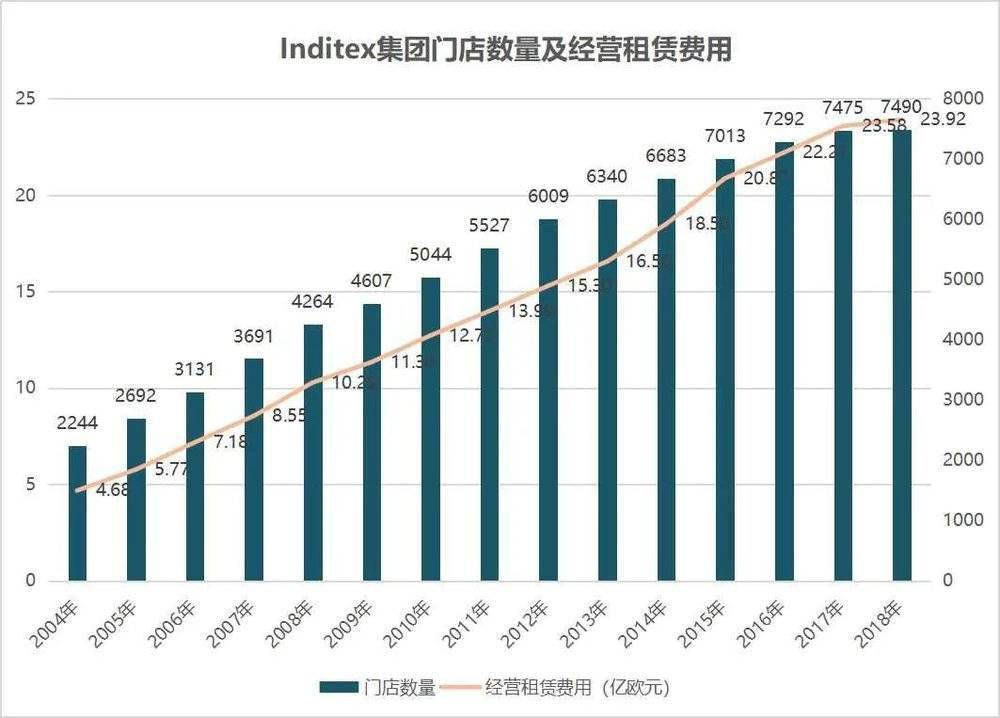

另一方面,与日俱增的门店数量及大额的租赁费用是制约 Inditex 集团业绩增长的第二风险因素。数据显示,门店租金构成了 Inditex 集团总营业费用的 25%~27% 左右。

来源 / 公司公告 制图 / 商业地产头条

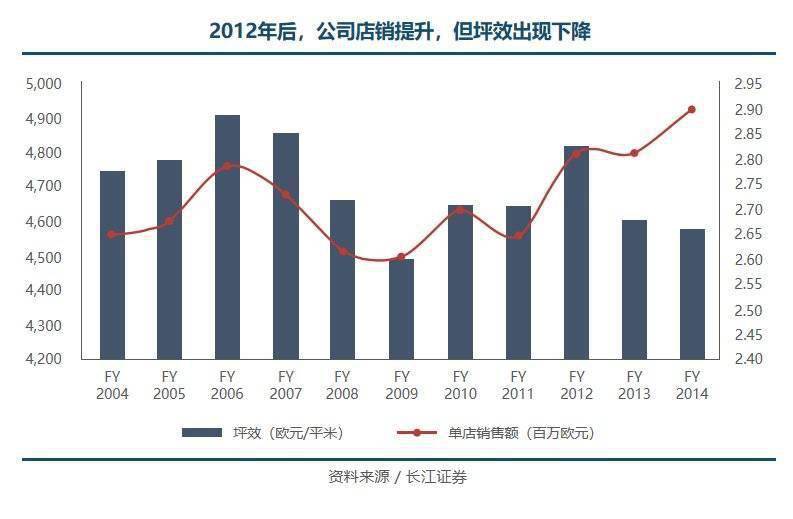

从根本上说,寻找新门店干的是个投资生意。如何选址,如何谈租,如何装修、如何引流 …… 在正式赚钱之前,与门店有关的每项活动都需要砸钱。一旦低效门店越来越多,势必亏损加大,最终拖累集团利润。

来源 / 公司公告 制图 / 商业地产头条

2018 年,Inditex 集团经营租赁费用高达 23.9 亿欧元,约 180 亿元。顺风顺水的年代,这看起来不是什么吓人数字。

但当遭遇疫情超级黑天鹅,ZARA 再也无法承受门店高昂的固定成本之重。截至今年 4 月,其出现历史上首次亏损,亏损额超过 4.09 亿欧元。

无奈之下,Inditex 集团计划永久关闭旗下 1200 家店,约占目前总数量的 16%。其明确指出,不是所有门店都关闭,而是那些 " 小型门市,以及商圈重叠而不能获利的商店 "。

行舟 45 载,ZARA 服饰帝国终于走到了新的十字路口,清楚地明白:既无法确保门店数量的增加会带来总利润提升,也无法保证门店这种增长节奏将无限期地持续下去。

来源 /ZARA 微博

门店不再是红利,曾经登上快时尚神坛的 ZARA,也慌神了。它需要新的出口,新的业绩增长曲线。

疫情阴霾之下,Inditex 集团为数不多的亮点是线上卖货,年化增加 50%,特别是 4 月单月的增长率高达 95%。

但在中国,这个有全世界最普及的电商文化的地方,ZARA 在网店运营上被隔壁优衣库狂甩几条街。而在 " 潮流时髦 " 这一标签上,其同样拗不过柳井正。

那么,曾经令无数国人迷恋的 ZARA,将 GAP 家 SPA 模式玩嗨的 ZARA,把流行穿在身上的 ZARA,还能靠什么翻盘呢?这里,没有一个明确的答案。