不久前,58同城宣布私有化。

公告显示,58这次私有化的估值为87亿美元,按现在6.99汇率算,私有化规模达到608亿元,是这几年最大规模的中概股私有化。

但有趣的是,大部分人对这个事情并不关注。

这也不难理解。在互联网这个高速变化的行业,从来都是只见新人笑,不见旧人哭。绝大部分投资人眼中,58同城是名副其实的“前浪”。

与很多“前浪”一样,58同城很赚钱。2019年公司净利润高达84亿,位列中概股第14位。但公司市值仅80亿美金,市盈率不到6倍。

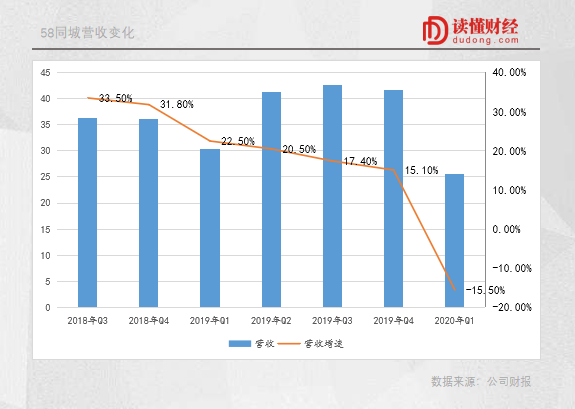

估值之所以这么低,一个很重要的原因是,58同城增长乏力。2019年公司营收增速为18.6%。具体来看,去年四个季度公司的营收增速不断下滑,分别为22.5%、20.5%、17.4%和15.1%。

这也与其商业模式有关。低频场景的信息中介服务无论规模有多大,都很难形成差异化的服务,以至用户转移成本较低。当下贝壳、拉勾等垂直领域的新对手们,都在不断抢着58同城的蛋糕。

尽管其可以依靠成本优势,以较低的价格抓住中小企业,但却难以找到信息中介服务之外找到新的增长引擎。

于互联网公司而言,真正决定其价值的,不是当下的盈利,而是其未来的想象空间。

58同城“老了”

诞生于PC互联网的58同城,当下最大的问题是增长乏力。自2018年Q3开始,公司营收增速连续6个季度下滑。2019年Q1-Q4,58同城的营收增速分别为22.5%、20.5%、17.4%和15.1%。

从收入结构看,58同城的营收主要由4块业务租成:为用户提供店铺认证、账户管理等增值服务的会员收入;让商家广告排名靠前的在线营销业务;出售给用户购房优惠券的电商收入;转转二手平台销售商品产生的其它收入。

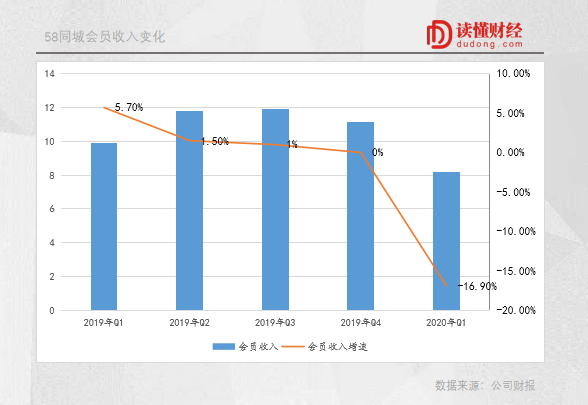

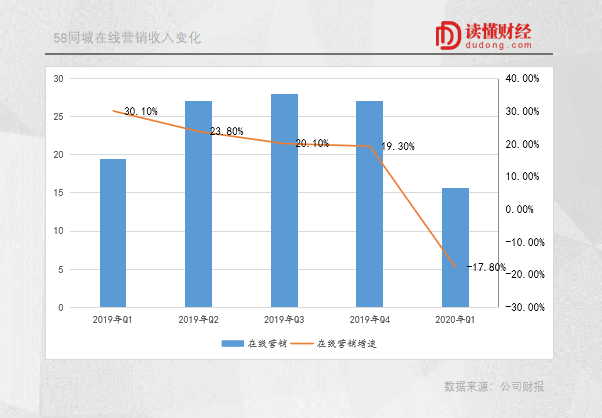

其中,会员收入占比32%,在线营销收入占比60.9%,二者合计收入占比已达92.9%。在其它业务收入占比较低的情况下,这两项业务是影响58同城增长的决定性因素。

但如今,两项业务的增长都难言乐观。

首先,会员业务增长几乎停滞。2019年Q3、Q4,其会员业务收入增速只有1%、0%。按国元证券的说法,会员业务不增长,是因为宏观环境下行,企业将更多的费用投入到在线营销服务。

相比会员收入,公司在线营销收入增速依旧维持在20%左右。但拉长周期看,在线营销业务收入增速下滑已经不可逆转。

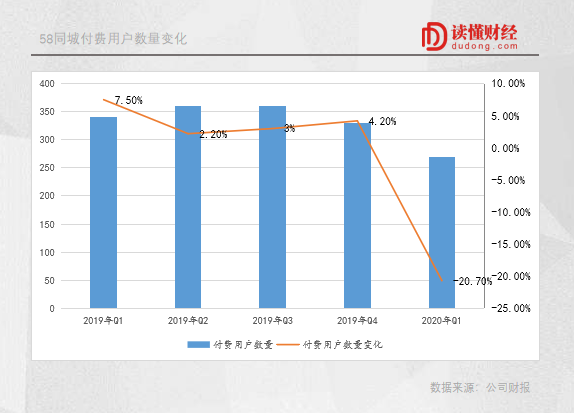

原因是,付费用户的数量已经不再增长。付费用户是指B端用户,即商家和个人至少购买过一次的在线营销服务或购买会员服务的用户。但公司的付费用户数量在2019年Q2达到360万峰值后停滞不前。

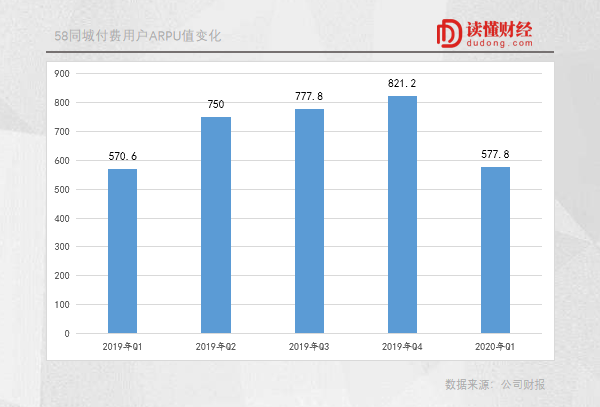

如今,公司营销业务的增长,很大程度上依靠付费用户ARPU值的增加。2019年Q1-Q4,公司付费用户ARPU值由570.6元上升至821.2元。(注:由于公司季度付费用户并未单独列出在线营销业务的购买用户,故此ARPU值计算并不准确,仅参考其变化趋势)

需要注意的是,去年ARPU值的提升,更多来自客户预算向营销迁移。由于58同城的客户以中小企业为主,未来ARPU值能否持续提升存疑。加上公司2019年Q4付费用户出现环比下降。这都给公司未来业务的增长带来了挑战。

也正因为如此,虽然私有化提振了公司股价,但58同城目前总市值80.82亿美元,仍然较高峰时仍跌去40%。

58同城的“困局”

58同城在资本市场遇冷,与其商业模式有莫大关系。要想搞清楚这个问题,你首先要了解58的商业模式。

众所周知,58同城主要做的是To B的信息服务。只是与其他To B公司不同,58同城的客户主要是中小企业。

与其他垂直平台相比,58同城单个客户的价值相对较小。2019年,58同城全年有640万付费用户,平均每个付费用户仅贡献2500元左右的收入。而同期汽车之家包括二手车车商在内的付费经销商共27万个,平均每家贡献12万收入。

用户价值的差异,是两者商业模式的不同。

简单来说,信息服务平台最大的运营支出是销售费用。无论房、招聘还是二手车都属于低频服务,很难形成用户黏性。因此,信息服务平台大多要在外部采买流量。比如,58同城每个季度的销售费用在50%左右,这也是该类平台最大的运营支出。

与垂直平台不同,58同城买来的流量可以在不同的服务场景变现。从这个角度看,58同城的买量成本低于垂直平台。这也支撑它能向中小商家收取较低的费用。换句话说,58同城可以通过较低价格把控住中小企业主。

从这个角度上说,58同城解决的是,中国海量的中小商家们发布信息的刚需需求,和付费能力相对较弱之间的矛盾。

但问题是,中小企业虽然数量众多,但变动大且付费能力弱,使服务中小企业从来不是一个好的生意。而信息服务本身又是一个很难形成差异化的服务,导致用户转移成本较低。

随着互联网进入深耕细作阶段,带来了一大批垂直平台。这些垂直平台成了58同城在各个细分领域强劲的竞争对手。比如,房产领域的贝壳、招聘领域出的拉勾网、BOSS直聘等。

58同城固然流量成本较低,但这些平台也都有着各自的优势。它们不仅有着更精细的用户划分,也切入了更深的产业环节。这一定程度上切走了58的部分蛋糕,也是公司营收增速连续6个季度下滑,付费用户数量出现环比下降的重要原因。

更重要的是,简单的信息服务终究只是互联网1.0的产物,实在没有太大的想象空间。这也是为什么过去很多互联网公司曾经试图从信息服务切入交易环节的重要原因。

但看起来,这事也没那么容易。

原因是,房产、二手车等同城业务产业链条长,交易中涉及线下看房、签约等过程,用户很难仅依靠线上完成交易。以房产为例,房产交易的核心是线下门店。因为优先获得房源的是线下门店,然后再从线下门店转到线上,而好的房源都提前在线下被消化掉了。

无法在线上完成交易闭环,意味着公司很难拿到交易这部分的佣金。这也决定了线上的信息服务价值有限。

但切入交易环节,难免要投入更多资源,把生意做重。对58同城来说,好不容易才通过合并赶集,实现盈利,如今又要去做一个资金消耗大且未来不确定性的业务,无论公司还是投资人都很难接受。

某种程度上说,58同城陷入了一个困境。同城的信息服务虽好,但增长有限且正在不断面临“后浪”的冲击。公司又难以冒险进入新的领域。

这样的58同城,很难得到二级市场投资人的青睐。因为在资本市场看来,互联网公司的想象空间永远比当下的盈利更重要。