历经价格战的快递行业逐步迈入成熟期,头部企业也逐步完成从成长期到成熟期的过度。但只有它除外——百世集团,徘徊于门槛之外,成为中国快递行业头部企业中唯一的亏损企业。

近年来,亏损成为百世集团的常态,“连年亏损”成为其难以撕下的标签,但百世集团的另一个标签——阿里巴巴的亲儿子,可谓是其“保命符”。

阿里对百世集团一直“宠爱有加”,今年给百世集团再次“输血”,根据美国证券交易委员会6月3日的最新披露文件显示,前者对百世集团的持股比已达到33%,实际享有46.2%的投票权,与集团创始人周韶宁不相上下,成为百世集团的第一大股东。

尽管背靠主要股东这颗大树,但相较物流板块的其他几个“儿子”——申通、圆通、中通和韵达,百世作为“长子”表现却不尽如人意,目前仍然是快递版图中最弱的一环。

5月28日百世集团公布的季报数据显示,2020年1季度公司营收同比下降20.5%,毛利润为负值,且同比下降160.33%,净利润为-7.5亿元,同比下降221.68%。

百世集团一季度落寞的成绩单,再次打破百世集团季度亏损的峰值,也透露了百世集团经营的困局。

从物流界“黑马”到净利润裸奔

百世集团的发迹,源于一个中年人的创业梦。

2005年初,周韶宁上海出差返回杭州,被几辆严重超载的大卡车堵在高速公路上近一个小时。正是因为这场塞车,周韶宁开始思考:中国物流行业发展了十年为什么还是这么乱?

自此,整合物流产业的想法写进了他的商业规划。他的人生轨迹就此改变。

2007年5月的一天,周韶宁给现任百世集团高级副总裁张芒粒打电话,说到:“再不出来做物流就来不及了,我非得开始做不可了。”当年9月,百世物流的历史终于掀开。

同年,10月26日,百世物流迎来了第一个客户——LG。LG要将一车货从杭州的工厂内运到吴江。正是这笔仅有1200元的订单,第一次将百世商业模式成功地试验,百世也拥有了自己的第一条线路。

在接下来的四年,百世物流快速发展,将网络延伸至50多个省市,其中包括二三级城市,吸收200余家稳定的大客户,销售额突破10亿元。

有了现金,自2010年起,百世集团开始了疯狂的收购史。后者先后收购汇通、全际通、360 Hitao,成立百世快递、百世快运,拓展跨境物流业务。2017年,在纽交所成功上市。一时之间,百世集团成为行业内公认的“黑马”。

百世集团的上升离不开主要股东一路的鼎力支持,从公司设立、供应量和仓储布局业务开展、收购兼并到最终上市,均可见主要股东的身影。

在百世的8次融资中,主要股东为其输血6次。在电商红利时代,除了资金上的投入,在业务量上也给了一定的支持。

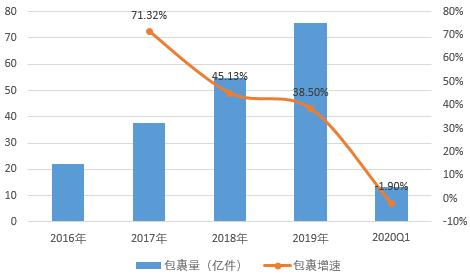

然而,自2015年开始,主要股东投资圆通、中通和申通之后,百世的业务量增速出现明显的下滑。

2016-2020年百世集团业务量变动趋势(单位:亿件,%)

百世的业绩史堪称是一部血泪史,亏损成为常态,每次财报的发布在资本市场上也激不起一丝涟漪,投资者内心毫无波澜。

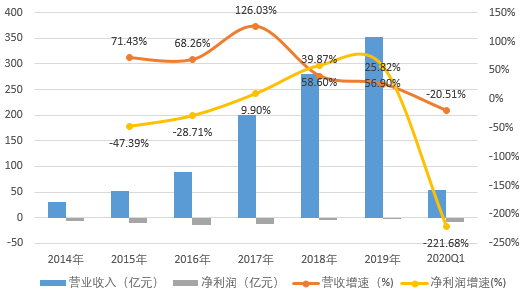

从数据层面,自2014年起百世集团的营业收入逐年走高,但与之相伴的是净利润长期为负,未曾实现盈利。那么,百世集团频繁融资的背景下,利润究竟去哪儿了?

2014-2020年百世集团营业收入及净利润变动趋势(单位:亿元,%)

“轻资产、重研发”商业模式难言利润贡献率

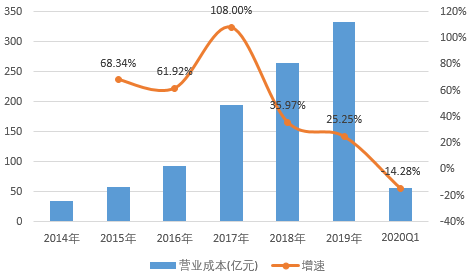

百世集团连年巨损的背后,营业成本逐年高企,虽增速整体走低,但2019年的营业成本还是高达332亿元,由此可见百世集团高昂的营业成本,那么究竟是哪一项吞噬了百世的利润呢?

2014-2020年百世集团营业成本变动趋势(单位:亿元,%)

细扒百世集团的经营模式,采用的是典型的轻资产商业模式,简单来说,百世不购买土地,只负责全国枢纽转运中心体系,并且运转中心采用租赁模式,也就意味着百世没有自己的场地和车辆,因而,业务成本主要包括固定成本,如租赁成本、其他设施和设备成本,以及可变成本,如外包劳动力成本等。

该模式将轻资产应用发挥到了极致,明显不同于其他头部企业在土地购置上的投入。从数据层面上,2019年土地使用权最高的顺丰达到50.14亿元,按照50年摊销,年摊销金额为6.4亿元,土地使用权最低的申通也达到了11.47亿元,年摊销金额为0.94亿元。而百世土地使用权金额竟然为零。

由此,初步可看到,百世在成本端的土地使用方面,最少缩减1亿元左右的成本。

2017-2019年百世集团与竞争对手的土地使用权对比(单位:亿元)

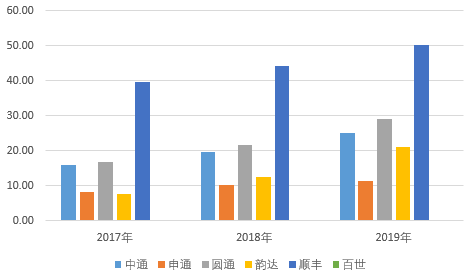

但,与之相伴产生的是大额生产经营性租赁费用。从数据层面上,2017-2019年百世集团的租赁费用逐年上升,2019年高达13.99亿元,远高于其他头部企业。

2017-2019年百世集团与竞争对手的经营性租赁费对比(单位:亿元)

很显然,百世集团年租赁费用支出远远覆盖了缩减的土地使用权年摊销额,即便是土地使用权摊销费用最高的顺丰加上租赁费用,2019年两项支出总额也低于百世租赁费用的支出。由此可见,截止目前为止,百世的租赁模式未能贡献利润。

从百世的研发投入上看,供应链业务收入增速明显低于研发费用增速,由此可见,公司对技术的研发投入尚未对业务产生明显助力效应。

2014-2020年百世集团供应链业务收入与研发费用对比(单位:亿元,%)

国际业务成新亮点,但恐独木难支

在冰冷的季报中,唯一亮点是国际业务收入实现1.16亿元,同比增长182.8%,由此,百世国际的发展前景也被寄予厚望。

2019-2020年百世集团国际业务发展规模及增速(单位:亿元,%)

但百世依旧前途未卜。今年3月12日,集团发布原高级副总裁兼百世国际总经理周建因个人原因于3月离职。作为周韶宁的得力干将,他的离职,或许意味着功成身退,或则另有深意。

自小有着“少年天才”之称的周建,最初在UT斯达康中国担任多个职务,在手机事业部历任研发软件工程师、项目经理、高级经理、研发总监。经过在电子通信行业几年的打拼,2006年周建创办上海中亿通信技术有限公司。

2008年,在老朋友周韶宁的召唤下,周建毅然离开电子通信行业,开始了百世的打拼史。

很快,周建就在百世功劳簿上记下浓墨重彩的一笔。2010年11月百世收购汇通快运,成立百世汇通快递(后更名为百世快递)。在周建的带领下,业绩由日均不到20万单飙升至2016年底的日均900万单。这也让百世在快递行业站稳脚跟,并跻身于行业第一阵营。

而此时,一张调职令,将周建从快递事业部调任至百世国际事业部担任总经理。自此,周建为百世美股上市的梦想保驾护航,全力开拓国际市场。很快,2017年9月,百世集团成功在纽交所上市。

此后,三年多的时间,周建深扎国际事业部,带领百世国际“两条腿走路”:一方面依靠百世自身能力建设重点海外国家的快递物流网络,一方面与战略合作伙伴共同打造百世国际的跨境物流。

截至2019年底,百世国际已在全球20个国家和地区开展业务,其中,快递服务网络已覆盖泰国100%以及越南91%的地区。

近年跨境电商的快速发展,确实给国内的物流企业打开了更为广阔的市场前景。蛋糕变大的同时,跨境电商的红利竞争也更为白热化。目前,国际公司在跨境电商业务中仍然占据主导地位,同时,顺丰、通达系等也早已各出奇招布局,这就意味着百世在这场竞争将会更加惨烈。

国际业务关键人物火线离职,国际业务这根救百世于水火的救命稻草,还能抓得住吗?

再者,从A轮到如今的G轮融资,主要股东一直为百世输血,帮助其供应链和仓储布局、加速收购进程和各业务版块搭建。这背后,主要股东也许更看重的是百世仓干配和供应链体系给其自建菜鸟物流带来的增益。

在如今菜鸟物流组建的供应链 “复仇者联盟”中,“四通一达”负责快递配送、百世负责仓配一体化、心怡科技负责智能化仓储、新加坡邮政负责海关清关渠道等,各有所擅。

尽管有战略上的价值,但是说到底,百世一直在亏钱,在投资获益层面上,投资者无利可图。

更不用提,2013年,百世的物流模块(仓干配、供应链)和资金流(百世金融)布局刚完成;同年,菜鸟网络正式成立。随着智能化仓储竞争对手的出现,脱胎于百世的菜鸟供应链体系逐步成长,百世实际上没有那么无可替代了。

历史上,李世民对嫡长子李承乾百般疼爱,在其8岁就立他为太子,除了自己时刻教导之外,还延请名师。但即便如此,最终也因庸常而泯为庶人。当“阿里再次为百世输血”等话题反复出现在大众视线里,投射的,实际上是百世在经营上的艰难无为。从这个角度来看,并入菜鸟物流体系的百世,相较于“泰山可倚”的轻松,也面对着“左右互搏”,或许有朝一日被“整合”的命运。

毕竟,优胜劣汰,永远有年轻的面孔、有竞争力的模式出现,也许即便是曾被寄予厚望的“嫡子”,也逃不过行业的竞争法则。

在未来的物流帝国里,百世的地位会有多少?关于它的唯一一种结局,会是等待被完全吸收,消失了自我吗?

欲求“流芳百世”,百世亟需自己证明自己。