公告显示,同程艺龙一季度实现收入10.05亿元(人民币,下同),同比下降43.6%,高于彭博一致预期(9.62亿元);经调整EBITDA为1.59亿元,经调整EBITDA利润率为15.8%。而2020年第一季度经调整的净利润仍然为正,达到7,808万元,经调整净利润率为7.8%。

此外,一季度,同程艺龙的平均月活跃用户由2019年同期的199.3百万人次同比减少25.5%至148.4百万人次;平均月付费用户由2019年同期的23.1百万人次同比减少35.9%至14.8百万人次。

总体来看,突发新冠疫情给全球经济造成的冲击,旅游行业概莫能外。尽管受到大环境影响,同程艺龙总营收出现大幅下降,但公司还能保持盈利实属难得,更为重要的是,这将为公司未来的后续投入奠定更为坚实的基础。

截至一季度末,同程艺龙在线平台可提供超过800加国内及国际航空公司代理运营的超过7,000条国内航线及超过130万条国际航线,超过200万个酒店及非标住宿选择、约36万条汽车线路、超过560条渡轮条线以及8,000个国内旅游景点门票服务。

同程艺龙联席董事长吴志祥表示,虽然新冠疫情对公司业务带来短期影响和挑战,但从长远来看,我们相信中国在线旅游市场将继续快速发展并提供巨大的增长潜力,这归功于消费能力的提高、城市化比例的提高以及旅游产品的在线渗透率的提高,尤其是低线城市将继续保持较快增长速度。

5月22日,瑞信发研报指,同程艺龙(0780.HK)首季收入10亿元,符该行预期,期内经调整盈利,好过该行及市场预期,主要是受惠期内成本管控见效,维持“跑赢大市”评级,目标价由14.3港元升至15.5港元。

新增顶梁柱,潜力仍可期

显然,疫情突袭给整个旅游行业打了个措手不及,但好消息在于,同程艺龙采用了较为灵活的策略来应对这段短期的困境。

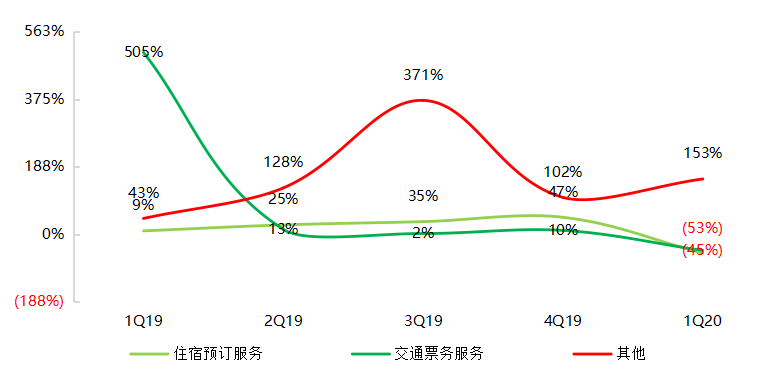

在这一特殊时期,其他收入在黑暗中为公司照亮了前路。同程艺龙的收入来源分为住宿预订、交通票务以及其他业务收入三个部分。财报数据显示,本季度,同程艺龙的住宿预订收入为2.29亿元,同比下降53.2%,交通票务收入为6.87亿元,同比下降45.4%,两项业务收入下降严重主要是由于新型冠状病毒爆发令住宿、交通需求减少。

同程艺龙的其他收入主要包括广告服务、景点门票以及会员卡等其他增值服务三部分。本季度,该部分业务的收入为8,933元,同比增长153.1%,成为三大业务收入中表现最为亮眼的部分,而这又与公司策略不无关系。

数据来源:同程艺龙(截至2020年5月22日)

疫情期间,同程艺龙推出新型冠狀病毒保险等其他增值服務,同时进一步升出租车及机场接送服务,以满足疫情期间用户的特殊需求。

在一系列举措的带动下,其他业务的实现高速增长,在疫情期间成为公司的另一大顶梁柱。更为重要的是,其他收入这段时期展现出来的强劲动力也为公司后续战略提供了更为明确的方向。

以其他业务中较为重要的会员服务为例,同程艺龙旗下黑鲸付费会员体系整合了交通、机票、酒店、景点门票等各业务板块资源,可以为用户提供多元化、个性化和精细化的服务,对于提升用户活跃度、增加消费频次、带动交叉销售等均有重要作用。

这意味着,随着会员业务的持续推进,不止有助于提升其他业务收入,还能对公司整体营收产生正向的推动力。

数据显示,截至2020年3月底,同程艺龙已免费向超过30万名医务人员提供黑鲸会员年卡,此举不仅表达了同程艺龙对对医务人员在疫情下付出的敬意,同时有助于同程艺龙推广付费会员制度及品牌认知度。

现如今,国内疫情已经得到基本控制,在旅游行业回归常态之后,“其他业务”这一新增支柱或将为同程艺龙提供长足的动力,成为公司的最新动力源。

开源+节流,艰难却仍有盈利

“其他业务收入”的亮眼表现让市场看到了同程艺龙未来的潜力,同时也展现了同程艺龙抗风险的能力。

坦白而言,新冠疫情这一突发情况对整个旅游业造成了打击。对同程艺龙来说,住宿预订和交通旅游两大主营业务收入陷入短期困境板上钉钉,但公司并未坐以待毙,一方面通过其他业务弥补收入端的预冷,另一方面及时调整公司的支出策略,缩减开支。

据同程艺龙透露,从疫情之初的1月20日公司就迅速启动低成本运营策略,砍掉所有浮动成本,同时,为了提升运营效率和更好执行成本策略,目前同程艺龙是以周为单位进行调整,包括市场投放和人员成本策略都在积极跟随每周市场情况进行调度。

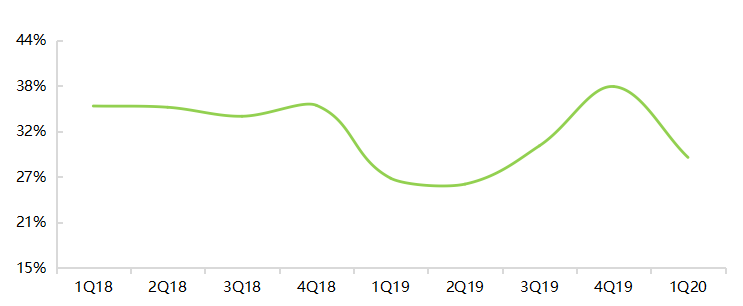

努力之下,公司毛利率依然保持在65%的较高水平。除此之外,财报披露的数据显示,2020年第一季度,同程艺龙营销费用支出为2.91亿元,较上季度的7.42亿元环比下降61%;营销费用率从上季度的37.9%降至29.0%,减少约9个百分点。

数据来源:同程艺龙(截至2020年5月22日)

与此同时,行政和服务开发费用也大幅缩减。2020年第一季度,同程艺龙行政费用和服务开发费用分别为1.2亿元和2.87亿元,分别环比减少40%和24%。

总体来看,尽管受疫情影响,公司不可避免的出现了经营利润和净利润均出现同比下降的情况,但得益于公司“开源+节流”的灵活策略,经调整净利润依然为正,也在行业的大背景下为市场注入了以及强心针。

财报数据显示,2020年第一季度,同程艺龙经调整EBITDA同比减少74.2%至1.59亿元,经调整EBITDA利润率由2019年同期的34.5%减少至15.8%。经调整净利润同比减少82.6%到7,808万元,经调整净利润率由2019年同期的25.1%下降至7.8%。

黎明已至,且看来日

同程艺龙首席财务官范磊在财报之后接受采访表示,“3月份的时候,同程艺龙的住宿已经恢复了5成以上的收入,交通更是已经恢复了6成以上。到了5月份的时候,住宿的增长基本上已经回到跟去年持平的水平;与4月份相比,机票的增长也有一个量级的飞跃。管理层对5月、6月份以及接下来要到来的暑假,有很大的信心”。

一个可以预见的未来是,随着国内疫情得到逐步控制,以及消费者生活回归正常,旅游业也将迎来复苏,黎明已经悄然而至。

而在行业复苏的关键时期,下沉市场、年轻用户以及技术的赋能将给未来的同程艺龙带来更加维度的想象空间。

在新冠疫情爆发后,中国政府迅速在大多数主要城市实施了封锁措施和旅行限制。而随着我国疫情形势好转,低线城市率先放松管制措施,使得低线城市的复苏速度加快。

范磊表示,自2018年开始,同程艺龙就很坚实在做下沉市场的渗透。显然,这一前瞻性的战略举措这也将为同城艺龙的复苏路奠定坚实的基础。

同程艺龙在财报中表示,截至2020年3月31日,公司在中国非一线城市的注册用户比例保持在约85.7%。截至2020年3月31日止三个月,约56.1%的新注册用户来自中国三线或以下城市,较2019年同期的44.3%有所增加。

除了下沉市场,年轻用户也是同程艺龙最为关注的目标用户人群。

4月22日,同程艺龙正式对外宣布品牌升级,正式启用对外服务品牌"同程旅行”,并同步更新了品牌logo和品牌口号“再出发,就同程”。升级后,同程艺龙将更加聚焦年轻、时尚、个性的消费群体,提供便捷、聪明、安全的出行服务。这也与同程艺龙品牌年轻化趋势和深耕低线城市战略不谋而合。

此外,技术也是同程艺龙未来发展中的另一大变量。

2018年同程艺龙就提出了ITA(Intelligent travel assistant)的概念,通过人工智能等创新科技的应用将平台原本的交易撮合角色转变为“管家”和“助手”的角色,在尽可能多的场景下为用户出行提供支持。

近期,同程艺龙与华为携手合作,为用户提供简单、便捷、智能的跨平台出行管家服务,打造智慧出行新体验。当用户在手机上将同程艺龙账号连上华为快服务智慧平台,用户无需打开APP或小程序等应用,同程艺龙会在特定的情景下,智能、实时的展示用户的火车票订单进程和结果,主动更新出行状态,提醒用户合理安排出行时间。未来,还将陆续接入机票、酒店、景区门票等出行全场景订单。

智能技术已经成为改进旅游产品、帮助旅游供应商提效降本、提升服务品质的重要推动力,覆盖到用户行前预订、行中游玩、消费、查询等场景。目前,借助大数据、物联网及人工智能等技术,同程艺龙已推出了多项基于用户体验的智能化产品和创新服务。

从OTA(Online Travel Agency)向ITA(Intelligent Travel Assistant)转型将帮助同程艺龙提升用户体验。通过完善用户自助服务系统,同程艺龙运用技术改善用户服务,同时,改良了智能语音识别系统(IVR),提供更有效率的售后服务,该系统不仅缩短了用户的等候时间,亦同时提升了效率。

来自同程艺龙的信息显示,其人员结构上,以技术研发和产品人员为主,是典型的技术驱动互联网科技公司。

同程艺龙首席执行官马和平表示,我们坚信凭借在流量渠道、市场定位、技术创新及经营方面的核心竞争优势,同程艺龙具备把握复苏趋势的有利条件并取得增长。我们将继续坚持由OTA向ITA转型的战略,并持续改善用户出行体验,利用多元化及低成本的流量来源扩大用户群、加大对低线城市的拓展力度。

总体来看,尽管受疫情影响,同程艺龙在营收端遭遇短暂困境不可避免,但通过“开源+节流”的双重举措,在行业遇阻的背景下,同程艺龙经调整净利润依然为正,展现了良好的抗风险能力。

不仅如此,随着疫情得到控制,旅游业的复苏已经在路上,黎明已至,在下沉市场和技术上布局良久的同程艺龙也终将迎来新时期的曙光。