“农夫山泉有点甜”、“我们不生产水,我们只是大自然的搬运工”。这些出自农夫山泉标榜产品差异化又十分“洗脑”的广告词,曾令坊间调侃农夫山泉是一家被卖水耽误了的广告公司。

不可否认的是,营销上的巨大成功不仅让农夫山泉成为中国软饮料行业的巨头,也让这家公司成为业内最赚钱的公司之一。

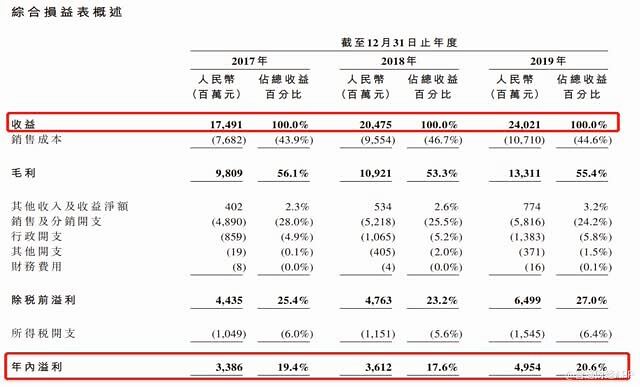

据农夫山泉近期向港交所递交的招股说明书,2017-2019财年,公司营收分别达到174.91亿元人民币(单位下同)、204.75亿元和240.21亿元,同期净利润分别为33.86亿元、36.12亿元和49.54亿元;净利润率分别达到19.4%、17.6%和20.6%。

要知道,素有港股“小茅台”之称的维他奶(00345)最好的一年销售额也不过75.26亿港元,净利润率常年在接近10%的水平徘徊。

值得注意的是,高盈利能力下,农夫山泉分红能力可谓强劲。2017年、2018年及2019年财政年度,公司分别向股东派付股息3.67亿元、3.67亿元及95.98亿元。2020年3月农夫山泉宣派总计9亿元股息。截至2019年12月31日,农夫山泉根据国际财务报告准则拥有可分派储备91.75亿元。

以水为主,推进多品牌战略

据智通财经APP了解,农夫山泉之所以能够实现良好的规模效益,主要原因之一是公司走多品牌发展战略。

自1997年以浙江千岛湖为水源的第一款“农夫山泉”包装饮用水产品上市后,公司分别在2003年、2004年、2011年、2014年、2019年上市果汁饮料、功能饮料、茶饮、鲜果产品和咖啡产品。

根据弗若斯特沙利文报告,2012年至2019年间,该公司连续八年保持中国包装饮用水市场占有率第一的领导地位。以2019年零售额计,该公司在茶饮料、功能饮料及果汁饮料的市场份额均居于中国市场前三位。

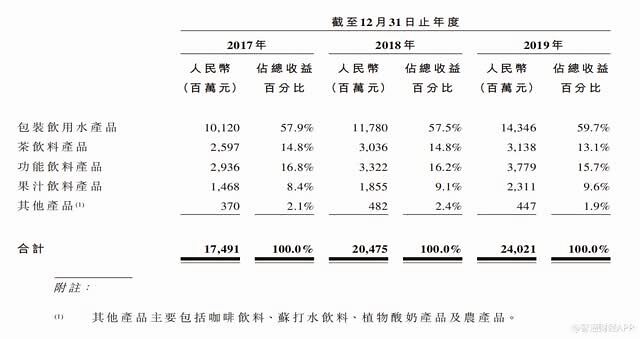

2017-2019财年,农夫山泉包装饮用水、茶饮料、功能饮料及果汁饮料的收益复合年增长率分别为19.1%、9.9%、13.5%及25.5%。

截至2019年,包装饮用水产品实现收入143.46亿元,占比59.7%,茶饮料产品、功能饮料产品、果汁饮料产品分别实现收入31.38亿元、37.79亿元和23.11亿元,占营收比重分别为13.1%、15.7%和9.6%。

不仅如此,农夫山泉多元化产品保持较高的盈利能力,2019年,公司茶饮料产品、功能饮料产品、果汁饮料产品的毛利率分别为59.7%、50.9%和34.7%,期内公司综合毛利率为55.4%。

营销为主,研发为辅

若以毛利率衡量竞争实力,农夫山泉和维他奶比较相差无几,农夫山泉之所以利润率胜出,主要体现在费用控制上。

招股书显示,2019年农夫山泉行政开支、其他开支、财务费用三项费用率仅为7.4%。过去三年,公司费用率逐年下降但仍然保持较快增速,2019年销售及分销费用达58.16亿元,同比增长11.46%,销售费用率为24.2%,其中广告及促销开支为12.19亿元。

农夫山泉在招股书中表示,公司建立了深度下沉的全国性销售网路,能够覆盖全国各省市及县级行政区域。

公司通过传统渠道、现代渠道、餐饮渠道、电商渠道以及其他渠道(如以自动贩卖机渠道为代表的新零售渠道)销售产品。主要采用一级经销模式,2019年,公司通过经销商分销的收益占总收益的94.2%。截至2019年末,公司通过4280名经销商覆盖了全国237万个以上的终端零售网点。此外,公司对采购额较大、信用较好的客户采取直营模式。公司的直营客户主要包括全国或区域性的超市、连锁便利店、电商平台、餐厅、航空公司以及集团客户等。截至2019年末,公司拥有约200名直营客户。

营销活动方面,公司通过广告投放、瓶身活动、综艺节目冠名、影视植入、明星代言、体育赛事赞助、社交媒体营销及跨行业合作等方式多渠道,全方位同消费者沟通。

不过,作为不断有“爆款”面世的软饮料公司,农夫山泉在研发上的投入上相对营销而言较为保守。于2017年、2018年及2019年,公司的研发开支(主要包括研发人员的员工成本、原材料开支、设备及产品检测)分别为4700万元、1.07亿元及1.15亿元。其中2019年研发费用率仅为0.48%

中国软饮料市场保持稳健增长

在智通财经APP看来,农夫山泉更重营销的原因,一方面是因为市场上以水为代表的软饮料产品差异性并不大,厂商需要不断通过营销增强消费者品牌认知;另一方面,中国软饮料市场十分庞大,且仍将持续增长。

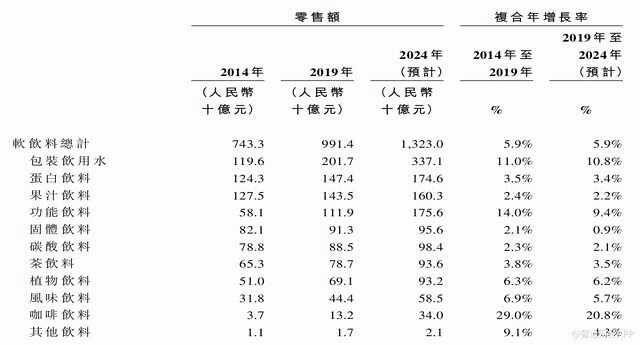

根据弗若斯特沙利文报告,按零售额计算,2019年中国软饮料市场规模为9914亿元,从2014年至2019年复合年增长率为5.9%。受城镇化进程加快、居民可支配收入增长以及消费升级趋势等因素的推动,中国软饮料市场将持续增长,从2019年至2024年,复合年增长率预计将维持在5.9%。2024年中国软饮料市场规模预计将达到人民币13230亿元。

其中,按零售额计算规模最大的包装饮用水类别2019年市场规模达2017亿元。从2014年至2019年,市场规模复合年增长率最高的三个类别分别为咖啡饮料、功能饮料和包装饮用水,其复合年增长率分别为29.0%、14.0%和11.0%。这一趋势预计在2019年至2024年将继续保持。从2019年至2024年,预计咖啡饮料、功能饮料和包装饮用水的复合年增长率将分别达到20.8%、9.4%和10.8%。

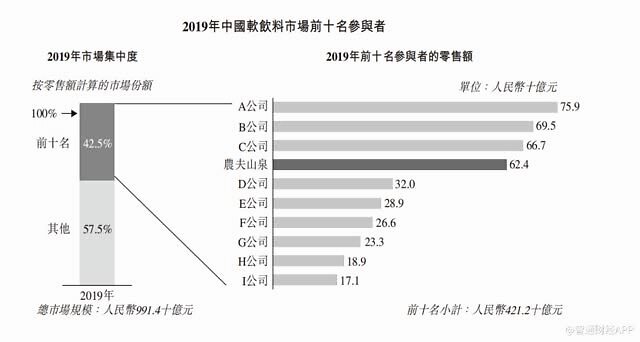

中国软饮料市场规模庞大集中度却相对较低。弗若斯特沙利文报告显示按2019年零售额计算,前十名参与者共占42.5%的市场份额,其中前四大参与者零售额显著高于其他参与者,共占27.7%的市场份额。在此背景下,软饮料厂商对营销的投入必不可少。

总而言之,不论是研发至上还是营销为王,农夫山泉呈现给资本市场的面貌是一家业务简单易懂,具高盈利能力,且有广阔成长空间的公司。相信农夫山泉上市后能够获得市场广泛关注,有望成为打新市场热门标的。