留给趣店折腾的机会已然不多。

近日趣店在业务上有了新尝试,杀入跨境电商行列,布局全球跨境奢侈品购物平台。

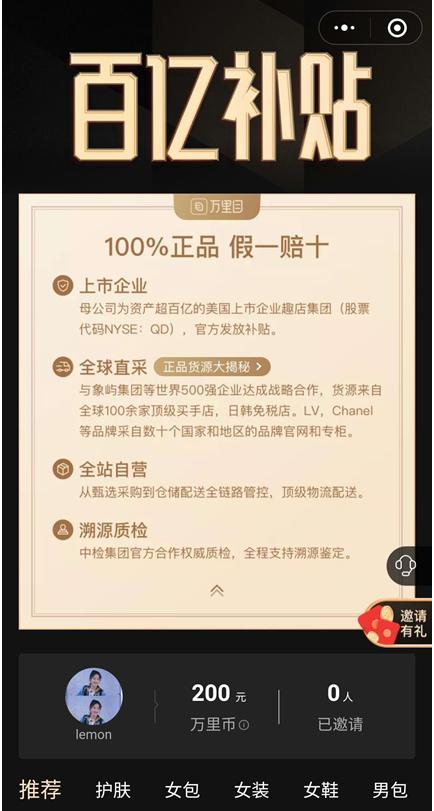

这次趣店依旧像往常一样,阵仗颇大。一个名叫“万里目”的购物平台已经霸占微信朋友圈广告数十日,号称百亿的巨额补贴更是短时间内吸引了一众“羊毛党”。

金融监管的重压下,趣店一直在进行业务拓展,汽车新零售、高端家政服务、在线教育,不过大多不了了之。反复多次的失败试错已经让这家上市公司满目疮痍。两年前上市时,趣店总市值突破百亿美元,如今却剩不到五亿,股价更是长时期徘徊在1美元多些。

经不起太多的折腾,又急需新的故事讲述。对于这次新业务的尝试,趣店必须孤注一掷。其创始人兼CEO罗敏的微博昵称已改成了“万里目罗敏”,而面对未来的不确定性,万里目能否讲好趣店的故事,仍是未知。更值得玩味的是,趣店跨界电商背后,到底藏着怎样的思考?

跨界奢侈品电商,百亿补贴引流

在“万里目”的主页上,挂着对这个新项目的介绍——母公司为资产超百亿的美国上市企业趣店集团,官方发放补贴。

一个是“上市企业”,一个是“百亿补贴”,这两个关键词足够透露出“万里目”这个项目的态度——借用趣店作为上市企业的品牌背书,通过前期大额补贴形成的价格优势获取流量,抢占奢侈品市场份额。

万里目主营产品中包括高端护肤品、箱包、男女装、配饰、鞋子等品类。目前来看,万里目的确有着明显的价格优势。

以230毫升容量的SK-ll经典版神仙水为例, 万里目价格为899元,如果是新用户首单还可以使用平台赠送的200万里币,1万里币=1元,加上进口税,最终到手价格为780.81元。投中新消费查询发现,天猫商城、京东和网易考拉相同产品的官方售价分别是1540元、1540元和1029元。即便是在李佳琦、薇娅等知名主播的直播间,也很难看到这样的价格。

不过百亿补贴只是暂时,万里目要维持自己的价格优势还得取决于其是否有足够的货源渠道优势。

据万里目主页介绍,万里目所有货源采用全球直采,与象屿集团等世界500强企业达成战略合作,货源来自全球100余家顶级买手店,日韩免税店。LV、Chanel等品牌采自数十个国家和地区的品牌官网和专柜。

此外,关于万里目货源的问题,消金时代曾在《副业速生速死,趣店上线万里目“圈”高端客群背水一战》一文中做过详述。据悉,早在2019年2月,趣店旗下“唯谱家”就推出奢侈品包袋租赁服务。当时由于缺少货源,趣店还曾发动公司数百位管培生到商场排队购买奢侈品包,给每位员工的卡上打几十万元资金,一共买了六七千万元的货品。

据称唯谱家的这批包除了少量甩卖或作为员工福利之外,其余都堆放在趣店的厦门办公楼中航紫金广场的仓库里,而万里目平台上销售的包很多就是这批库存货。

供应链的建设必然是漫长的,很显然,趣店目前还没有足够稳定的供应链,靠单点采购很难维持稳定的货物供给和价格壁垒。

对于趣店推出万里目这个项目,有传言称其内部中高层并不看好该项目,无论真实与否,万里目的推出显然不在一个合适的时间节点上。

一方面奢侈品电商竞争激烈,部分玩家情况惨烈,尚品网、新浪奢品、网易尚品相继倒闭。另一方面,疫情席卷全球可谓直击奢侈品的心脏。近日,波士顿咨询集团发布报告,悲观地预测2020年全球奢侈品销售额将同比下降1000亿美元,约合7000亿人民币。欧洲投资银行更是预计,随着新冠状肺炎疫情的扩散,2020年第一季度全球奢侈品销售额或平均下降8%,其中中国市场将大跌40%。

与此同时,趣店应该明白,通常情况下奢侈品品牌与电商平台合作是十分克制的,大多数奢侈品都不愿自降身价来获取销量,以免对品牌线下销售造成冲击或影响品牌定位。

即便如此,趣店仍孤注一掷,这是因为趣店已经等不及了。其急需用新的商业形态来延续他在资本市场的故事。

屡次跨界背后:营收净利双降

显然,无论是斥巨资储备奢侈品,还是百亿补贴,都对趣店的资金实力提出了极高的要求。

基本上在万里目上线的同一时间,趣店发布了2019年第四季度及全年财报。财报显示,2019年第四季度趣店录得总收入19.32亿元人民币,环比下降25.4%; 调整后净利润1.57亿元人民币,环比下降85.2%,创下上市以来最低记录。

此外,开放平台撮合交易金额80.2亿元人民币,环比下降19.7%;实现收入6.49亿元人民币,环比下降34.6%。此时,其财务现况还是否能经得起这么折腾自然是值得质疑的。

而这也不是趣店第一次这么高调的跨界,此前趣店还涉足过汽车零售、高端家政服务、在线教育等领域。其中汽车零售业务大白汽车不到一年时间在线下开了300多个线下点。发展势头出人意料,刹车的速度也出其不意,2019年5月趣店宣布停止大白汽车项目。因此,速生速死几乎已经成为趣店创新项目给人留下的标签。

一直不停止“折腾”的原因也并不难理解。如果把趣店故事的时间线拉长,可以发现,其转型的根本是用户量增长逐渐停滞。

自和蚂蚁金服分手,趣店就面临着获客能力缺失的困境。2017年现金贷整顿通知下发之后,蚂蚁金服就收紧了对趣店的导流,直至2019年5月公开信息显示,蚂蚁金服已清空趣店股份。

(2017Q2-2019Q4趣店注册用户增长情况)

根据上图,从2017第四季度后趣店注册用户增长速度就已开始明显下滑, 2019年注册用户增长情况也不乐观,在Q4更是近乎停滞。因此,万里目可以说是趣店寻求流量增长的救命稻草。

在流量获取上,万里目采用的是“拼多多”式的传统裂变玩法。老用户邀请新会员注册和下单时,双方都会获得100个“万里币”,可在下单时直接抵扣货款。此外,万里目对创始会员、黑卡会员和普通会员这三类用户,分别给予不同的补贴手段,创始会员终身95折优惠、黑卡会员98折等。

总结来看,这一次趣店的玩法亦算不上新鲜,那么罗敏再次冒险还出于什么考虑呢?

本末倒置,前景难料

说到底,仍不能忽视趣店的主营业务本质。作为一家现金贷平台,趣店的最终目标是为了切入消费场景,以满足其现金贷存量客户的潜在消费需求,从而推动贷款量的增加。这样一来可以摆脱现金贷的桎梏,二来可以实现多元化发展,为主营业务引流的同时又能增加现金流储备。

奢侈品电商无疑是一个毛利极高的买卖。这几年,淘宝+蚂蚁花呗,京东商城+京东白条等电商+金融的成功案例已经证明这是一组配合默契的搭档。

2019年一整年,趣店一直在发力开放平台业务,总结来看这一战略的两种思路,一是将有大额贷款需求的用户导流给银行等金融机构;其二便与有流量的APP合作,帮助其打造消费金融产品。如今等于趣店在第二种战略上开始“自食其力”。

但恰恰如此,也意味着趣店面临的是阿里,京东这样的竞争对手。除了实力悬殊之外,万里目不被看好的一个重要原因是,趣店或许做的是一个本末倒置的生意。

阿里和京东二者都是通过消费场景来刺激用户对“钱”的需求,即先有商城,后有金融业务。趣店恰恰相反,他是先做现金贷业务,再通过汽车、家政、奢侈品等业务尝试拓展场景,即先有金融,后发展场景的模式。这就引出一个很现实的问题,用户借款的需求从哪来,金融场景与消费场景的用户是否一致?趣店贷出去的钱又从哪里来?

因果倒置,必然效率大打折扣。大白汽车为何没做成,家政保姆为何胎死腹中也便不难解释,因为趣店本身储备的用户并不精准。

从校园贷起家,趣店的用户主要是传统金融机构无法覆盖的人群,以月薪收入较低的蓝领和刚入职的白领等,消费金额多在3000-5000元,借款用途多为购买电脑、手机等实用必备品。这与汽车、高端家政、奢侈品等高消费需求的用户必然存在较大的差异。因此,可以说万里目这个项目是从0到1。

再看趣店的资金结构,公开资料显示,过去趣店的资金来源主要为P2P平台小赢理财和银客网,后由于P2P资金成本较高且面临较大的政策风险,设立了两家网络小贷公司抚州趣分期和抚州快乐生活,并通过对接信托、银行、消费金融的机构资金以摆脱对P2P的依赖。而其收入结构中,最主要的收入来自撮合现金贷、消费贷形成的收入,这也从侧面说明,趣店亟需“自己造血”,否则很难提高自己的竞争壁垒。

可以说,万里目是趣店造血的一个有益的尝试。但百亿补贴的做法下到底能给趣店带来多少高净值的优质用户,留存率又会怎样并不一定是乐观的。“万里目”的未来尚未可知,确定的是,留给趣店折腾的机会已然不多。