“要么再创增速奇迹,要么突破盈利瓶颈。”

作者丨韩小黄

编辑丨顾盼

来源丨AI蓝媒汇(ID:lanmeih001)

巨震的美股市场,让财报发出后本就迎来重挫的拼多多股价,再次雪上加霜。

当地时间3月12日,美股市场再次迎来集体震荡,中概股未能幸免。截至当天收盘,拼多多报32.81美元/股,跌幅达到6.42%。

仅两天之前,年度财报发出之后,拼多多刚刚经历一次这样的大幅下跌。

相比市场预测少了1.3 亿元,营收不及预期。截至周三收盘,拼多多股价下跌6.98%,报35.06美元。 拼多多的年度成绩单还是让投资人失望了。

财报发布之后的电话会议上,黄峥提及了疫情期间造成的影响,他承认公司现阶段存在压力,但并不影响长期预期。就在众人以为拼多多也在借势“ 卖惨”的时候,黄峥话锋一转要为团队涨薪,在普遍“哀嚎”的各行业中拉了一波“仇恨”。

然而,犒劳员工的情怀,并未打动资本市场。

投资人的态度相当严格,这份年度财报在此前轰轰烈烈的增长神话,以及风风火火的百亿补贴衬托下,显得平平无奇。显然,市场对于拼多多的要求,还没到维稳的时候,在投资人心中,这本该是一个继续创造增长神话的中国奇迹。

但奇迹并未发生,拼多多的这份年度财报,就已经显露出亮点背后的隐忧。

希望:用户及营收双攀升、亏损收窄、GMV 破万亿

从最直观的数字上来看,拼多多的这份财报是及格的,无论是营收还是用户量的增长,都亮点颇多。

这其中,最令人振奋的莫过于那个“ 三亿人都在用的拼多多”,用一年的时间流量翻倍,变成“六亿人都在用的拼多多”了。

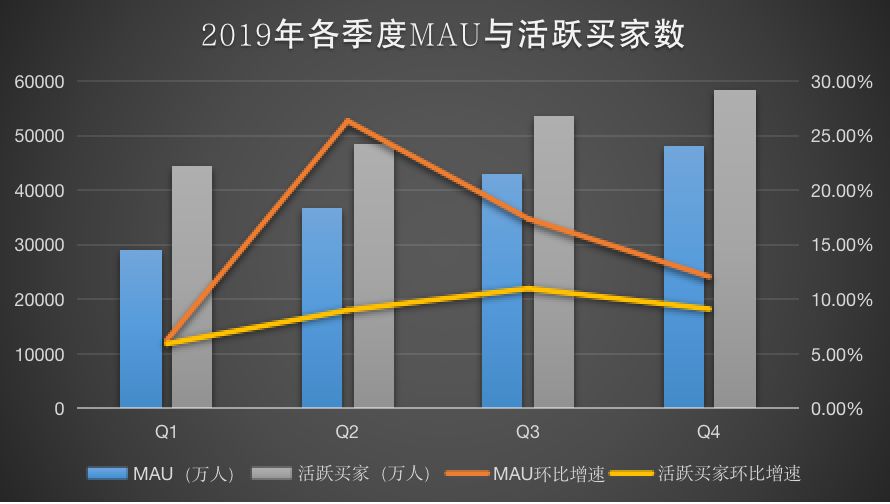

财报显示,截至2019 年底,拼多多年活跃买家数达到5.852 亿,单季度净增4890万,较上一年同期净增1.67亿。Q4 的平均月活用户数(MAU)达到4.815亿,单季度净增5190万,较上一年同期净增2.09亿。

无疑,这与“ 百亿补贴”有很大关系。自6月1日起,拼多多联合品牌商共同补贴100亿现金,针对全网热度最高的10000款商品进行大幅让利,促销商品包括苹果系列电子产品、戴森家电、Bose、索尼耳机等爆款。

从品牌类别来看,剑指五环内的意味很明显。

与外界的揣测不同,拼多多的“ 百亿补贴”是实打实的,甚至是超额兑现的。

2019 年,平台总营销费用达到323.4亿元,其中其中销售与市场推广费用为271.7亿元。Q3、Q4两个季度,平台销售与市场推广费用达161.8亿元。而这两个季度,正处在拼多多“百亿补贴”推行期间。

重营销投入,的确换来了营收的增长。拼多多Q2 、Q3的业绩大幅提升,且这种正向的影响持续至年底,只不过Q4的增速略显逊色。

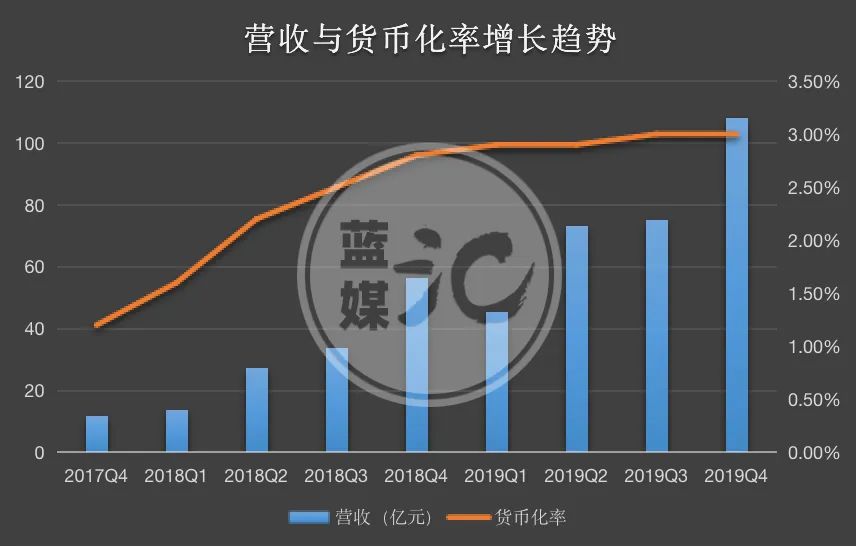

年报显示,2019 年Q4平台营收107.9亿元,同比增长91%;全年营收301.4亿元,同比增长130%。净亏损为17.5亿元,同比、环比均有所收窄,亏损率也降低至16%。

但这份亮点多多的财报,却引发各方截然相反的观点。

3 月11日晚间,国金证券传媒发布评论,称“没有什么力量能阻止拼多多继续前行了”。正方所持的主要观点依然集中在“流量”上,简言之,百亿补贴政策下拼多多迎来营收和用户量的双增长,这就直接证明了策略的简单有效,而投入变大的同时亏损收窄,整体来看都是向好的趋势。

评论人员认为,对于拼多多而言,最重要的指标只有两个:年化GMV 和用户(平均MAU和年度活跃买家)。只要这两项持续增长,盈利是早晚的事情。

但与之相对的,是另一方极其不看好拼多多未来的盈利能力。同一天的晚间, 国盛证券研究所研报直白地称:“拼多多是中国互联网历史上最大的泡沫。”并维持此前对拼多多的“坚持”评级,目标价 13.8美元/股,较当前股价存在62.2%的下行空间。

反方的观点主要集中在高居不下的全链路成本。根据分析师的测算,拼多多在这项数字上比阿里和京东高出10% 左右,甚至接近或略高于线下零售,不具备线上的高效性和优越性。

诚然,法无定法,无论是各家自成一派的GMV 计算方式,还是分析机构自创的全链路成本,都仅是一家之言,没有更多的经验可以参照,互联网的世界总是充满未知与不确定性。

拼多多的未来,究竟应该看哪个数字,谁也没有定论。

失望:增速放缓、利润率下降、营收结构未优化

但即便存在争议,一些数字的放缓,终归能说明一些问题。

首先就是GMV 的增速放缓,这也是市场最为关心的。拼多多2019年Q4首次突破万亿大关,达到了10066亿元,同比增速113%,而这个数字在前三季度分别为181%、171%、144%,疲态持续显露。

环比更是惨淡,无论是活跃买家数还是平均MAU ,均在最后一个季度迎来增速下滑,其中平均MAU已经是连续两个季度的增速下滑。

这显然和百亿补贴的巨大投入不成正比。

另一方面,是隐藏在持续攀升的GMV 与用户量之下的人均GMV。财报显示,拼多多的年度活跃买家支出为1720.1元,较2018 年同期的1126.9元,同比增长52.6%,这与去年阿里 8757 元,和京东5492元的数字都相去甚远。

围绕高GMV 的另一指标就是货币化率,这项指标直接揭示了高GMV的增长是否带来了更高的营收能力。

但很可惜,这个数字与上个季度持平,依旧保持在3% 。无需多言,破万的GMV并未给变现能力带来惊喜。

事实上,进入2019 年以来,拼多多的货币化率的增长就几乎变成了一条直线。

也就是说,拼多多始终摆脱不了“ 低价”标签,且低价策略却并未带来更高的复购率。所以,面对外界持续质疑用户究竟是来“薅羊毛”的还是来“剁手”的这个问题,拼多多始终没有拿出硬核数字以自证清白。

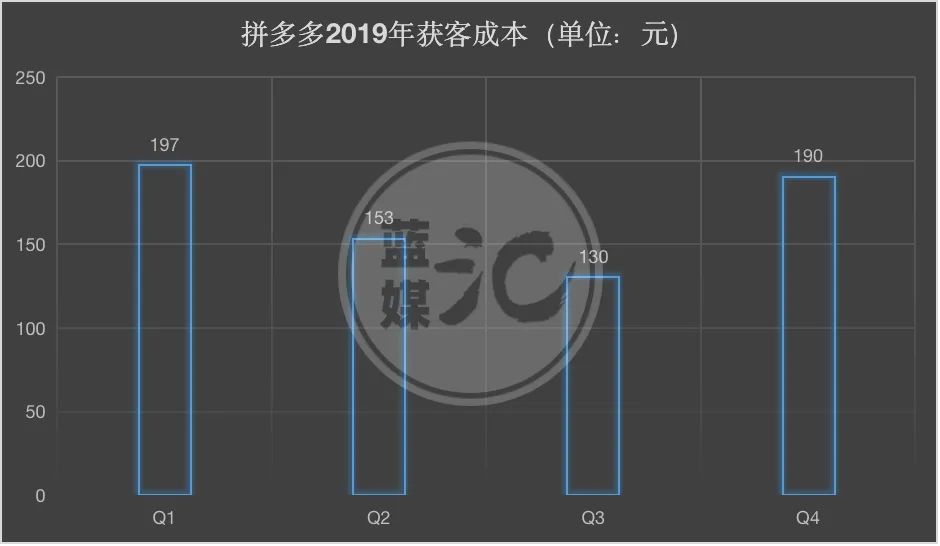

比人均GMV 更严峻的,是再度攀升的获客成本。

拼多多目前最骄傲的,就是用户数量,但“ 六亿人都在用的拼多多”背后,是百亿补贴的投入、社交裂变的玩法和各类广告、营销费用的投入,获客成本水涨船高。从好不容易降下来的130元/人,再度攀升至190元/人。

换句话说,即便用户增长了,但高获客成本与低人均消费的双重加持下,让拼多多的流量越发不值钱。

但拼多多的营收,又极度依赖流量。

不像阿里、京东等电商平台会同时依靠佣金和广告收入,拼多多的业务结构极度依赖后者,且占比持续攀升。截至2019 年12月31日,拼多多的在线营销服务(广告、交易服务等)占比总营收达到了9成。

这种结构显然是不健康的,但黄铮将其解释为:尚有盈利空间。

而拼多多的财报数字和经营数字,并未显示出流量收入以外的其它收入增长动力。也就是说,目前拼多多最大的优势就是为入驻B 端商家提供庞大的流量盘子,后续通过提升佣金和竞价广告等“流量费”进一步提升营收,实现盈利。

但正如上述分析的那样,拼多多能够为商家提供的流量,性价比太低。

投资人担心的,是拼多多将止步于上半场的胜利。

其一是流量增速放缓,可挖掘的用户市场在缩减;其二是低性价比的流量生意能否再度撑起高增长神话,还是一个未知数。

流量的高增长,是每个崛起的互联网公司都会经历的神话,只要踩对营销节奏,总会迎来流量的爆发,这一阶段的游戏,拼多多赢得很漂亮。但下一阶段,就是如何玩好这部分流量池,深耕转化率和变现率,这是迈入2020 年的拼多多,必须直面的新课题。

投资人的眼睛,不会再紧盯流量是否增加。要么再创增速奇迹,要么在盈利方面得到突破,否则拼多多有再多的“ 百亿”,也只能沉浸在上半场的胜利之中。