近期,有个炒股的哥们儿开玩笑说,公司上市早不一定代表就优秀。我表示不解。他举例解释,加加食品是第一家上市的酱油公司,如今市值却远低于海天味业。雏鹰农牧是第一家上市的养猪企业,现在却沦为退市股......

哥们总结称,A股的生态变了,上市公司不拿出成绩,股民会买账?除非来一场轰轰烈烈的大牛市,不然,股价靠啥推动?

听着哥们讲解得头头是道,我似乎明白了什么,不禁想起了在小县城旅馆用过的牙膏,和牙膏背后的“中国牙膏第一股”——两面针。在A股,两面针可谓高开低走,曾经风光无限如今只剩情怀。

一、颓靡的两面针:扣非净利润连亏14年

昨晚,两面针公告称,拟通过协议方式转让持有的房开公司80%的股权、纸品公司84.62%的股权以及对房开公司、纸品公司、纸业公司的债权,账面价值合计约11.7亿元。

一纸公告披露后,今日两面针股价开盘涨停。然而,股民们激动不起来。

两面针的高光时刻要追溯至10年前的大牛市。2008年1月,两面针股价最高涨至31.8元,之后,股价飞流直下三千尺。在2018年10月,两面针股价最低跌至3.2元。

10年过去了,新韭菜转眼间变成了老股民。两面针却持续走下坡路,股价跌超86.8%,市值已蒸发72.4亿元。截至11月13日收盘,两面针股价4.19元,市值23.05亿元。

近四年来,几乎没有券商发布其研报。在股东名单中,也鲜有基金机构持股。作为中药牙膏开创者,两面针为何被资本市场冷落?这个问题能在两面针的业绩表现上找到答案。

事实上,两面针自2004年上市后,业绩一直不给力,扣非净利润竟然14年连续亏损,累计亏损约14.59亿元。此外,作为国产品牌,两面针不仅市场占有率落后同行,更是沦为了低端洗漱用品。

业绩不佳和多元化折戟有莫大的关系。从2004年开始,两面针开始了多元化布局,跨界的领域包括旅游用品、纸业、医药、酒店、房地产等。然而,多元化战略并未给两面针带来福音,其主业反而越来越差。

目前,两面针旗下多家控股子公司处于亏损状态。

资料来源于两面针公告

资料来源于两面针公告

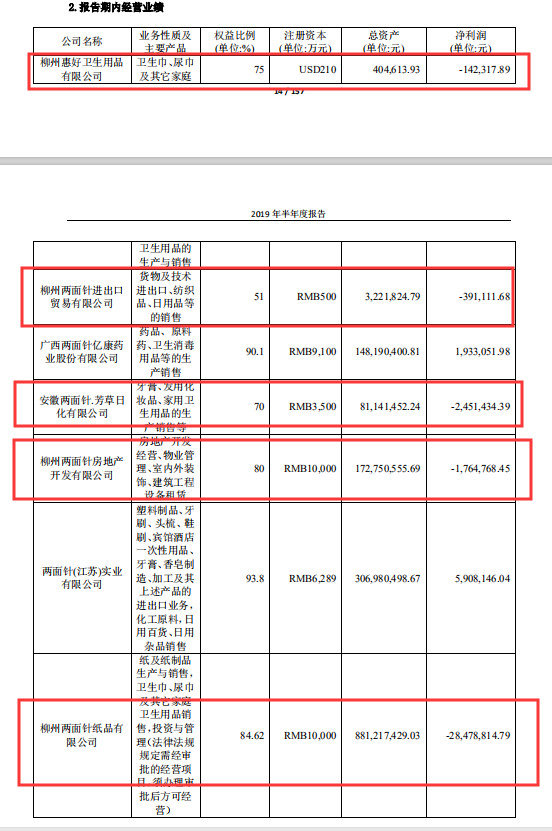

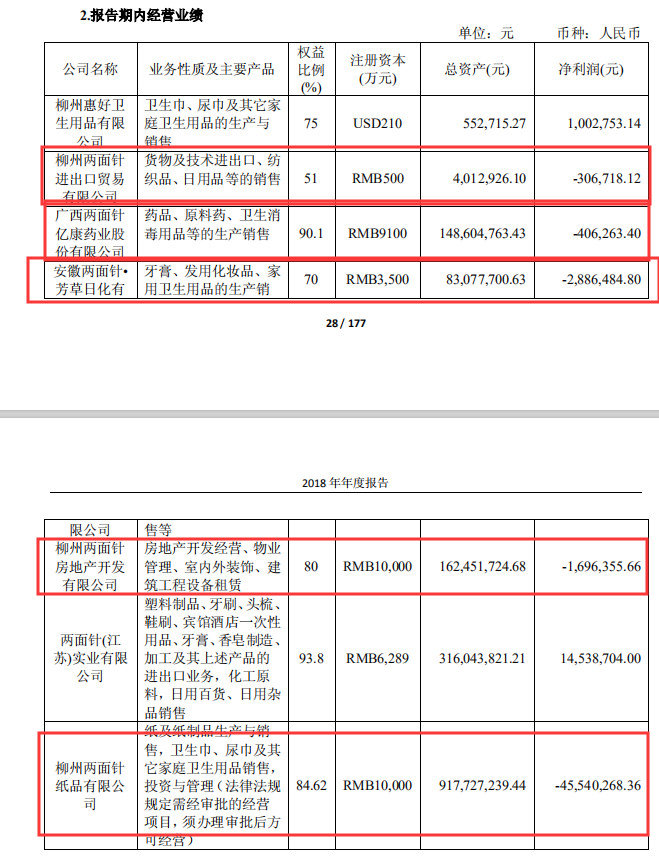

2019年半年报显示,两面针旗下有5家控股子公司亏损,合计亏损金额达3322.83万元。其中,纸品公司净利润亏损2847.88万元,房开公司净利润亏损176.47万元,日化公司净利润亏损245.14万元,进出口贸易公司净利润亏损39.11万元,卫生用品公司净利润亏损14.23万元。

资料来源于两面针公告

资料来源于两面针公告

2018年年报显示,上述5家控股子公司也是亏损。其中,纸品公司净利润亏损高达4554万元。颇有讽刺的是,纸品公司从2009年以来就没赚过钱,全部年份处于亏损状态,成为最大的“拖油瓶”。

连续到此次剥离房地产和纸业板块,或许是两面针“断臂求生”之举。剥离不良资产,能一定程度改善利润表。

二、从国产著名品牌到“低端牙膏”

虽然两面针现在窘迫,曾经可是风光无限。90年代末至21世纪初,两面针牙膏的产量、销量长期位居全国牙膏行业前三名,内资企业第一名。在上市前,它的市场占有率一度达到16.3%。

时过境迁,两面针失去了光彩:被同行超越,甚至沦为“低端牙膏”。

资料来源:华经产业研究院

资料来源:华经产业研究院

据公开资料显示,2019年中国牙膏行业前十大品牌分别为云南白药、黑人、高露洁、佳洁士、中华、舒适达、狮王、欧乐B、舒客和皓乐齿。

今年一季度,云南白药牙膏板块市占率增长至 20.1%,在全渠道超过黑人,跃居全国市占率第一。作为本土另一个品牌,两面针却未上榜单。

2013年,两面针欲借助售价59.9元/支的牙膏高调回归,并签约明星代言人做宣传。现在两面针生产的家用牙膏每支平均售价不过5.6元,“酒店专供系列”两面针牙膏单支平均售价只有8分钱。两面针在民众心中的形象逐渐沦为“低端牙膏”。

目前,片仔癀、哈药集团、九芝堂、同仁堂等知名企业正跨界做牙膏,两面针的压力更大了。

没有谁能一直领先,哪怕你曾是第一。昔日的“牙膏第一股”名头和扣非净利润连续亏损、股价腰斩的现状摆在一起,股民恐怕有一种恨铁不成钢般的感受。那么,当两面针剥离不良资产后,是否能扭转颓靡态势呢?也许股民们会说,它现在就像“皮球破洞,泄气了”!