爱尔眼科:一例手术可赚8000元,流水线上的眼科王国如何筑成?

编者按: 企业从未像今天这样被关注,也从未像今天这样成为社会的中流砥柱。而当下,商业模式从未如此错综复杂,也从未如此孕育生机。

新业务、新经济、新模式令人眼花缭乱,但万变不离其宗。一家优秀的企业,必然是价值充盈的。她不仅要有一定的规模当量和盈利能力,还必须有着积极的价值观,能够改善人的生产生活环境,能够促进社会文明进步,能够扎根过去和现在,指向我们共同憧憬的未来。

记录、探寻、发现,我们的每一次表扬和批评,都为抵达那个最具价值的核心。

为此,搜狐财经以专业的财务分析,对国内大型企业做一次全面的审视,亦将以独特的媒体视角,挖掘企业的核心价值。

搜狐财经将以每周两篇的频率,独家发布企业报告,并以此系列报告建立企业数据库,汇聚成搜狐财经中国价值公司100系列,筛选出有独特价值的企业。

本文为“中国价值公司100”系列报道第二十篇。

作为创业板首批试水企业,爱尔眼科自2009年上市以来,营收、净利润复合增速超过30%,市值规模由上市初69亿增长至近1200亿,一骑绝尘成为名副其实的“大白马”。

不同于一般诊疗项目,眼科治疗除了必需配备的眼科医师,极度依赖于手术设备,这为分级、连锁商业化的经营模式提供可能。集中采购手术设备、招揽眼科医师人才、快速复制孵化店面,一个眼科商业体系就此形成。

屈光手术、白内障手术和视光服务构成爱尔眼科三大核心业务,近年收入在总营收中占比超过7成,其中以近视手术为主的屈光手术收入就占超过3成。今年上半年,屈光手术收入17.8亿,占比达到37.5%。

2009年以来,爱尔眼科在老店充分盈利的基础上猛开新店,由此实现高增长。近四年时间里,爱尔眼科以标准化方式、流水线式复制眼科医院,将网点规模由四十余家扩张至300余家,老牌医院仍是盈利中流砥柱,净利润占比约一半;新生医院正在注入新鲜血液。

借助“上市公司 PE”的模式,爱尔眼科以少量投入撬动162亿资金,用于收购各地眼科医院,满足资金需求同时,避开培育期风险,保证优质资源注入上市公司体系。爱尔眼科的大量并购同样催生了高达24.4亿的商誉,约占公司总资产的21.53%。

现金流方面,2009-2018年,爱尔眼科经营性现金流由1.69亿元逐年增至14亿元,复合增速达到26.5%。2019年上半年,爱尔眼科经营活动产生的现金流量净额为9.97亿,同比增加28.14%。

社会责任方面,爱尔眼科上市起每年均实施现金分红,累计分红17.88亿。2016年以来,爱尔眼科累计投入1.42亿元用于精准扶贫工作。

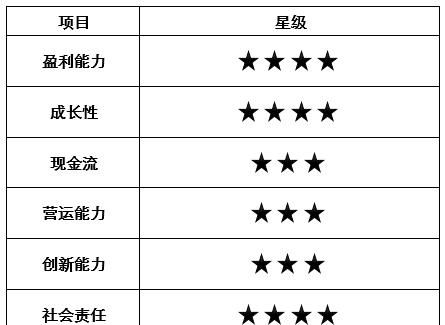

综合各项指标,爱尔眼科整体价值评分为4颗星。

世界爱眼日这一天,爱尔眼科董事长陈邦以530亿元身家接棒湖南首富。

陈邦的财富积累源于爱尔眼科近十年的高速发展。作为创业板首批试水企业,2009年上市以来,爱尔眼科营收规模由6.06亿增加至2018年时80.09亿,市值规模也由上市初69亿增长至近1200亿,位列当初28家企业之首,超过第二名乐普医疗和第三名亿纬锂能市值之和。

截至10月15日,爱尔眼科收盘价37.2元,PE值高达96.44倍,总市值1152.39亿。

陈邦的目标是,未来5-10年内新建1000所眼科连锁医院。借助上市公司 PE模式下的资本杠杆,爱尔近四年时间里以标准化方式、流水线式复制眼科医院,将网点规模由四十余家扩张至300余家,老牌医院仍是盈利中流砥柱,新生医院正在注入新鲜血液。

十年营收复合增速超30%,近视手术贡献3成收入

眼科是门怎样的生意?

世界卫生组织近期发布了首份《世界视力报告》,目前全球有超过22亿人视力受损或失明,其中至少有10亿多人因无法得到必要的医疗或护理服务来解决近视、远视、青光眼和白内障等问题而视力受损。而在中国,此前一份研究报告显示,至2020年我国5岁以上近视人数或将达7个亿。这一数字背后是还未开拓完全的庞大眼科市场。

不同于一般诊疗项目,眼科病症较为普遍化、相对少疑难杂症,其诊疗服务最终大多落在手术上,除了必需配备的眼科医师,极度依赖于手术设备,这为分级、连锁商业化的经营模式提供了可能。集中采购手术设备、招揽眼科医师人才、快速复制孵化店面,一个眼科商业体系就此形成。

2009-2018年,爱尔眼科营收保持33.2%的复合增速,由6.06亿增长至80.09亿,净利润则由0.92亿增加至10.09亿,年均复合增速达30.5%。

期间,受2012年“封刀门”事件影响——台湾近视手术第一人蔡瑞芳医师宣布停做激光近视矫正手术——爱尔眼科业绩遭到冲击,营收增速下滑过半,净利仅微增6.3%,增速为近十年最低。

2015年起,乘着社会办医的东风,爱尔眼科营收、净利增速双双加快,2015-2018年,营收总体增幅达到153%,净利增幅为136%,营收和净利近三年复合增速分别为36.3%、33.1%,远高于2009-2014年31.7%、27.4%的增速。

今年上半年,爱尔眼科实现营收47.49亿元,同比增长25.64%,归属于上市公司股东的净利润6.95亿元,较上年同期增长36.53%。

爱尔眼科的眼睛生意涵盖了屈光手术、白内障手术、眼前段、眼后段、视光等服务项目,其中,屈光手术、白内障手术和视光服务为爱尔三大核心业务。三大业务近年收入在总营收中占比超过7成,单屈光手术收入就占超过3成。

2019年上半年47.49亿总营收中,屈光手术收入17.8亿,占比37.5%;白内障手术收入8.5亿,占比17.8%;视光服务收入8.4亿,占比17.7%。

屈光手术即矫正眼睛近视、远视、散光等屈光不正的手术,其中又以近视手术为主。近视人口激增,加之激光手术技术由准分子、半飞秒向全飞秒等高端技术逐步发展成熟,屈光手术量迅速上升,手术单价也由2009年4-5千元提升至1-1.5万元。

量价齐升下,屈光手术成为爱尔眼科业绩增长的主要推动力,近三年营收占比均在30%左右,2018年收入占比达35.11%;收入平均增速达到50%。

由于屈光手术不属于医保报销范畴,其毛利率远高于其他手术项目,平均毛利率均超过50%,2019年上半年毛利率达到56.14%,是爱尔眼科所有业务线中最赚钱的项目。如做一台平均单价约15000元的飞秒激光手术,爱尔眼科即可获利约8400元;而全飞秒手术单价一般在2万元左右,其获利则更高。

白内障手术业务在爱尔眼科近年总营收中占比约2成。2017年以前,白内障业务仍处于高速成长阶段,2009年仅收入1.1亿,2017年已增至14.2亿,收入增长率在20%-40%范围内波动。2018年起,受政策限制筛查、医保政策调整因素影响,白内障业务收入增速由2017年时44.43%断崖式下跌至9.01%,当年毛利率为37.69%,仅略高于眼后段业务,在全部业务线中排倒数第二位。

2019年上半年,白内障业务毛利率上升1.54个百分点,收入增速仍停留在10%附近,增长明显承压。

相较而言,三大业务中,主要提供视功能检查、配镜服务等的视光服务收入增长较为稳定,近年维持了30%左右的增速,毛利率水平与屈光手术相当,均超50%。今年上半年,视光业务毛利率为53.06%,略低于屈光业务。但随着青少年近视防控的加强,视光业务仍有显著的上升空间。

老牌医院盈利占据一半,四年新增200余家网点

2009年以来,爱尔眼科高增长的主要原因在于老店充分盈利的基础上,猛开新店。

上市前,爱尔眼科仅有17个网点。2002-2004年在成都、长沙、武汉、衡阳、株洲等地设立最早一批7家医院;2005-2008年,又在上海、重庆、哈尔滨、沈阳等地新成立10家医院。

17家医院里,除上海爱尔初期折戟,其余老牌医院多很快实现盈利,并在爱尔眼科此后十年发展中始终居于重要位置。

长沙爱尔、武汉爱尔、成都爱尔、沈阳爱尔、重庆爱尔、株洲爱尔和衡阳爱尔7家老牌医院,直至2017年每年均位列爱尔眼科年报公布的核心子公司名单。

2010年,这7家老牌医院合计收入5.62亿元,在爱尔总营收中占比为65%,实现净利润1.62亿元,由于新设医院仍有亏损,7家医院净利润占据爱尔眼科当年净利润的130.7%。

尽管因为爱尔规模扩张,7家老牌医院在总营收中占比逐年降低,2014年占比降至44.2%,至2017年仅占爱尔总营收的28.2%;但从净利润来看,仍是爱尔眼科盈利的中流砥柱,7家医院2017年净利润占据爱尔眼科当年净利润的50%。

今年上半年,除株洲爱尔不在核心子公司之列,其余6家公司半年已实现收入10.48亿,净利润2.75亿。此外,主要子公司中还有一家广州爱尔也是于2008年成立的老牌医院。这7家医院2019年H1在总营收中占比达到24.2%,净利润占比42.4%。

老牌医院站稳脚跟后,爱尔眼科逐步开启扩张之路。2009-2014年,爱尔还仅以平均每年新增6家网点的速度增长,2014年后,爱尔眼科扩张速度明显加快,至2018年底爱尔眼科网点数已达到290余家,2018年当年就新增了13家医院、23家门诊部。今年上半年,爱尔眼科再度新增13家医院。

整体规模提升下,爱尔眼科门诊量与手术量均实现了快速增长,门诊量由2008年时63.11万增长到2018年的573.57万人次;手术量由2010年时12.2万例增长到2018年的56.45万例。2019年上半年,爱尔眼科实现门诊量316.43万人次,同比增长15.31%;手术量29.96万例,同比增加7.02%。

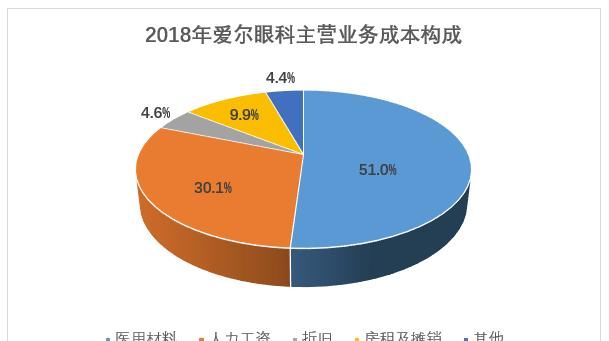

店面扩张带来营业成本迅速增加。爱尔眼科主营业务成本由医用材料、人力工资、折旧、房租及摊销等构成,主要还是来自于医用材料和人力工资两大项。2015-2018年,爱尔眼科的医用材料投入占比均超过50%,人力资源成本占比则在30%左右,两项投入在总成本中占比超8成。

具体来看,爱尔眼科员工人数由2009年的2700人,2016年增至1.3万人,再到2018年上升至1.64万人,人力成本随之逐年增加。

其中,2009年时爱尔眼科的医务人员有1748人,眼科执业医师仅有450人;2016年医务人员数量增至7633人,医师数量上升至1985人;2018年爱尔医务人员数量达到9943人,眼科医师数量突破4000人。

值得注意的是,爱尔眼科近三年医用材料在营业成本中的占比不升反降,主要可归因于集团规模化采购下的议价优势。得益于此,近两年爱尔眼科营业成本增速均低于营业收入增速。

费用方面,爱尔眼科销售费用支出由2009年时0.72亿元上升至2018年时8.26亿元,但销售费用率总体维持在10%左右。

资本杠杆撬动百亿资金,流水式并购催生24亿商誉

考虑成本、费用因素,短期内市场扩张意味着需要大量烧钱投入。然而事实是,“流水线”式快速打造百余家眼科连锁医院不仅没有拖累爱尔眼科利润,反而很快得以注入新鲜血液。

2009-2018年,爱尔眼科经营性现金流由1.69亿元逐年增至14亿元,复合增速达到26.5%。2019年上半年,爱尔眼科经营活动产生的现金流量净额为9.97亿,同比增加28.14%。

究其原因,从爱尔眼科近年来新设医院方式可见一斑。2014年以前,爱尔眼科主要通过自有资金或募集资金新建医院方式来扩大市场规模。

对于新设医院,爱尔眼科施行标准化配置方式,一是人员配置标准化,二是手术设备配置标准化。据广证恒生研报数据,爱尔新建眼科医院人员按照临床人员约20%,医技人员约13.5%,护理人员约29%,管理与服务人员约26%,视光配镜人员约12%的相对固定比例配备。同时,新建医院的CEO、业务院长、财务部主任由公司直接委派。人员配备齐全后,设备方面则是覆盖近视治疗、白内障治疗、近视防控、眼底病等各类眼病诊疗的全套设备配备。至此,一套新医院体系得以快速运转并步入正轨。

但2014年开始,爱尔眼科谋求采用“上市公司 PE”模式,于当年成立深圳前海东方爱尔医疗服务产业并购基金、华泰瑞联并购基金、爱尔中钰眼科医疗产业并购基金三只产业并购基金,爱尔眼科分别出资2000万元、1亿元、9800万元,三只基金规模达到22亿元。此后又先后设立湖南亮视长银医疗产业投资基金等4家基金和机构,从而撬动162亿资产。

年报数据透露,爱尔眼科2014年新并表5家医院仍全部为自有资金新建方式;至2015年,当年新并表的9家医院中,有4家为新建医院,5家为并购医院。2017年,新并表的12家医院全部为并购取得。今年上半年,爱尔眼科新增13家医院也均通过并购方式设立。

“上市公司 PE”模式一方面使得爱尔眼科得以借助资金杠杆实现扩张;另一方面,PE机构充分的并购资源筛选,以及上市公司体系外的前期培育,避免了低质量资源注入上市公司、拖累业绩。

如2017年新增的12家医院中,佛山爱尔、清远爱尔、东莞爱尔等9家医院并表第一年已实现盈利,其中东莞爱尔在2019年上半年已跻身核心子公司之列,实现收入7027.86万,净利润1872.03万。

大量并购下,商誉自然水涨船高。截至今年6月30日,爱尔眼科商誉值已达到24.4亿,约占公司总资产的21.53%。在一众白马公司里,爱尔眼科的商誉值占比相对偏高。高商誉值除了来自于各地收购的眼科医院,还源于两笔国际并购。

2017年,爱尔眼科作价1800万美元收购AW Healthcare75%股权,并花费1.52亿欧元收购欧洲巴伐利亚眼科集团,由此分别在当期产生商誉1.03 亿元、11.18 亿元。

2018年底,爱尔眼科累计计提商誉减值1.28亿。今年上半年,爱尔眼科商誉减值准备计提额增加至1.68亿。

值得一提的是,“流水线”式复制下,爱尔眼科旗下医院曝出的风险也是层出不穷,虚假广告事件、网络上并不少见的手术效果质疑,这给民营医院的公信力蒙上了一层阴影。

十年分红18亿,累计投入扶贫资金1.4亿

搜狐财经注意到,爱尔眼科业务规模扩大、盈利能力增强的同时,及时通过分红回馈股东。爱尔眼科自2009年上市起每年均实施现金分红,迄今为止,累计分红17.88亿。

2018年,爱尔眼科员工总数为1.64万人,相比2017年增加728人,公司人均年薪为12.83万元。上市以来,爱尔眼科共实施3次股权激励。2010年,爱尔眼科授予198名核心管理人员、核心技术人员900万份股票期权,首次授予的股票期权行权价格为 41.58 元。2012年,爱尔再次向员工授予限制性股票 625 万股,其中首次授予258名员工562.5 万股,授予价格为8.68 元/股;预留62.5万股,在未来一年内授予新引进及晋升的中高级人才。

2016年,爱尔眼科推出第三次股权激励计划,激励人数扩大至1585人,拟授予限制性股票总计2200万股,其中首次授予限制性股票2008.99万股,预留191.01万股,首次授予的限制性股票的授予价格为每股14.26元。

社会公益方面,根据社会价值投资联盟统计数据显示,爱尔眼科在公益贡献、环境管理、绿色发展等维度综合水平高于医药行业平均水平,尤其是公益贡献得分率达到83.33,医药卫生行业平均得分仅为56.90。

2016年起,爱尔眼科发起一系列眼健康精准扶贫为主题的公益行动,出资设立了“爱尔眼病防治专项基金”、“致盲眼病公益救助基金”等多个扶贫公益基金,眼健康扶贫行动遍布25个省市地区。2016-2018年,爱尔眼科累计投入1.21亿用于精准扶贫。

2019年上半年,爱尔眼科再次投入2041.57万扶贫资金,发起“慈善光明行”、“健康扶贫•光明助困”、“精准脱贫光明行”等主题的公益活动,帮助超过1.5万余名贫困致盲性眼病患者恢复视觉。