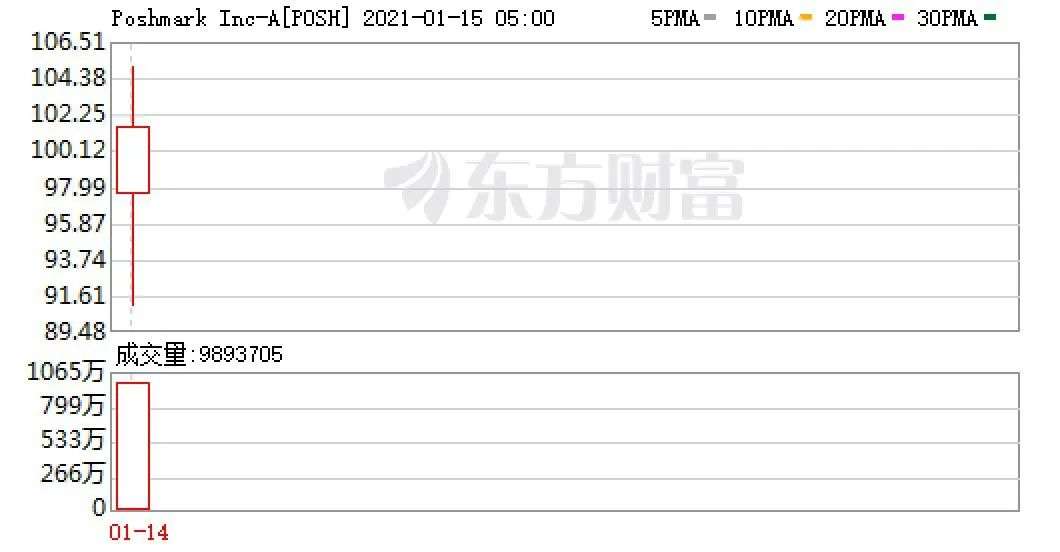

2021年1月15日,有美版“闲鱼”之称的Poshmark(股票代码:POSH)在美国纳斯达克上市。

这家以二手服装、鞋子和配件交易为主的电商平台共计发行660万股,募资总额为2.78亿美元。上市首日,Poshmark的股价就较42美元的发行价暴涨141.67%,市值一度超过74亿美元。

Poshmark之前,来自日本的二手电商Mercari已于2018年在东京证交所上市,当时上市首日的股价也飙升了76%。

新兴市场中,二手消费正在形成一股席卷全球的新浪潮。

一方面,在全球经济下行、疫情等因素多重影响下,各国的消费者开始重视闲置物品的价值,消费需求变得更加多元;另一方面,二手交易的线上化率显著提升,二手电商平台开始崛起。

玩家众多,业务重心不同,模式也各异。但整体看,无论是美国的Poshmark、the realreal、carvana,还是日本的Mercari,都是以to C为主的平台。

在中国,同样如此。

过去两三年时间里,中国的二手消费市场规模逐步扩大,截至2020年已达万亿规模;与此同时,以闲鱼、转转为代表的国内综合性二手电商,以及红布林、找靓机、爱回收、多抓鱼等垂直平台都获得了快速发展,同时也引得资本和市场的持续关注。

这些国内平台的业务、商业模式不尽相同,但和欧美、日本等发达国家二手电商的发展又“殊途同归”:

闲鱼、转转们依靠强大的to C优势,开始在被新品交易主导的中国消费市场“翻身”,满足多元化消费需求的同时,也迅速成为国内二手交易领域的领跑者;垂直细分领域,红布林、找靓机等原本以to C为主的平台同样在业务和市场中取得了不俗成绩;此外,to B起家的爱回收、回收宝等,也开始逐步转向to C或借助有C端优势的巨头,获得更多发展空间。

因此,当人们将注意力聚向产业互联网和讨论to B的“钱”景时,在二手消费领域,to C仍然是最具发展潜力的方向和赛道。

二手“牛市”,股价暴涨

刚刚在纳斯达克上市的Poshmark,主要销售二手服装和配饰,其中包括二手T恤、高端精品女装和自有品牌,消费者可以对产品进行出价,也被称为美版“闲鱼”。

2021年1月15日,Poshmark(股票代码:POSH)在美国纳斯达克上市首日,股价就较42美元的发行价暴涨141.67%,市值一度超过了74亿美元。

过去两个季度里,Poshmark的利润超过了3000万美元;而特有的社群功能,也让其与亚马逊、eBay等其他电商有所差别。这个讲究年轻和时尚的新兴平台,越来越受到美国民众的欢迎。甚至有媒体报道称,一位全职妈妈靠Poshmark卖服装,几年利润就可在加州买房。

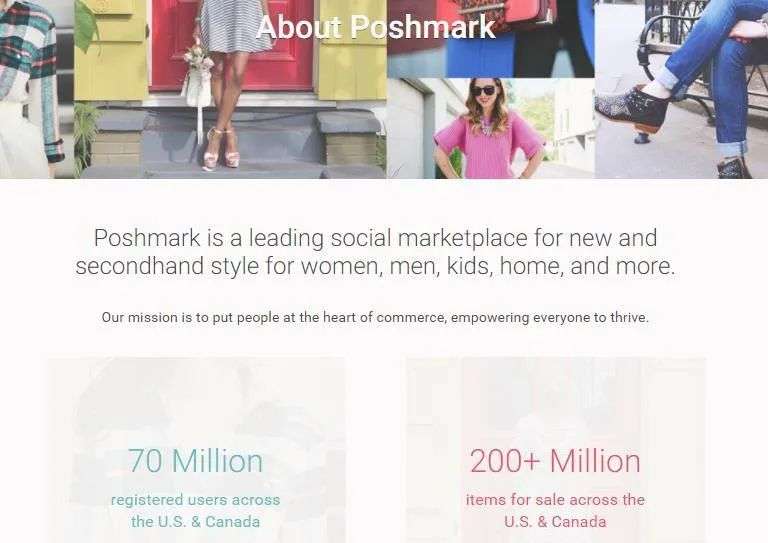

Poshmark也是继The RealReal之后,又一家在美股上市的美国二手电商平台。

据了解,The RealReal创办于2011年,是美国二手奢侈品网上寄售平台,业务以寄售二手高档手袋、服装、珠宝和手表为主,2019年8月在纳斯达克上市。

来自另一家美国二手电商平台ThredUp的数据显示,2020年特别是圣诞假期中,更多的美国消费者开始购买二手奢侈服装、配饰和珠宝等商品。不过,对于当下正遭遇疫情侵袭、高失业率的美国人来说,二手交易已经不仅仅局限在奢侈品上,更多品类的闲置物品被交易,已经成为人们获得收入、满足生活需求的重要选择。

ThredUP发布的年度报告还提到,和当前的280亿美元交易规模相比,预计未来5年内,美国二手市场的交易规模将增长至640亿美元;到2029年,包括在线转售和传统旧货商店在内的整个美国二手市场,总价值有望达到800亿美元。

闲置流转,全球“走红”

Poshmark在美股市场受热捧背后,其实反映出二手消费已经形成一股席卷全球的新浪潮。

法国《费加罗报》近日刊文称,2020年法国时装、家具、装饰等领域二手商品销售迎来大幅增长。其中二手商品交易平台“塞朗西”的销售额较2019年增长了一倍;此外人气最旺的二手服装平台Vinted在2020年上线的商品较2019年增加了17%;另一家时尚商品转售网站“公共衣橱”2020年每天发布的商品数量达到1.7万件,这一数字在2019年为1万件。

“公共衣橱”网站销售经理加斯克表示,疫情防控期间人们有更多时间和精力整理橱柜,将不再需要的物品放在二手交易平台上销售,这也为一些因短期失业面临生活困境的人提供了额外的收入来源。

2020年1月,法国政府还通过了旨在摒弃浪费、发展循环经济的《反浪费法案》,该法案对民众的呼吁也助推了该国二手商品市场发展。

在亚洲,日本的二手交易已经发展得非常成熟:线下,随处可见中古店;线上,二手电商平台同样获得了显著的业绩增长。特别是疫情期间,追求简化生活、出售闲置物品的欲望变得强烈,而性价比更高的二手商品也符合当下日本民众“捂紧钱包”的消费习惯。

日本二手交易公司Buysell Technologies表示,2020年10月份该公司上门回收服务次数达20990次,同比增加31%。从数据看,卖家大多卖的是和服、名牌包和珠宝;在日本最火的线上二手交易电商Mercari也发布报告称:2020年7月至9月的销售额与去年同期相比增长了52%。

值得注意的是,Mercari已于2018年在东京证券交易所上市,当时上市首日的股价也一度飙升了76%。

日本媒体报道称,供需两旺下,日本旧货市场交易量在疫情期间暴涨7成,潜在用户达3600万人,接近日本总人口的三分之一,市场规模超过3万亿日元。

中国市场,万亿规模

不得不说,疫情对经济、消费和居民生活带来较大影响,不仅加速了全球二手经济的“走红”,也在一定程度上推动了中国二手市场的快速发展。

根据MobData研究院的数据显示,中国二手闲置年交易额在2018年为7420亿,2019年为9646亿,2020年则上升到12540亿,已经达到万亿规模。

超过欧美、日本等国的市场规模背后,是逐渐爆发的二手交易需求。这其中,2015年前后是一个重要的节点。

2015年,拼多多成立,社交打法流行开来;同一年,天猫双11的GMV中来自移动端的占比达到了68%,中国互联网消费市场从PC电商开始进入移动电商时代。

也是在这一年前后,以二手为代表的非标品交易进入大众视野,二手车、二手3C、二手书、二手奢侈品……

和新品相比,过去很多年时间里,二手商品的交易相对小众。但在多元化消费需求逐渐爆发的大背景下,闲鱼、瓜子、转转、找靓机、爱回收、多抓鱼、红布林等和二手交易相关的平台在过去几年相继涌现。

资料显示,近十年来,中国和二手闲置相关企业的年度注册总量一直在持续上升。截止2020年8月,以工商登记为准,我国新增二手闲置相关企业已达11万家,较2019年同比增长了52%。

在此过程中,伴随着移动互联网的快速发展,资本、巨头陆续入局,消费者对二手的认知也在一轮又一轮的广告大战和真实的交易体验中不断加深。

进入2020年,这一趋势表现得更为明显。

一方面,年初的疫情加速了国内消费线上化的趋势;另一方面,经济、收入的增速放缓也让越来越多的人开始注重理性消费。其中闲置交易在代表现在、更代表未来消费主力的都市Z世代、小镇青年群体中的渗透率在不断提升。

36氪此前发布的《二手经济下的用户观察报告》曾提到,中国人对二手交易的接受程度近两年明显提升,超七成受访用户每周要进行1-2次二手交易,九成受访者表示会交易二手物品。

其实和欧美、日韩类似,二手交易真正迎来快速发展,一方面是因为经济环境让更多人认识到闲置物品的价值不应该被浪费;另一方面,也和消费需求、购买力等因素息息相关。

中国互联网络信息中心(CNNIC)发布的第46次《中国互联网络发展状况统计报告》显示,中国网民的收入水平相对较低,其中月收入在2001-5000元的网民群体占比为32.6%,而收入在2000元及以下的网民群体占比则达到了43.3%。

报告提到,在上述背景下,2020年上半年以二手电商为代表的电商新模式保持较快发展,在带动消费回流和促进闲置经济发展方面发挥了积极作用。

不过,国内在线二手交易的市场格局也在加速洗牌,已经形成二手大市场两超、细分赛道多强的格局:闲鱼和转转这两家综合性二手电商平台占据了超过90%的市场份额;找靓机、爱回收、回收宝、红布林、多抓鱼、得物等也都通过深耕业务在垂直细分赛道获得快速成长。

一路向“C”,更有潜力

美国媒体报道称,美版“闲鱼”Poshmark能够在资本市场受到热捧,其中两个核心数据颇受关注:

截至2020年9月份,Poshmark平台共售出2亿件二手和全新商品,涉及9431个品牌;

截至2020年9月份,Poshmark平台拥有3170万活跃用户,620万活跃买家以及450万活跃卖家。

这两项数据,其实代表了二手交易中的两大要素:供给和需求。

从交易本身看,其实最大的供给就是来自C端,最大的需求同样也在C端。因此,无论是美国的Poshmark、the realreal、carvana,还是日本的Mercari等等,都是以to C为主的平台。

在中国,同样如此。

如上文所述,过去两三年时间里在中国二手交易市场发展起来的平台,虽然所处的社会、经济环境和欧美、日本等发达国家二手电商相比有所差异,平台自身的业务、商业模式也不尽相同,但发展路径又在某种程度上是“殊途同归”。

首先是闲鱼:2014年6月上线,C2C模式下主打闲置信息和交易的撮合。发展战略上,闲鱼和Poshmark相似,通过社交来汇聚流量。其中最具特色的就是将互动社区具象化为“鱼塘”,通过社交撮合用户交易。

闲鱼官方批露的数据显示,目前每天有约100万人在闲鱼上发布闲置个人物品,数量超过200万件。根据闲鱼日前的品牌战略升级看,“新线下”是闲鱼未来两三年内的重点业务方向。闲鱼已表示,未来三年将在全国20个城市建立闲鱼基地,并且闲鱼小站将布局到50个以上城市,闲鱼集市也将推广到30个城市。总体看,闲鱼是在把汇聚流量这件事从线上向线下挺进,但to C的大战略方向没有变化,甚至还在不断加强。

再看转转:2015年底上线,最初采取的是C2C和C2B2C双轨并行的模式。C2C模式下,转转提供全品类的二手交易服务;C2B2C模式下,转转从二手手机品类切入,率先在业内推出了验机质检服务,后逐步覆盖至图书、3C数码、美妆等品类。

2020年5月,转转和找靓机战略合并,其中找靓机是以B2C模式为主。虽然针对二手手机业务,转转还孵化出B2B的采货侠和C2B的保卖服务,但集团整体业务和服务呈现C2B2C为主的模式。这里面最核心的,其实就在于转转所担任的居间履约服务角色,即前文提到的质检体系搭建,以及后来推出的质保、售后服务等。

相比纯C2C模式下的信息撮合,转转在C1端(卖家)和C2端(买家)中间插入一环的履约服务,核心诉求是为了通过提升用户的信任度,来促进闲置物品的有效流转。

从这一点看,美国的TherdUP和转转类似:ThredUP也没有采用二手平台惯用的纯C2C模式,而是同样选择了C2B2C模式。具体操作流程为:用户将二手衣物打包装入一个平台统一化的袋子里由ThredUP派人取走,衣服需要经ThredUP检验合格后方可出售。

其实在二手垂直细分领域,近几年能够获得较好发展的,同样也是to C业务为主的平台,如找靓机、红布林、多抓鱼、得物等等。

与此同时,市场中的一些原本以to B业务起家的平台,也在开始转型或逐步丰富自身的业务条线。比如在二手3C这一垂直领域,C2B模式下、以二手手机回收为主业的爱回收和回收宝等垂直平台已开始探索to C业务。2018年,回收宝宣布获得阿里战略投资的同时,也与闲鱼在信用回收、闲鱼优品、天猫淘宝以旧换新等多个领域达成深度合作;2019年爱回收与拍拍战略合并后开始涉足B2C领域。2020年9月,爱回收品牌战略升级发布会上也宣布,继续依托自身控货加快发展B2C业务,实现商业模式的再次跳跃。

一路向“C”,对平台来说除了流量,更重要的是做好产品和服务,“好处”也是显而易见的。

从资本市场看,过去几年时间里获得较多融资的二手电商平台,主要的业务模式都是以C2C、B2C、C2B2C等模式为主或兼而有之。

市场“走红”、资本加持等多重因素影响下,头部二手电商获得更多资源的同时,领先优势也得以进一步巩固。

阿里财报显示,“闲鱼”的GMV已经突破2000亿元,同比增长100%,每天在线卖家数超过3000万人;极光大数据等多家第三方机构发布的报告则提到,转转和找靓机合并后,新转转集团在保持全品类发展特色基础上,在其聚焦的二手3C市场位居二手手机线上用户交易、B2C领域行业第一位置后,通过发力手机C2B业务在二手回收市场也开始占据主导地位。

结语

总体来看,闲鱼、转转们依靠强大的to C优势,已经开始在原本被新品交易主导的中国消费市场“翻身”,并迅速发展成为国内二手交易领域的领跑者。

垂直细分领域,红布林、找靓机等原本以to C业务为主的平台同样在所聚焦的领域获得快速发展;就连原本to B的爱回收、回收宝等,也开始逐步转向to C或和有C端优势的巨头建立合作,来寻求更多发展空间。

因此,当所有人都在说消费互联网已向产业互联网转移时,对发展进度其实迟于新品市场、尚未迎来完全爆发的线上二手消费领域来说,to C仍是这片“蓝海”中最具发展潜力的方向和赛道。

因为只有闲置物品最终流转到有需求的C2端消费者手中,价值才不会被浪费;而对平台和C1端用户来说,才能产生收益。

这也是二手消费中,最核心的价值所在。