随着互联网的发展,我们的支付方式发生了很大的改变。过去是用现金支付,后面慢慢流行刷卡,再到现在的二维码,不断升级的同时给我们的生活带来越多越多的便利。现在是一部手机可以走遍中国,完成所有的支付,现金逐渐被抛弃。

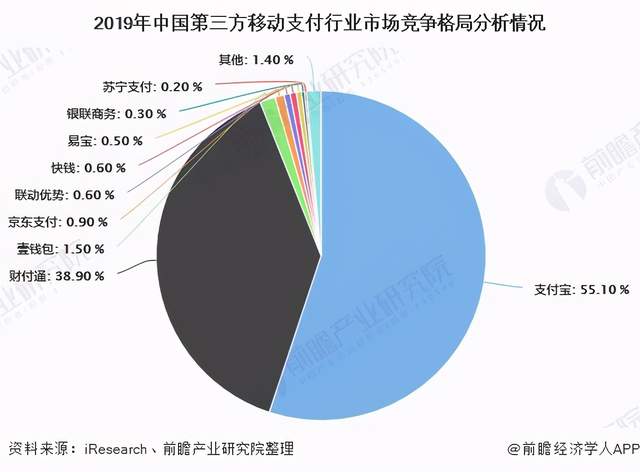

支付方式发生如此大的改变,不得不归功于支付宝和微信支付,在这两家公司的推动下,我国移动支付市场的规模不断扩大。根据iResearch数据,2019年中国第三方移动支付的交易规模达到226.2万亿元,支付宝市场份额为55.1%,财付通市场份额为38.9%,两家份额合计94%,处于垄断优势。

支付宝和微信,一个10亿用户,一个12亿用户,把持着支付入口,对整个金融行业都产生重大影响。多年前,马云说:银行不改变,那我们就改变银行。如今,蚂蚁金服崛起,估值高达2.1万亿,确实是逼着银行做了很多改变。不过,对于第三方支付市场被垄断的局面,央行出手了,推出了数字人民币,支付宝和微信支付地位或许受到冲击。

央行第三次出手,再发2000万红包

新年的第一天,央行第三次出手,在深圳继续试点数字人民币,发放了2000万数字红包。据了解,这2000万由深圳福田区发出,还是200元面额,10万市民成为幸运者,可以拿着这200元到10000多家线下商户消费,基本上覆盖所有的日常生活用品。

此前,数字人民币已经在苏州和深圳展开了两轮试点,共发放3000万红包,加上这次总共5000万。虽然对比上千万的人口,这点数量并不多,但说明推进的步伐越来越快。据了解,北京也在小范围内开始试点数字人民币,接下来雄安新区、成都也都将成为首批内测城市。

很多人至今还不知道什么是“数字人民币”,简单理解就是电子版的人民币,和现金没区别,也是一种法定货币。

随着时代的发展,中国现金的使用率确实在大幅下降,正快速进入无现金社会。央行对于这种趋势也是了如指掌,早在2014年就开始研究数字人民币,直到2020年10月才第一次展开试点。据了解,可能会在2-3内全面推广开来。

数字人民币使用起来很简单,下载一个“数字人民币APP”,即可充值使用,目前,这个APP并没有公开,只有受邀测试的人群才能下载。

数字人民币有什么优势?

数字人民币是有国家信用背书,非常安全可靠。当然,在支付过程中,它还有很多优势。

我们现在用的支付宝和微信支付确实很方便,但是必须在有网络的情况下才能完成。在飞机、邮轮、地下停车场等网络信号不佳场所,可能就会比较麻烦,但是数字人民币却可以离线支付,没有网络也可以,和纸币是一样的。

另外,数字人民币没有任何门槛和限制,不需要绑定银行卡,也不会出现微信、支付宝之间不能转账的问题。去银行兑付、赎回,也不会收任何费用。

当然,对商家也非常好,因为数字人民币是直接进了商家的银行账户。而使用支付宝和微信支付都是先到钱包里,如果你想要转出来,那就要提现,这个是要收取手续费的。

数字人民币还能很好地保护我们的隐私,就像纸币一样,花出去了也不会知道是谁的,数字人民币也是一样的。不像支付宝和微信支付每消费一笔,都是有迹可循的,被大数据记下了。

支付宝和微信支付地位受冲击?

数字人民币推出后,对支付宝和微信支付地位会造成冲击吗?数字货币研究所所长穆长春指出两者概念完全不同,支付宝和微信支付是钱包,而数字人民币是钱包里的钱,不会有太大影响。

实际上并非如此,数字人民币也是一种电子支付手段。就好比在线下,如果大家都用纸币支付,那支付宝和微信支付必然受到冲击。一旦大家都来使用数字人民币支付,那也一样会冲击这两者的地位。

去年11月,估值2.1万亿的蚂蚁集团被叫停上市,因为其存在巨大的风险。在支付端,快被两家民营企业完全垄断,这对国家金融本身就是一种风险,所以,央行推出数字人民币是必然的。

最后,数字人民币你会用吗?还是继续支持支付宝和微信支付?