映客的日子不太好过。

2020年以来,映客进行了38次股份回购,但频繁回购并未改变映客股价低迷现状。近两个月,映客股价一直徘徊在1港元左右,并于3月23日创下了上市以来的股价新低—0.88港元

业绩方面,2019年上半年,映客首次出现经调整净利亏损。2019年全年,映客营收同比下降15.30%,净利则同比下降87.92%。而此时,映客营收已连续三年下滑,净利也连续两年下滑。

“港股娱乐直播第一股”的映客怎么了?

直播之困

2015年,映客起步于北京西大望路的一栋二层小楼之中。成立后仅用一年时间,映客便从“百播混战”中杀出重围,并快速跻身独角兽行列。

Trustdata数据显示,2016年6月, “映客直播”以452.4万的DAU规模位居全民直播App的榜首,远超斗鱼、虎牙等游戏直播App。2018年7月,映客顶着“港股直播第一股”的光环上市。

2016年6月各直播App的DAU数据,来源:Trustdata

但此后的映客并未交出令投资者满意的答卷。

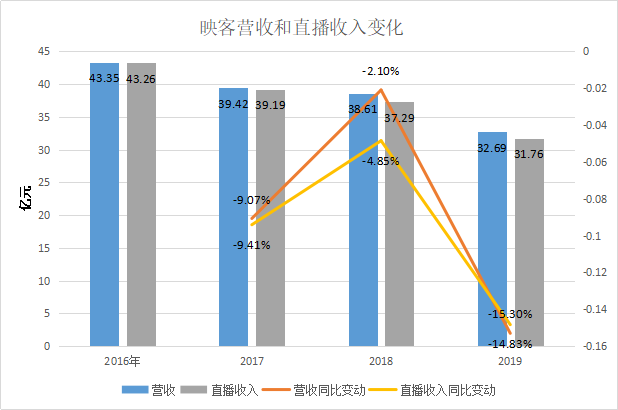

财报数据显示,映客2019年的总营收为32.69亿元,同比下降15.3%,创披露数据以来的最大跌幅。这一年,虎牙、斗鱼的营收增速均在70%以上。实际上,自2016年以来,映客的总营收就一直呈现下滑趋势,从2016年的43.35亿元降至2019年的32.69亿元。

映客的营收和直播收入变化

针对2019年总营收的大幅下降,映客的解释是“直播行业竞争加剧”。对于营收结构单一的映客来说,当直播业务受到冲击时,公司整体经营也不可避免受到影响——一直以来,直播业务的收入占映客总营收的比重始终在95%以上。而这其中,“映客直播”又构成了映客直播业务的主要收入来源。

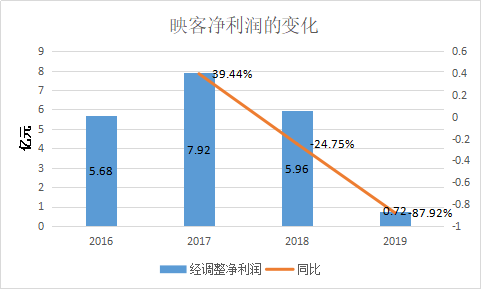

另一方面,自2016年开始,映客经调整净利润也开始呈现下滑趋势。其中,2019年映客经调整净利润大幅下跌87.92%,并在2019年上半年首次出现亏损。

映客经调整净利润变化

业绩增长陷入瓶颈或许折射出映客核心产品——映客直播的现状。相比于游戏直播,秀场直播容易造成视觉审美疲劳,后期增长乏力。从映客给出的2016年Q1-2018年Q1的数据可以看出,彼时,映客直播MAU增长就呈现出放缓趋势。

映客2016年Q1-2019年Q1各季度MAU变化

映客方面告诉36氪,在经历高速发展期后,映客目前的MAU稳定在2400-2500万人左右。财报数据显示,2018和2019年,映客的平均月活分别实现了12.3%、17%的增长,但2019年这一月活数据包括了“积目”等映客新推出的App在内。

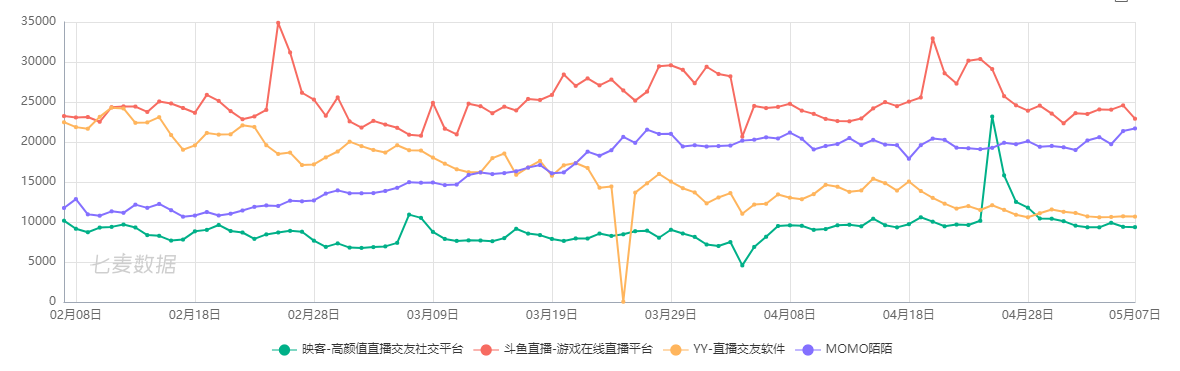

映客等近90天App Store下载量对比,来源:七麦数据

下载量上,七麦数据显示,过去90天,映客每天的下载量维持在1万左右,低于其他几大主要的直播平台。

而直播观察室的数据显示,过去30天,映客的开播数为1.3万;日均活跃主播数为303;新增主播数为617;直播观看总人气为6097.4万,四大数据少于YY、虎牙和斗鱼。

除了行业内的竞争,整个直播行业还要面对短视频的冲击。Trustdata此前发布的报告显示,早在2018年,短视频行业的DAU、日均启动次数、用户日均使用时长就已超过视频直播行业。短视频用户在2018年的日均使用时长长达87分钟,是视频直播行业的两倍多。

除此之外,其他行业对直播的布局,也使得直播行业原有玩家受到冲击。目前,以淘宝为代表的电商,以抖音、快手为代表的短视频,以B站为代表的长视频等都在抢占传统直播公司的生存空间。

以快手为例,2019年7月15日,快手公布了其在游戏直播方面的相关数据。数据显示,快手站内游戏直播移动端日活跃用户超3500万。而根据QuestMobile数据,截止2019年6月5日,斗鱼的日活数为1500万,虎牙的日活数为1100万。这意味着快手站内游戏直播移动端日活跃用户超过了斗鱼、虎牙的日活总和。

对于巨头的布局,映客方面告诉36氪,抖音进入直播,对大环境肯定有一定冲击。但总体来说是利好的,行业会有所调整和规范,并且会带动更多的人进入直播这个行业,加大整个行业的供给能力。

突围之心

在此情况下,映客开始进行多元化的业务探索。

2018年,映客发力互动娱乐,推出了面向下沉市场的短视频应用“种子视频”、线上音频互动娱乐产品“音炮”以及声音社交产品“不就”等。这一年,映客网上广告收入大幅增长442.2%至1.22亿元。

但直至目前,这些应用依然颇为“小众”,知名度并不高。

2019年,在互动娱乐外,映客将目光投向了社交领域,以8500美元的代价完成了对社交App“积目”的收购;还推出了面向下沉市场的相亲类应用“对缘”。

据映客方面介绍,对缘目前的DAU超过30万。

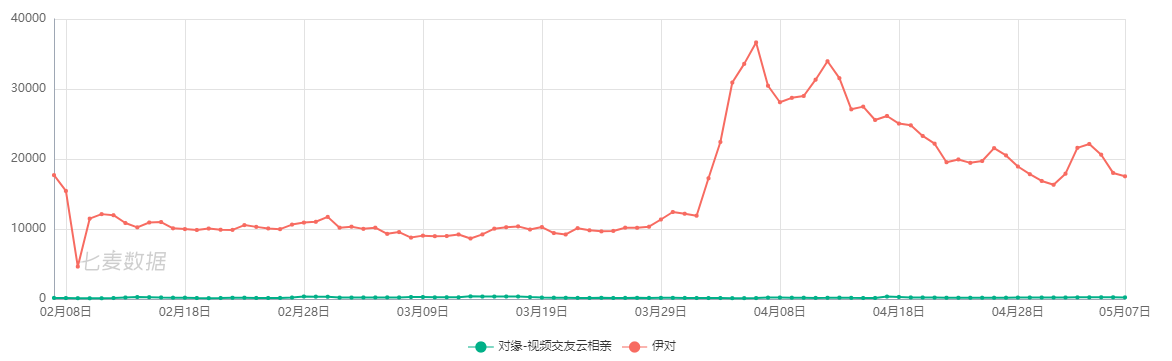

对缘是映客互动娱乐板块目前发展较好的应用。不过,因为成立时间较短,对缘与现有的相亲类应用“伊对”还有较大差距。七麦数据显示,在过去90天,伊对的下载量远超对缘。

对缘、伊对近90天App Store下载量对比,来源:七麦数据

至于积目,映客方面告诉36氪,积目已于去年12月中旬开始推动商业化验证的第一步—VIP服务。后续积目还会尝试其他商业化的可能性,比如直播、广告和电商。

映客此前在收购“积目”时曾表示过自己的社交野心:想要通过积目补强自己互动娱乐生态的社交属性,建立内生流量体系,打造年轻用户“社交+娱乐”的生态闭环。

不过,社交领域本就是兵家必争之地,要在此领域抢占更多地盘,映客任重道远。

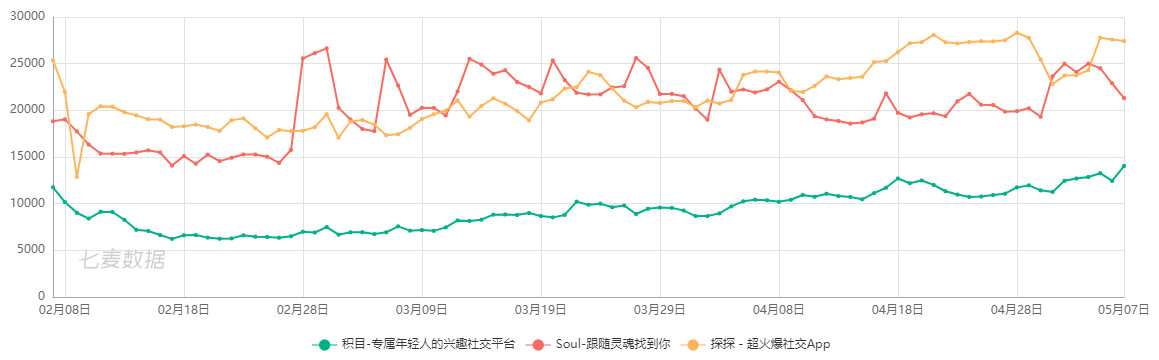

积目、Soul、探探近90天App Store下载量对比,来源:七麦数据

七麦数据显示,以App Store数据为标准,目前积目在社交(免费)榜单中位列第20位,而Soul为第11位,探探为第6位。近一个月的下载量上,Soul和探探也远超积目。

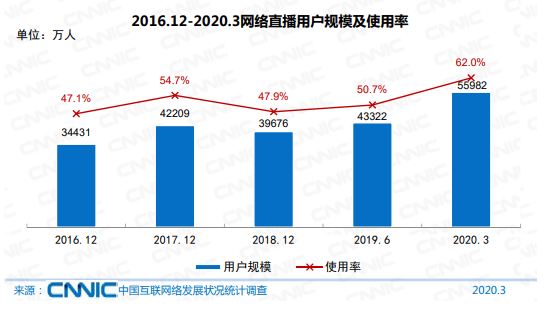

互动娱乐和社交外,映客对直播电商也有所涉及。2020年将是直播电商发展的大年。CNNIC的数据显示,截至2020年3月,我国网络直播用户规模为5.60亿,较2019年6月增长29.22%。

我国网络直播用户规模变化,来源:CNNIC

3月25日,有赞宣布与映客打通,映客主播可在直播间销售有赞店铺的商品,而用户可从直播间直接跳转到有赞店铺下单。去年10月,映客还将原户外频道和原直播购频道合并为嗨购频道。彼时,映客在回应中表示,嗨购旨在升级内容电商生态,前期主要以三农、轻奢为主。

不过市场越大,抢食蛋糕队伍也就越拥挤。与淘宝、抖音等平台相比,映客的优势并不明显。

对此,映客方面表示,相比于传统的直播打赏模式,直播电商的毛利并不高,会谨慎考虑,现阶段还在进行试验、测算。不排除未来会推出新的应用专门做直播电商。

2015-2016年是直播发展高峰期,映客得以在“风口”中起飞。而当风口逐渐消散,无论是布局互动娱乐、社交,抑或是直播电商,映客都颇有再追风口的意味。这次它还能像之前一样“飞”起来吗?