2019年岁末临近,互联网买菜上演的“连环炸”,让这个赛道寒意加剧。

11月,“呆萝卜”陆续关店、资金链断裂,员工讨薪无门,加盟商撤资无门,烧掉18亿,最后烧出一地鸡毛;同月,“妙生活”的退场稍显体面,完成清算之后,低调关闭了上海的80家门店。

12月,“吉及鲜”陷入困局,开始大规模裁员和关闭仓储,这一平台曾经被每日优鲜视为在武汉地区的最大竞争对手;此外,以配送净菜为主要服务的“我厨”也在12月暂停了APP和官网的服务。

再往前看,上半年“鲜生友请”关闭了全部门店,这家估值超过10亿元的生鲜电商平台在一夜之间走入败局,5名管理层被逮捕。

2019年,互联网买菜的赛道上,横尸遍野。

其中既有创业公司的败局,也少不了互联网巨头的试错。这一年里,阿里、京东、美团、苏宁、永辉等巨头对于互联网买菜的布局从未停过,而创业公司也在这条赛道上不顾一切地奔跑。

以美团为例,今年上半年,旗下“小象生鲜”从三线城市开始收缩,连续关闭多家门店。但收缩的同时仍然在持续孵化,长出美团买菜、菜大全等业务。

对于创业平台来说,成败意味着生死;而巨头对于生鲜领域的布局,则是不愿错过这一高频刚需场景,这是整个本地生活版图上尤为关键的一步棋。

艾媒咨询数据显示,从2016至2018年,中国生鲜电商整体市场规模稳步增长,2018年市场规模已突破千亿,预计2019年市场规模将突破1600亿元。

与之协同的是,在中国估值万亿的生鲜市场中,2018年市场渗透率仅为3%,每周会产生4.28次线上蔬菜消费,高频需求+低渗透的行业反差性,最为关键的是,年轻人都爱网商购物,包括买菜。

“互联网风生水起,但只占了整个社会零售销售总额的10%(截止2019年12月,占比为20.4%),那剩下你还没捞着呢,就是生鲜。”叮咚买菜投资人、今日资本创始人徐新解释了大家“追逐买菜市场”的一层原因。

但显然,从今年大规模的创业平台接连倒闭来看,互联网买菜还未曾找到最佳模式。巨头亲自下场去跑通供应链、物流,跑下用户心智,并非仅仅是为了“买菜”这件事。

生鲜自由,想多了

2012年,生鲜电商元年。

随着20吨褚橙在5天之内被“本来生活”卖空,生鲜电商战役打响。水果、农产品、进口海鲜等生鲜产品,被电商平台“逐一击破”。

此后3年里,生鲜电商化成一个巨大的风口,卷入了无数创业平台。直到2016年,生鲜电商领域的玩家已经突破4000家。资本的狂热加码了入场者的热情,根据IT桔子数据,2015年,生鲜领域发生246件投资事件,为近5年最高;而投资金额的最高点则在2017年,为294.48亿元。

让创业者深信不疑的是,吃蔬菜水果是刚需、网上购物已是一种潮流,同城配送盛行,高消费频次,以及高达数千亿的市场规模……

这些都构建成了一个美好的预想模式。在这个模式中,年轻人生鲜自由,可以有。

但现实狠狠拍打了过来,2016年,14家大型生鲜电商企业倒闭,对于创业平台而言,犹如一声“丧钟”。

根据中国电子商务研究中心统计的数据,其中只有1%的玩家实现盈利,88%亏损、7%巨额亏损。

为什么做不起来?业内人士和媒体分析了很多:生鲜是电商中门槛最高、要求最高的品类,需要物流、金融、用户运营在内的生态力量,光靠资本输血难以为继。

低客单价、高损耗,高补贴换流量,居高不下的物流成本等问题叠加,共同把这个赛道从性感推向了至暗。

巨头开始清扫战场,实体生鲜门店是伸出去的第一个触角,在此基础之上,搭建“到店+到家”等全场景模式。

2016年,盒马鲜生在上海的第一家门店开业;同年,梁昌霖开始筹备叮咚买菜,并在次年5月正式上线。一年后,美团开出生鲜实体超市,彼时还叫“掌鱼生鲜”,永辉的超级物种也入场生鲜超市。

2019年,生鲜电商的重心切换成了“买菜”。瞄准社区居民,从传统菜市场手中拿下居民的菜篮子。把菜送到用户家门口,解决年轻人上班族买菜难的问题。

在这其中,叮咚买菜主打的前置仓模式被业内广泛关注,其模式为“移动端下单+前置仓配货+ 29分钟内即时配送到家”。

简单说就是社区3-5公里内的集仓储、分拣、配送于一体的便民服务站,高密度、离居民足够近的基础上,提高配送效率、打下用户心智。前置仓的重点是离用户近,不需要处在临街、不需要花费过多精力在门店装修上。

根据天眼查数据,从2018年5月到2019年7月,短短26个月,叮咚买菜拿下8轮融资。其资方包括高榕资本、达晨创投、红星美凯龙、老虎基金、红杉中国、今日资本等一线投资机构。

根据叮咚买菜9月提供给「电商在线」的数据,其在上海、杭州、苏州、宁波等长三角地区共覆盖有453家前置仓,日订单量突破40万单。

事实上,早在2014年,每日优鲜就已经在做前置仓模式,其链路为大仓分发至门店,门店集仓储、配送于一体,但并不直接接待消费者。随着生鲜即时配送链路的进一步成熟,这一模式被进一步优化。

巨头开始“逛菜场”

无疑,以叮咚买菜为代表前置仓模式为巨头提供了一个不错的示范。同样布局前置仓的还有美团买菜和永辉买菜。

今年1月,美团买菜在上海悄然上线,定位于社区居民的“手机菜篮子”,其模式是手机App下单+线下服务站。

3月份,美团买菜在北京的天通苑与北苑两个社区试点,直到11月才在深圳大规模上线。相较此前用掌鱼生鲜的激进探索,这一次美团切入生鲜电商显得格外谨慎。

不同于叮咚买菜的模式,集存储、分拣、配送之外,美团买菜的前置仓还提供“下单后自提”的服务,提供“到家+到店”的服务模式。

以本地生活作为主要营收构成的美团点评,对于生鲜零售的布局必然是不可出错的一场战役。根据美团点评2019年Q3财报,本季度内其总收入达到275亿元,其中新业务收入达57亿元,而其新业务的构成为单车、生鲜零售、B端服务等。

11月份上线的“永辉买菜”同样沿用了前置仓模式,根据公开资料,永辉已经在8个城市建立了165个社区配送中心,实现1小时内商品的送达。

自从2018年永辉云创与永辉云超拆分后,超级物种、永辉生活、永辉到家被纳入永辉云创之下。其中,超级物种定位中高端用户,对标盒马鲜生,处于城市核心商圈;永辉生活基于社区,以生鲜作为主要品类服务社区居民;永辉到家则是前置仓模式,以永辉买菜等方式作为载体,提供菜品存储、配送等服务。

但是,前置仓这一模式,是否是生鲜零售中最讨巧的模式,在不断的优化中能否实现盈利?争议一直存在。

“前置仓是一个快速覆盖城市的过渡期的好方法,但最终要被迭代掉。”此前,盒马鲜生CEO侯毅表示。

盒马鲜生是典型的“店仓一体模式”,绕开前置仓模式,侯毅曾对媒体道出4个原因:第一,店太小、品类太少。前置仓面向菜场对象,盒马面向中高端消费者;第二,前置仓流量成本巨大;第三,损耗巨大;第四,客单价很低,免费配送不能盈利。

事实上,流量、损耗、客单价、配送等问题不仅仅是前置仓所面临的问题,同时也是整个互联网买菜平台共同的痛点。

不只是“买菜”

互联网买菜的战场上,盒马与京东的视角显然不只是在“买菜”,这是二者避开前置仓的原因之一。基于买菜,他们肩上还有更为重要的任务。

于阿里,盒马是整个阿里经济体的新零售先锋;于京东,7FRESH是京东试水“无界零售”的触角。

从生鲜新零售起家的盒马,已经孵化出盒马鲜生、盒马菜市、盒马mini、盒马小站、盒马F2等7大业态。试错还是重复?对此,侯毅曾告诉「电商在线」,盒马鲜生解决一日三餐的问题,在郊区是盒马菜场,在镇上是盒马mini,在城市边边角角的(区域)是盒马小站。

面向不同的商圈、不同的人流密度、不同的消费能力,盒马拿出了不同的业态。

京东7FRESH同样是店仓一体模式,这一定位于美食生鲜超市的品牌,业态包括了七鲜超市(超市业态)、七范儿(以写字楼为核心)、七鲜生活(定位生鲜美食社区店)等。

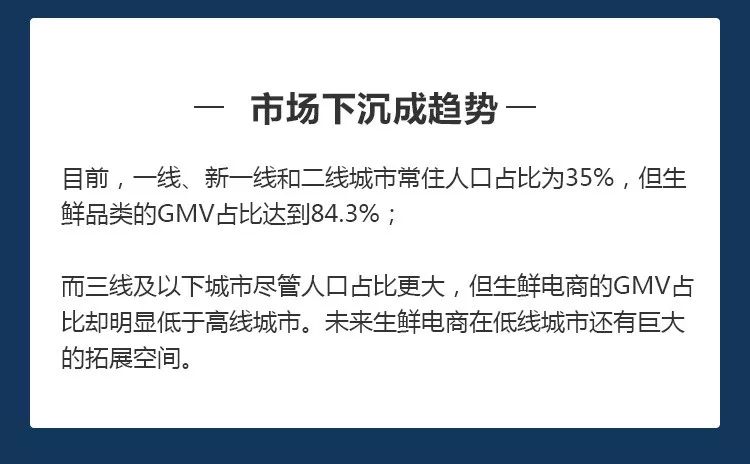

从生鲜电商的消费用户画像看,目前,一线、新一线和二线城市常住人口占比为35%,但基于新零售生鲜品类的GMV占比达到84.3%,而三线及以下城市尽管人口占比更大,但生鲜电商的GMV占比却明显低于高线城市。可见,未来生鲜电商在低线城市还有巨大的拓展空间。

围绕着“买菜”这一高频刚需场景,巨头显然不愿放弃这样的入口。如果说盒马、美团、永辉、7FRESH是从生鲜新零售的一砖一瓦搬起,饿了么、京东到家等平台则向这门生意开放了流量。

以饿了么为例,基于平台的流量优势,其与叮咚买菜、优鲜菜场、菜老包等垂直玩家合作,仅仅作为线上买菜的入口。并且,盒马的门店也全面上线饿了么。同时,饿了么内部正在孵化“饿鲜达”项目,与菜场合作运营,主打“在家就能逛菜场”。

美团的“菜大全”也大抵类似,把菜市场搬上外卖平台,将摊贩档口的菜配送到用户家门口。

根据尼尔森数据,2017年,在我国生鲜零售终端渠道中,51.8%为农贸市场,36.4%为超市,电商渠道仅占比2.5%,比个体商贩的占比还要低6个百分点。也就是说,对于电商平台而言,生鲜市场中还存在着大量的空间。

生鲜电商的“战役”打了7年,与创业平台的维度不同,巨头构建的是生鲜零售体系,其意义在于改变新一代用户的消费方式,并填补更多消费场景。