假如评选2019年奶茶行业TOP 10的热词,「9死1生」毫无疑问会出现在榜单前列。

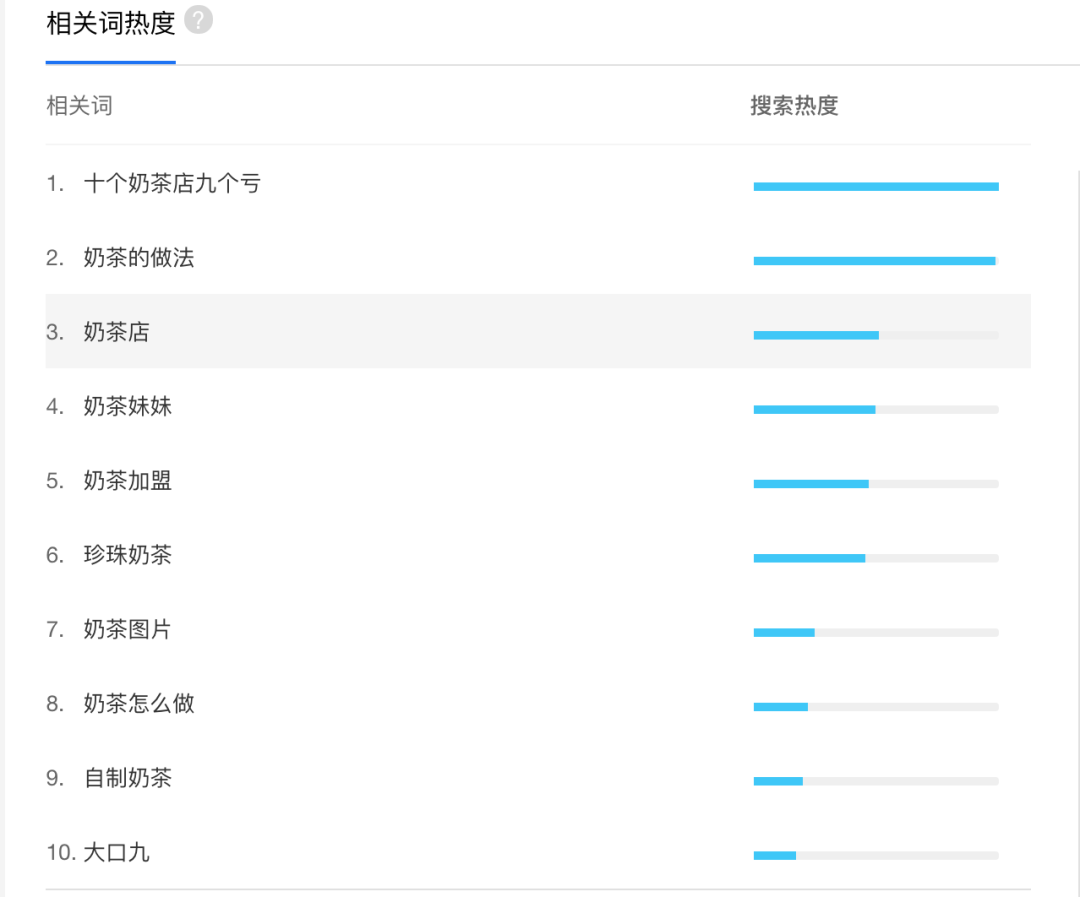

这有一定事实依据,如果检索百度指数“奶茶”、“奶茶店”等搜索相关词热度。不难发现,“10个奶茶店9个亏”,在过去一年几乎稳居最热门词榜单TOP 5。跟“奶茶的做法”、“奶茶加盟”、“珍珠奶茶”等一样,俨然成为茶饮的代表性符号之一。

2019年6月期间,“奶茶”搜索相关最热门词(图据百度指数)

9死1生,反映了市场上一种普遍存在的看空情绪,体现了对于传统茶饮店前景的担忧,尤其是在新式茶饮迅速崛起的今天。对于传统茶饮行业从业者来说,这句话显然并不友善。这似乎也是在提醒那些手里有闲钱、仍在观望中的准加盟主:一旦你有开家奶茶店的想法,差不多离赔钱关门大吉也不远了。

毫不怀疑,今天的传统奶茶行业,确实需要泼一泼冷水。因为眼下蜂拥而进的人压根没意识到,这个行业过去鼓吹的“开家奶茶店,月入十万”的造富神话,只是存在于加盟品牌方的PPT里。

即便如此,9死1生,更多只是一种警醒,粗放发展的时代一去不复返。不过,据此唱衰奶茶行业发展前景,也不可取。

事实上在任何一个消费领域,成功都是一件小概率事件,用9死1生形容都不为过。但小概率事件跟值不值得进入,总归是两码事。

再说,用投资领域一度常被引用的“擦鞋童理论”来说,如果市场情绪集体看涨,应该择机退出;如果市场情绪集体看跌,或许正是进入的好时机

新式茶饮应该背锅吗?

关于奶茶店不好干的声音早已有之。但严峻到「9死1生」的地步,则是近些年才有的事情。

根据美团点评的一项统计数据显示,2015年下半年开始,全国饮品店开店数爆发式增长。与此同时,关店数也同步大幅上升,并在2016年下半年~2017年上半年期间,饮品店关店数甚至超过新开门店数,整体门店数处于负增长状态。

其中有一个比较有趣的现象,从2017年4月份的全国门店增速情况来看,北上广深及新一线城市整体增长乏力,门店数增速分别仅录得6%、1%。与之相反,二线城市茶饮门店数增幅仍高达29%。这说明,一线城市茶饮店市场,早于二线城市趋于饱和。

2016年也是茶饮市场的一个分水岭:日后成为新式茶饮代表品牌之一的喜茶,在这一年的8月收获了来自IDG资本及天使投资人何伯权一亿元的投资;奈雪的茶在2016年底,拿到了天图投资的A轮投资;因味茶获得了刘强东5亿元A轮投资……新式茶饮的品牌和创业者们,从这一年开始在茶饮市场崭露头角。

但对于那些刚刚装修完毕的奶茶店加盟主来说,就略显尴尬了,加盟品牌向加盟商描绘的,仍是过去讲了无数遍的美好前景,留给后者去想象和探索。但在另一边的消费者端,新开的网红茶饮店、爆款奶盖茶,甚至于是否雇人排队等话题,接连占据消费者心智。

新式茶饮的一个关键方向是,借助资本强势杀入,大幅提升茶饮市场竞争门槛。通过使用鲜奶、新鲜水果等高品质产品,以及强调现煮的属性。将健康、新鲜、个性化的茶饮文化理念,植入到品牌产品当中。

新式茶饮对传统奶茶的消费升级趋势明显,茶饮市场的品牌化转型由此起步,并从本质上改变了茶饮行业格局。

清一色直营、重门店场景体验、以及上游研发环节的重投入,新式茶饮的品牌力建设收效卓著。一方面,掌握了茶饮市场的定价权,将茶饮价格带到了新的高度,避免像过去以加盟为主的奶茶店那样,陷入低端价格战的恶性循环;另一方面,强品牌运作所吸引的高消费人群,也让他们获取了入驻优质商业地产的筹码,把茶饮从过去步行街、B1层、F5+的档口位置,带到了城市核心商圈1F黄金入口。

相比之下,传统奶茶店不免显得黯然失色,但据此产生对传统奶茶店的悲观并无必要。

新式茶饮眼下更多是对传统奶茶市场的补充,在增量市场做文章,而非绝对的替代。一个直观的体现是,二者并不在一个价格带,消费场景也各有侧重。并且,新式茶饮品牌化、全渠道打通、产品快速迭代的经营策略,也可以对传统奶茶店经营主起到借鉴和启发。

此外,新式茶饮头部品牌目前扩张策略多为,一线城市做密度,二线城市做广度。可以预见的是,从一线城市起家的新式茶饮品牌,正在一线城市巩固先发优势。传统奶茶店机会寥寥,加上门店高租金、高人工投入,市场机会极少,甚至可能比9死1生都更残酷,但在新式茶饮无法覆盖到的二线及以下市场,仍有大量可供挖掘的市场机会。

下沉市场的奶茶店

一线城市奶茶店普遍面临的压力,只是一个开始,接下来势必会向更多城市展开。事实上,这种目前已经在进行当中。尽管新式茶饮品牌在下沉市场的布局仅处于起步阶段,但新式茶饮的产品,以及背后所传递出的品质消费理念,已经被奶茶店提前带到了下沉市场。

数据显示,截至2018年三季度,全国现制茶饮门店数达到41万家,一年内增长74%,并且城市级别越低,门店增速越快,二线、三线及以下门店数2016Q3~2018年Q3门店数,双双实现超一倍增长,增幅分别高达120%、138%。

不同于一线城市强品牌直营运作,低线茶饮市场的品牌运作能力相对较弱,并且在低客单价区间,传统奶茶店仍有绝对的竞争优势。但茶饮市场过去一直积累下来的行业通病,在这里也显露无疑。比较突出的现象是品牌意识薄弱、产品同质化、上新不及时等顽疾。

如果往前推20年,这种问题或许仍不痛不痒,几乎是稳赚不赔的生意。但在今天,茶饮市场的消费升级,已经是个不可逆的趋势。用通俗的话来说,消费者在多了新式茶饮的参考系之后,会对性价比有更直观的认知,而非跟着经营者的促销节奏走。

36氪研究院日前发布的一份报告,提到关于“消费者最关注的新式茶饮信息”调查显示,最受关注的前三类信息分别为口感、饮品种类和质量安全,相应受关注程度分别为88%、74%和71%。相比之下,产品价格、包装外观和促销活动受关注程度排名末尾。换言之,奶茶店也需要转换认知——留住顾客的不只是打折让利,以及花哨的外观,更多还是稳定的口感、新品研发能力。

或者说,传统奶茶店要想生存,稳定可靠的后端供应链才是关键所在。但在大多数时候,传统奶茶店经营者更多是有心无力。尤其是在下沉市场,茶饮店多以加盟为主,经营者在单店投入重前端,轻后台,后端交由加盟品牌掌控。

奶茶行业的加盟连锁核心策略体现为:高度标准化、业务简单化、专业化经营。前两者自不用说,重点在于专业化经营维度。加盟品牌负责品牌建设、产品研发及供应链管理,经营者负责门店日常运营,总部与门店进行互补,但随着新品牌不断杀入,以低加盟费招徕加盟主,对于品牌后端供应链管理不管不顾,把奶茶店变成了“加盟费换配方”的一锤子买卖。

外卖市场在崛起

经营者有必要重新审视奶茶店经营成本,做足基本的功课和调查,这不仅关系到门店销量,更是生死存亡的关键所在。

茶饮市场的分化不仅体现在地域和价格带,新近崛起的线上外卖渠道,也是一个不容小觑的市场。前瞻产业研究院的一份新式茶饮行业报告显示,2016年~2018年第三季度,中国现制茶饮外卖订单数季度复合增长率高达38%。其中2018年全年,美团外卖奶茶订单量突破2.1亿单,“奶茶”成为外卖平台上的热搜词。

奶茶外卖市场正在领跑除快餐小吃外的正餐外卖市场。CBNData此前联合阿里口碑发布的一项数据报告显示,2018年上海五大代表性商圈当中,奶茶咖啡等休闲饮品手机点餐订单量超过了所有快餐小吃外正餐笔数的总和。

快节奏生活当下,懒文化也对茶饮市场产生了深刻影响,外卖渠道已经不再是“做还是不做”的问题,经营者更需要花费心思,如何以门店运营的标准,来服务好这个正在崛起的新市场。

告别了“线下为王”的时代,茶饮行业的渠道分化无可避免,9死1生的状况,不只是传统奶茶店。即便是新式茶饮的品牌,也是必然的挑战。茶饮的市场蛋糕在变大同时,新玩家也不断在细分场景涌现。

总之,比起一味地唱衰,对于奶茶店经营者来说,也是重新审视自己价值和定位的好时机。