酒鬼酒业绩暴雷背后的3000万广告费之谜 起底大客户

在地铺相对全国性推广越来越弱势的今天,全国性白酒品牌对地方性白酒的挤压也越来越明显,酒鬼酒依靠砸下真金白银博取市场,却在三季度出现暴雷,则是地方性酒类企业推广壁垒的真实写照。

股价,对于上市公司的外部形象和财务健康都十分关键。但酒鬼酒似乎没有意识到这一点。

10月18日,酒鬼酒因业绩“暴雷”,截至当日收盘,股价收报34.95元/股,跌幅达7.37%,盘中一度触及跌停。

17日晚间,酒鬼酒发布2019年第三季度业绩报告,根据公告,酒鬼酒前三季度营收为9.68亿元,同比增长27.34%,净利为1.84亿元,同比增长14.27%。其中,第三季度净利为2818万元,同比下降39.5%。

酒鬼酒表示,公司业绩下降是由于本季销售费用对比去年同期大幅增长。根据合并报表显示,酒鬼酒今年第三季度销售费用为0.97亿元,而去年同期为0.64亿元,对比前三季度公司销售费用为2.79亿元,去年同期为2.03亿元。由此可知,第三季度销售费用率同比增长37.45%,是公司净利润下滑的重要原因。

此外,高投入没有换得相应的营收增长也是重要原因。三季度酒鬼酒出现“控货”事件,官方解释为“维护市场,战略调整”。但大量白酒行业分析师认为,控货的潜台词是经销商压货多,酒鬼酒库存高,需要时间消化。本质上来说,市场消化供货不及预期显然是最主要的原因。

对于酒鬼酒业绩下降近四成,白酒行业最“激进”的中金公司消费团队,第一时间将酒鬼酒的评级定为“中性”,在国内投研圈,“中性”已经属于非常低的评级水平。此外,招商证券虽然保持了公司的投资评级,但同时也下调了盈利预期。

“广告”之谜

根据酒鬼酒财报,公司三季度酒鬼酒的市场销售费用增加了约3000万,增加广告投放来刺激公司产品销量或许也就是前期带来了不错的收益。

8月20日晚间,酒鬼酒发布今年上半年度报,公司净利润实现近1.56亿元,同比增长约36%。具体来看,酒鬼酒旗下分为内参系列、酒鬼系列和湘泉系列三大系列,其分别贡献营收约为1.59亿、4.69亿和0.68亿元,占比各在23%、66%和10%左右,同比增幅分别约为 56%、34%和42%。从以上数据可知,“内参系列”的增幅超过营收占比较高的“酒鬼系列”。

今年上半年,酒鬼酒方面透露,公司推进“内参”品牌公司化运作、全国化营销,“内参”全国优秀经销商发起成立“内参”酒专营公司—内参酒销售有限公司。这也似乎也证明售价超1000的内参系列成为公司二季度实现增长的核心所在。对此中金公司在研报中指出,高端内参销量增长超过我们预期所致。

7月23日,酒鬼酒举办内参酒70周年纪念酒发布会。会上酒鬼酒方面表示,2019年全年内参酒销售目标为5.5亿到6亿元。根据相关资料,2018年底,酒鬼酒专门成立了内参酒销售公司。2018年在央视12个节目中投放广告,内参还冠名了《对话》栏目。整个2018年,酒鬼酒销售费用增长了68.78%,相较之下是上市白酒企业中增速最高的。销售费用率占比高达29%,在上市白酒企业中排前三。值得注意的是,内参酒2018年广告投入接近5000万。2018年酒鬼酒广告费用8508.45万元,如果内参投入5000万元广告费的话,将占到去年广告费的58.77%。

不过以上都是市场公开的信息,然而对于上市公司而言,在财报发布期有的公司可以采取延期财务确认的方法来粉饰财报。说白了就是广告款先拖欠,以美化净利润等会计科目。根据相关资料,广告支出递延期为两年。而此次酒鬼酒冒着跌停板的风险,也要公开了投入3000万的销售费用,难道背后真的有什么不可告人秘密?

老虎财经发现,今年9月,内参酒赞助了全球高尔夫锦标赛——汇丰冠军赛,试图提升酒鬼酒的高端品牌形象,酒鬼酒也成为了首个赞助高尔夫锦标赛的白酒品牌。在权责发生实质下,对汇丰冠军赛的赞助应当在三季度或之前便计入推广。

今年以来,酒鬼酒的投放总体较去年提升3成以上,推广投入稳定增长,所以总体来说,酒鬼酒的“雷”,依然是放量不足的“锅”。

如何判断酒鬼酒的终端需求?从存货和预收款两方面可以看到。公司2019年三季度末存货为9.05亿元,较今年年初增长0.84亿元;而预收款从年初的1.54亿下降到1.34亿,显然经销商提货的热情已经开始下滑。

中粮集团接管下的酒鬼酒

酒鬼酒由创建在1956年的湘西州第一家作坊酒厂“吉首酒厂”发展而成,1985年更名为湘西吉首酿酒总厂,1992年更名为湘西湘泉酒总厂,1997年6月左右, 公司 5500 万 A 股在长沙、吉首两地发行,经过几度配股2001年,国有法人股东湖南湘泉集团有限公司(湘泉集团)以64.61%的股权,控制上市公司酒鬼酒。

2003年6月,大股东湖南湘泉接到国务院安排引入成功集团、上海鸿仪投资管理有限公司两个股东,彼时湖南湘泉也让位第一股东,而成功集团上位第一大股东。

来源:2004年年报

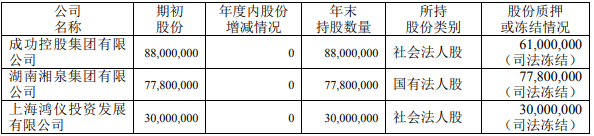

2005年9月,酒鬼酒被曝出4.2亿元资金被大股东成功集团私自转走,同时公司董事长刘虹失踪。2007年4月末,由于公司处于企业改制及重组过度阶段。彼时因成功集团、湘泉集团等三家公司持有的公司法人股权先后被司法拍卖。2006年,中皇有限公司计划取得酒鬼酒公司控制权。2007年1月10日,酒鬼酒公告收购报告书,中皇有限公司取得酒鬼酒36.11%股权。

值得一提的是,2009年5月末,酒鬼酒旗下酒鬼酒供销有限责任公司(下称供销公司)与塔鑫酒业有限公司 (下称塔鑫酒业)签署关于酒鬼“洞藏”年份酒2009年5月21日至2024年12月31日全国总代理的合同,酒圈人士也表示,如今恰逢白酒盛世,“洞藏”这样一棵“摇钱树”,却在他人之手,酒鬼酒自然也是急着收回来,但这不是“一厢情愿”的事情,毕竟当年白纸黑字签了合同的,如今即使回购,酒鬼酒估计也要付出不菲的代价。

2014年,酒鬼酒公司第一大股东为中皇有限公司,持有本公司31%的股份。中皇有限公司由EverwinPacificLimited(持有50%股权) 和中国糖业酒类集团公司(通过其子公司持有50%股权)共同控制,中国糖业酒类集团公司实际控制人为中国华孚贸易发展集团公司。

2014年11月末,国务院国资委在官方网站上宣布,中国华孚贸易发展集团公司整体并入中粮集团有限公司,华孚贸易成为中粮集团全资子企业。这意味着中粮集团成为酒鬼酒的第一大股东。从那时起,中粮集团控股酒鬼酒一直延续至今。

来源:东方财富

正如上图,从上市至今被划分为四部分,这四大块也分别是湘泉集团、成功集团、中国华孚及中粮集团控股酒鬼酒的四个时期。

由贸易公司转型到全产业链的中粮集团,酒类一直是其关注的板块。2014年中粮集团获得酒鬼酒控制权,2015年末,酒鬼酒股份公司董事、酒鬼酒供销有限责任公司总经理郝刚确认离开,这也成为中粮接管酒鬼酒的一个信号。2016年2月初,酒鬼酒发布公告,江国金当选公司董事长。在此之前,公司董事会已选夏心国、董顺钢、聘任李明公司高管,而以上三人皆有中粮背景,分别接手酒鬼酒的管理、销售、财务等职位。董事长人选的尘埃落定,这也标志着酒鬼酒的核心领导职位已基本为中粮系人马占据。彼时业内人士认为,中粮集团成为酒鬼酒的操盘人,对于多年动荡的酒鬼酒是一个重大利好消息。

来源:东方财富

根据酒鬼酒年报数据,自2014年中粮集团控股酒鬼酒之后,酒鬼酒的基本面也出现大幅改善,营收从2014年末的3.88亿涨至2018年的11.9亿,净利润也从-0.97亿持续增长至2.23亿。

根据2018年年报,酒鬼酒湖南销售有限责任公司为酒鬼酒第一大客户,2018年度销售额占比重高达15.9%,而该公司的法人代表就是中粮系的董顺钢。

//

“起底”酒鬼酒的大客户

//

通过内掺的广告投放,酒鬼酒的内掺系列成为上半年公司业绩超预期的增长点,而在三季度为延续高速增长,那么这么思考广告投入似乎也变的“理所应当”,但是对于酒鬼酒这个区域性的白酒品牌,外部市场也不会那么轻而易举的打开。

来源:2018年年报

根据上述数据,不难看出酒鬼酒的销售路径,在前五大客户里,酒鬼酒湖南销售有限公司是公司第一大客户,占2018年销售总额的15.90%。除此之外,公司在华中地区及华北地区营收占比分别达60.19%、24.21%,合计高达84.40%。这么高的比重也注定当前酒鬼酒的区域性性质。

2018年,酒鬼酒没有公开前五大客户(除酒鬼酒湖南销售有限公司),而根据2015年至2017年公布的年报,此间前五大客户都是被公布,而此间除鬼酒湖南销售有限公司长期占据第一大客户外,其他客户变动较大,前五大客户有来有往,其中湖南省宏三泰商贸发展有限公司及中粮食品营销有限公司(中粮集团旗下公司)也是两度上榜。其他客户并未连续上榜。

根据天眼查,湖南省宏三泰商贸发展有限公司实控人为侯翠英,与此同时企业掌控着湖南省德泰酒业食品有限公司50%股权(酒鬼酒2017年第四大客户),这也说明侯翠英旗下公司三年间都出现在前五大客户中。值得一提的是,2015年第二大客户,湘西自治州和谐酒业营销有限公司持有酒鬼酒湖南销售有限公司13.61%的股权。根据天眼查信息,公司实际控制人张军曾担任2007年-2008年任酒鬼公司大湘西大区总经理。

来源:年报(左2017,右2015)

白酒消费升级是酒鬼酒在近两年业绩增长迅速的重要原因。但综合全国高端白酒市场来看,区域性白酒、小型白酒公司在高端白酒领域受到的挤压越来越严重。业内人士表示,“白酒的消费下沉是非常明显的,之前一线城市和部分二线省会城市是茅台的消费主力,现在发现在一些三四线小城市办事喝茅台也越来越普遍。”在这种趋势之下,白酒公司的业绩分化愈加明显。