互联网广告疲态初显:百度、腾讯、趣头条的广告业务几何?

据市场研究机构eMarketer数据显示,2018年全球广告支出高达6268亿美元,基于智能手机及应用程序数量的增加,2018年全球移动互联网广告市场飞速扩张,数字广告支出高达68%市场份额,而美国和中国占据全球移动互联网广告市场的领先地位。

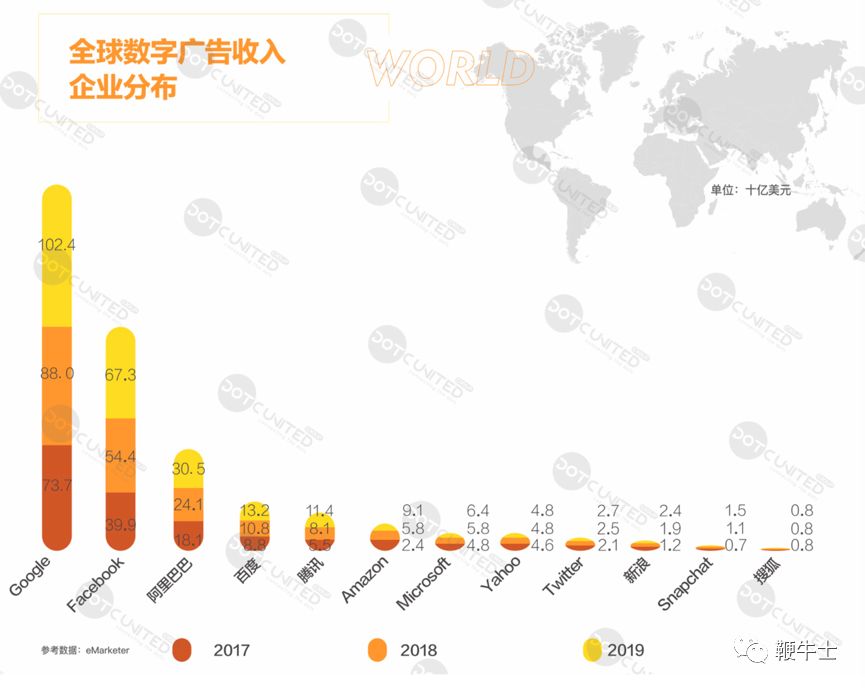

中国企业如阿里巴巴、百度、腾讯、新浪、搜狐等均在该机构统计的全球数字广告收入企业中榜上有名。

4月底,谷歌公布一季度业绩,广告收入为373亿美元,同比增长14%,而2018年第四季度谷歌广告收入326亿美元,同比增长近20%。因为广告销售增长放缓,谷歌在一季度业绩公布后遭遇了七年来最严重的一次下跌,一度跌掉千亿美元市值。

而对比国内,近期百度、腾讯等公司相继公布了2019年一季度财报,财报数据也均指向各公司广告业务不同程度的减速以及互联网广告市场的整体疲软状态。

有广告行业从业人员向鞭牛士透露,受整体市场环境影响,今年甲方广告营销预算整体都有缩减。相较传统平台如报纸、电视等的广告投放来说,互联网广告相对可监测,更能达到所谓精准投放,预算相对缩减不算多。

广告市场一直被作为经济的晴雨表,广告营收又是很多平台的核心盈利点,如今,在流量红利已逝、各互联网平台在广告业务中获客等成本增加的同时,财报数据更明显指出了市场冷态,这无疑让许多平台雪上加霜,如何逆流破局或至少留存实力是很多平台正在思考的问题。

1

今年3月28日,趣头条宣布获得阿里巴巴1.71亿美元可转债投资,为期三年。届时阿里有权将这笔可转债转换成趣头条的股份,根据协议,趣头条将向阿里发行新股,约占趣头条股本的4.0%。

此举被业界认为是阿里对抗拼多多的战略投资布局,拼多多在2018年迅速崛起,占据三四线下沉消费市场,投资定位为“三四五线城市”的资讯阅读APP的趣头条,是阿里可获得更多下沉市场新用户的手段。

背靠阿里的趣头条5月21日发布2019年第一季度财报,财报显示,趣头条一季度净营收11.188亿元,同比增长373.3%;净亏损为6.882亿元,去年同期的净亏损为3.026亿元。

广告营销是趣头条的主要变现方式,一季度趣头条广告营收10.872亿元,同比增长371.3%,财报指出,此增长主要是由于公司的用户基数增长、用户花费的时长增加以及公司将用户流量商业化的能力提高。财报显示,截至2019年第一季度,趣头条平均月活跃用户数已突破1亿大关

这些广告流量转换主要体现电商上,趣头条CFO王静波在分析师电话会议中直言,虽然广告业务在电商方面表现比较强劲。然而,主要广告大类的市场总体价格还是面临压力。

他表示,2019年至今广告市场疲软,预计第二季度广告业务会有大幅增长,但较第一季度,增长预计也不会如预期强劲。同时,王静波表示,“另外一方面,逐渐有其他的供应商加入进来,这给定价带来了压力。2019年的余下几个季度还有着很多市场情况的不确定性。”

受广告定价等市场压力,趣头条下调了对二季度净收入的预期——介于13.8亿元至14.2亿元之间,较去年第四季度营收增幅仅为4%到7%,按照这样的增长速度,或无法完成今年3月在2018年年报中预计的2019年全年营收目标——75亿元至85亿元。

王静波对此解释称,2019财年总收入预期将在60亿元人民币至70亿元人民币之间,并表示在平台和算法方面,趣头条运营效率提高了,这在一定程度上缓解定价压力。

2

百度广告业务的颓势则表现得更为明显。

日前,百度发布今年一季报,财报公布了自2005 年上市后首季亏损情况。财报显示,一季度百度总营收241.23亿元,同比增长15%,净亏损3.27亿元。此外,财报显示其广告收入仅上升2.8%,环比则下降16.7%。

广告收入下滑在百度去年第四季度的财报数据中已经显现,2018年四季度百度总营收272亿元,网络营销营收212亿元,同期增长10%,但平均下来,来自每家网络营销客户的平均营收同比下降4%,约为4.01万元。百度四季度网络营销收入占总营收比重则继续下跌,跌破80%至77.9%。

在一季度财报公布的同时,李彦宏发布内部信,公布了百度搜索公司总裁向海龙的辞职、搜索公司战略转型为移动生态事业群组,沈抖晋升为高级副总裁的消息,这也引发业内热议。

作为pc时代几乎独占国内搜索流量的巨头,搜索广告一度是百度营收的重要支撑力量。但如今搜索业务风光不再。

随着移动互联网的普及及移动互联网红利期,百度提供的广告变现方式也变得多样。2017年,百度启动了信息流项目。归功于“信息流”广告,去年一季度,百度净利润高达66.94亿元。

去年三季度,百度信息流产品用户使用时长同比大增68%,李彦宏当时预测,信息流广告可能比搜索广告更具弹性,会有更快的增长。因而百度对短视频、信息流等内容领域大力投入,但在这些领域,微博、今日头条、抖音等等平台早已成为一股不可小觑的力量。而李彦宏也在今年一季度财报分析师电话会议上提到了百度受到数字广告竞争加剧的影响。

同时,他还提及广告监管的影响。

互联网广告内容市场鱼龙混杂,近年来监管趋严。2018年,市场监管总局深入贯彻落实国务院《“十三五”市场监管规划》部署,通过执法联动,协作配合,各地工商和市场监管部门牵头,继续保持整治工作高压态势,加大虚假违法广告查处力度。

市场监管总局数据显示,传统四大媒体违法情况大幅下降,但互联网广告违法率在大幅上升。2018年共查处互联网广告案件23102件,占总查处案件的55.88%,同比增长55.01%。

对于百度来说,截至2018年的统计数据显示,零售电商、个人保健、医疗保险、特许经营、金融服务等行业依然是百度广告收入主要来源,这几类贡献的收入占百度总广告收入的50%。而医疗、金融广告方面都在近年来迎接了更加严格的监管。

更不得不提的是宏观经济变化的影响,李彦宏在分析师电话会议中称春节后的广告投放并没有像往年一样反弹。他表示“尽管中国政府推出多项经济政策刺激经济,但考虑到目前的宏观环境,政府更严格的内容监管、风投收缩等原因,我们认为短期内广告业务将面临更艰难的环境。”

3

稍早于李彦宏,马化腾也在腾讯财报会议上谈及宏观经济对广告收入的影响,他表示“广告收入受到宏观经济的影响,特别在汽车、地产和互联网服务领域。互联网公司往往有很大规模,但没有盈利,大量O2O公司和很多互联网创业公司都在此时选择了调整支出。”

据腾讯发布的2019年第一季度财报显示,腾讯一季度收入854.65亿元,同比增长16%,净利润209.3亿元,同比增长14%。腾讯社交广告收入134亿元,同比增长25%,但环比减少21.5%。2018年第四季度广告收入170亿元,同比增长38%,环比增长5%,2018年第三季度网络广告业务收入为162亿元。

虽然腾讯广告业务营收总体保持增长,但增长速度放缓。

如马化腾所言,在经历近年来的创业热潮后,广告投放的一波主力军——创业公司在2018年步入寒冬,缺乏资本支持,更别提进行广告营销的投放了。而除了创业公司,传统汽车、食品企业等也在广告营销上变得谨慎。伯爵旅拍、boss直聘等简单粗暴的广告耳熟能详,侧面应证了广告主们对广告投放的高性价比更看重,希望以最小投入博得高转化,而对于更多广告主,小投入可能不仅反映在广告制作成本上,也反映在渠道投放的预算中。

4

据中关村互动实验室数据显示,2018年互联网广告总收入为2694.23亿元,年增长24.2%,由于中国宏观经济结构调整与去杠杆周期的影响,加之流量红利的消失,互联网广告市场整体增长较去年减缓5.67%。

而移动端广告收入占比进一步增大至68%,较去年上升6%,应用型平台成为互联网最主流的广告渠道,电商与搜索类型收入占比之和超过50%;最主流的广告形式是展示、电商与搜索类广告,收入合计占比超过80%;算法优化提升了整体广告的精准性和变现能力。

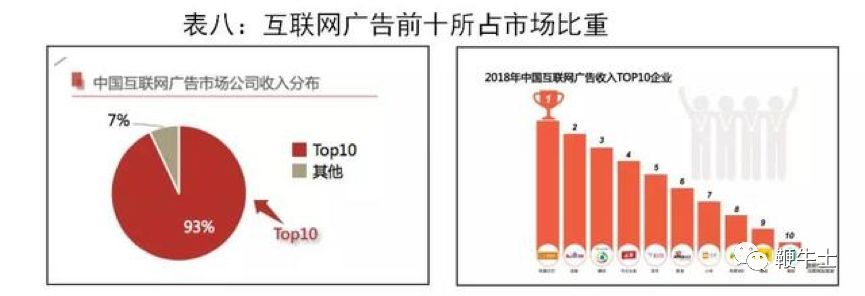

同时,数据显示,广告经营额前十的互联网公司占比由2017年的90.92%上升至2018年的92.67%;但BAT所占份额相较2017年却下降了2%,占有率69%。以今日头条、美团、新浪微博、360等正成长为新的广告推手。

网友获取信息已经不完全依赖于搜索引擎、门户网站等,独立垂类app成为新入口。

信息流广告正是这些新闻资讯类、社交视频类互联网广告“新生力量”的主要和典型广告变现手段,基于大数据及算法,信息流广告是平台依据用户所在地域、关注度等构成的“数据形象”,按照形象“喜好”,自动推荐广告信息。

流量红利散尽,引流速度减缓,对流量进行深耕变现是各平台当前广告业务的着重点。5月10日,向海龙在百度联盟生态合作伙伴大会上表示,随着互联网流量红利放缓,移动互联网的竞争已从过去用户数量增长的竞争,开始转向精细化服务用户的竞争。广告行业的精细化服务正在于如何更懂用户需求。

对信息流广告等内容的投入,各个平台可谓不遗余力。趣头条就在2019年一季度为研发支出了1.554亿元,远超出去年同期1970万元。趣头条解释称是用于公司努力增强技术能力,即基于人工智能的内容推荐技术。

与此同时,消费市场的下沉推动营销渠道下沉,从今日头条、拼多多的崛起可以看到三四线消费市场及广告市场的广阔蓝海。

而吸引这部分流量的方法,除了拓展产品矩阵,还有现金激励方式,提高用户参与度相关激励也极大提升用户活跃度,实现低成本扩张。

渠道与数据的占据是互联网广告领域上个阶段的总结,如今互联网平台一边要在市场寒冬里争取对广告投放、转化有了更精准、更直接的高需求的广告主,另一边要留存已经在网络信息海洋中经历了千锤百炼的有一定分辨能力的用户。

或许只有向更深远的用户层“挖掘”,找到与用户匹配的契合点提供内容和投放,才能避免在这里一领域沙场折戟。