大象广告涉嫌造假 天山生物积极维权

天山生物于2019年1月30日发布的业绩预告称,上市公司在2017年盈利744万的基础上,2018年业绩将巨亏19.55-19.6亿。而造成断崖式下跌的最主要原因与天山生物溢价收购的大象广告涉嫌系列性造假有关。

2013年3月,大象广告以14.8亿天价拍得武汉地铁2号线的10年广告运营权,在外界看来,是实力雄厚的象征。而市场绝对不会想到,彼时大象广告风光无限表面下隐藏着不可告人的隐忧。大象广告涉嫌伪造合同和公章,粉饰财务报表,虚增估值,通过瞒天过海的手段让5年后的收购方天山生物(300313,SZ)深陷其中,使上市公司蒙受了巨大的损失。

稍早前的1月24日天山生物公告,大象广告在并购重组期间披露的武汉地铁广告合作已提前终止或为有意设计,财务造假。经公司调查,武汉地铁公司从未与大象广告协商提前终止《武汉轨道交通2号线一期工程站内媒体广告设置位使用权经营合同》。根据上市公司收到的武汉地铁资源公司函件,大象广告与武汉地铁运营公司签订过的《补充协议》及《关于武汉地铁2号线平面广告相关问题的商洽函的回函》可能涉嫌造假。那么为什么大象广告要“伪造”一份终止协议呢 ?

是否提前终止:盈亏一线间,高低两重天

原来,武汉地铁 2 号线站内媒体广告媒体经营权系大象广告通过拍卖方式取得,大象广告于 2013 年 3 月 7 日与武汉地铁运营公司签署《武汉轨道交通 2 号线一期工程 站内媒体广告设置位使用权经营合同》,该合同约定经营期限为 10 年,经营权费合计为 148,000 万元,具体付款方式如下表所示:

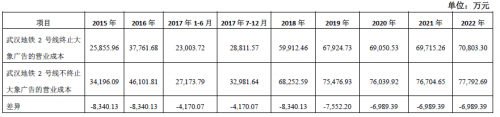

根据上表所示,越往后大象广告向地铁公司上缴的经营权费越高。涉嫌伪造的《补充协议》和回函中,将原合同到期日 2023 年 5 月 10 日,变更为终止到期日期 2019 年 5 月 10 日。 这样大幅减少了大象广告每年应摊销的营业成本,虚增了利润。进而导致评估值的虚增,严重影响了原交易定价。

经天山生物测算终止与不终止两种情形下的大象广告营业成本,对比分析显示,如果提前终止武汉地铁2号线广告运营,可以让大象广告在2015-2018年间,每年少记营业成本8340万元,粉饰的业绩报表成为了估值依据,蒙在鼓里的天山生物最终以23.7亿元的高溢价就大象广告进行了收购,被拖入并购泥潭。

以上数据来源于公告截图

同时更令人震惊的是,大象广告的“造假行为”,并不仅始于天山生物的并购之时,而在新三板挂牌阶段就已经发生,2017 年 4 月 26 日在全国中小企业股份转让系统披露《会计政策变更的公告》及《大象股份 2016 年年度报告》。大象广告此次会计政策调整中,关于武汉 2 号线经营权费按照2019 年 5 月 10 日终止的成本计算是依据那份目前已经被认为涉嫌伪造的《关于武汉地铁二号线平面广告相关问题的商洽函的回函》确认的。可见大象广告在新三板挂牌阶段的业绩就已经被粉饰了。造假的报表成为大象广告维持挂牌地位以及融资和并购的重要工具。

天山生物24亿并购背后,大象广告失控且惊雷不断

一直以来,天山生物聚焦畜牧业,业务结构较为单一。为此,公司于2016年明确提出要保持现有业务产业链的前提下,积极向其他优势产业战略性延伸和发展。

经多次调研,公司最终选定的收购标的为新三板公司大象广告。大象广告为国内前列的户外广告媒体资源运营公司之一。据披露,2016年,大象实现净利润1.1亿元,同比增长49%;2017年,实现净利润超过1.4亿元。

根据交易达成时的判断,本次重组将显著改善上市公司资产质量、盈利能力,增厚每股收益,增强可持续发展能力。天山生物2018年三季报的数据显示,一切的确按照预判的走势发展,上市公司经重组业绩大幅度增长,前三季度营业收入4.73亿元,同比增长239.71%;归属于上市公司股东的净利润4756万元,同比增长1168.27%。

然而好景不长,财务并表后仅半年多,大象广告开始露出真实面目:在重组、经营过程中涉嫌合同诈骗、挪用巨额资金和违规担保等一系列违法行为浮出水面,让天山生物深受其害。

去年12月10日,天山生物突然披露大象广告涉多起诉讼案件,借款3000万元未依约偿还;涉及两笔民事案件金额3052万元;另有三笔借款纠纷合计9600万元被申请冻结。

随后,在一个多月中,事态的发展让人眼花缭乱。2018年12月22日,天山生物收到昌吉回族自治州公安局出具的《立案告知书》,天山生物被合同诈骗一案,符合立案条件,立为合同诈骗案侦查。

12月24日,昌吉回族自治州公安局对陈德宏等30名股东所持有的天山生物股份予以冻结。

2019年1月17日,天山生物对外公告,因为陈德宏的涉嫌违法、违规行为及故意隐瞒和阻碍行为,导致公司管控措施受阻,公司已无法控制大象广告。

2019年1月18日,天山生物董事、副总经理陈德宏因涉嫌合同诈骗罪,于2019年1月11日被昌吉回族自治州公安局刑事拘留。

高估值下的利益诱惑:恶意的谎言

据天山生物的重组说明书,凭借大象广告陈德宏等人提供的武汉2号线经营权提前终止的《补充协议》、《关于武汉地铁2号线平面广告相关问题的商洽函的回函》等信息,中介机构按照收益法评估的大象广告100%股权总价为24.7亿元。天山生物按照评估结果确定交易价格为23.7亿元,收购了大象广告96.21%股权。

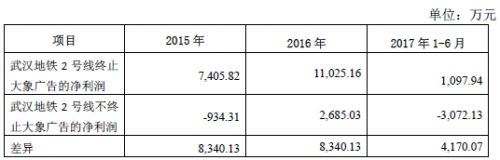

1月24日天山生物公告披露,由于武汉地铁2号线经营权涉嫌造假,在武汉地铁2号线的广告运营仍然持续的情况下,大象广告2015年至2017年1-6月的营业成本将分别增长8340万元、8340万元和4170万元,由此相应的净利润大幅下调,分别是-934.31元、2685万元和-3,072.13万元。

而对应报告期,大象广告在重组预案中披露的净利润为7405.82万元、1.1亿元、1097.94万元,差异巨大。合同提前终止,还明显改善了大象广告多个财务指标,提升了其估值水平。

分析人士认为,上市公司收购大象广告的交易定价是公司与陈德宏等36名大象广告原股东根据评估报告评估值,协商确定的。武汉地铁2号线经营权是否终止成为大象广告估值高低的关键,由于涉嫌造假,披露合作已经终止,这让大象广告评估时每年应摊销的运营成本大幅降低,导致了评估值有较大的虚增,严重影响了原交易定价。由于该事项对天山生物具有重大影响,上市公司将积极通过法律途径主张权利,依法采取措施保护公司的合法权益。

大象广告“造假”,上市公司“吃药”

据天山生物1月30日发布的业绩预告,预计2018年亏损最高可达19.6亿元,而2017年同期盈利744.43万元。

据了解,2018年,天山生物通过发行股份及支付现金购买大象广告有限责任公司96.21%股权。因大象广告执行董事陈德宏的涉嫌违法、违规行为及故意隐瞒和实施阻碍行为等客观原因,公司无法控制大象广告。根据公司目前了解到大象广告存在资金被挪用,违规对外担保及违规对外借款等情况且金额巨大,武汉地铁2号线提前终止协议疑似伪造,历年摊销成本累计少摊销金额达到4.8亿元等情况,以及仍有新的涉案事项在调查中,大象广告持续经营存在较大的不确定性,极可能出现资不抵债的情况。天山生物认为该项投资能够收回的可能性极小,按预计可收回金额计提长期股权投资减值准备约17.95亿元。

资深投行人士表示,近年来,A股上市公司并购标的屡现“黑天鹅”,并购重组频现“后遗症”。尽管上市公司可借助并购重组快速提升业绩,但是如何能够实现业务协同,如何防止并购过程中的各种陷阱等问题,也是上市公司需要面对的考题。大象广告以24亿高价向天山生物出让股权,却故意隐瞒了自身诸多问题,性质非常恶劣,给上市公司和投资者带来了巨大损失,天山生物应当拿起法律武器积极维权,维护自身和广大股东的利益。