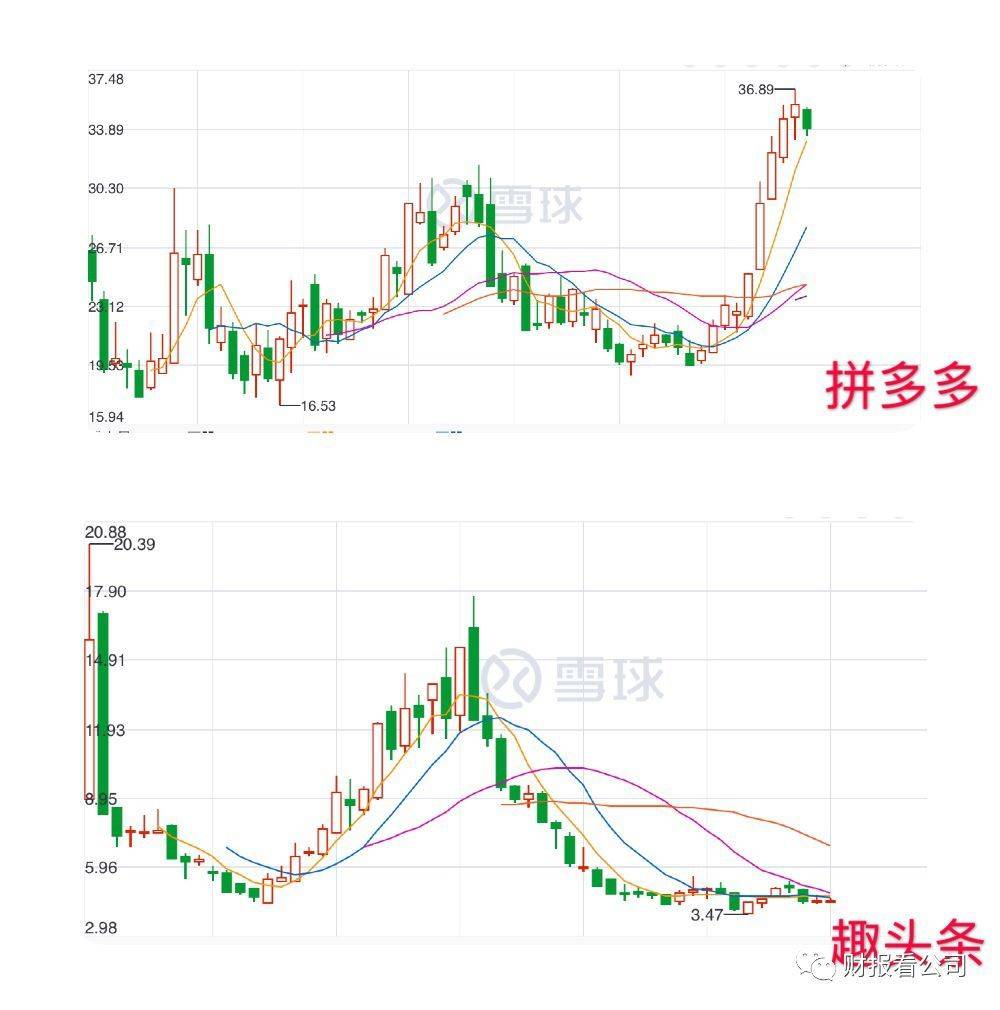

趣头条,靠网赚模式起家的移动资讯平台,同样标榜扎根于下沉市场,常被拿来与另一下沉巨头拼多多做比较,但近期,两者的股价却呈现出完全不同的走势。

过去一个月,拼多多股价上涨了60%,如果将时间线拉长至两个月,拼多多累计涨幅高达近90%。另一边,趣头条曾在上市首日,创下过五度因涨停而触及熔断的盛况,但起伏之后,趣头条的股价已由高位的20美元跌至如今4美元左右。

资本市场的动荡,是对两者近期财报表现的直接反应。同样是在初秋的九月发布了2019年第二季度财报,拼多多收获颇丰,趣头条的日子则没那么好过。

近日,趣头条发布了截至2019年6月30日未经审计的第二季度的财务业绩报告。

财报数据显示,趣头条Q2净营收为人民币13.86亿元,相比2018年同期的人民币4.81亿元增长187.9%,相比上一季度净营收11.19亿元,环比上涨23.87%。第二季度,趣头条本季度净亏损为人民币5.61亿元,去年同期的净亏损为人民币2.12亿元,亏损同比扩大164.6% 。当季度营业利润率从去年同期的83%降至本季度的73.9%,毛利率降近10%。

若想分析趣头条前景如何,还需要从这家公司的商业底层逻辑说起。

难突破的用户增长瓶颈

和拼多多一样,由于核心创始团队曾有游戏运营经验,趣头条也是一款带有浓厚游戏色彩的产品。拼多多用分享拼单和砍价链接的方式,为用户省钱,趣头条则采取网赚模式让用户赚钱。在趣头条中,用户的注册、登录、阅读、评论、分享等行为,都可以收获“金币”,邀请朋友注册同样可获得“金币”,该“金币”可兑换成数额不高的人民币。

趣头条瞄准的是三线以下的低线城市用户。尽管移动互联网用户增速持续放缓,但这一批未被充分开发的“小镇青年”用户,对移动互联网的使用程度却在加深,他们拥有可支配收入及时间,因此只要APP门槛低、操作简便,这里的用户就愿意为“小恩小惠”花时间。

在一次媒体采访中,趣头条创始人谭思亮曾解析过趣头条的底层逻辑,即一个用户的激励是n元,用户产生的广告ARPU值是m元,m只要大于n,就能产生利润。当前趣头条仍在高速增长,投入以获取用户的规模效应,未来达到单用户盈利点时,赚钱便不是问题。

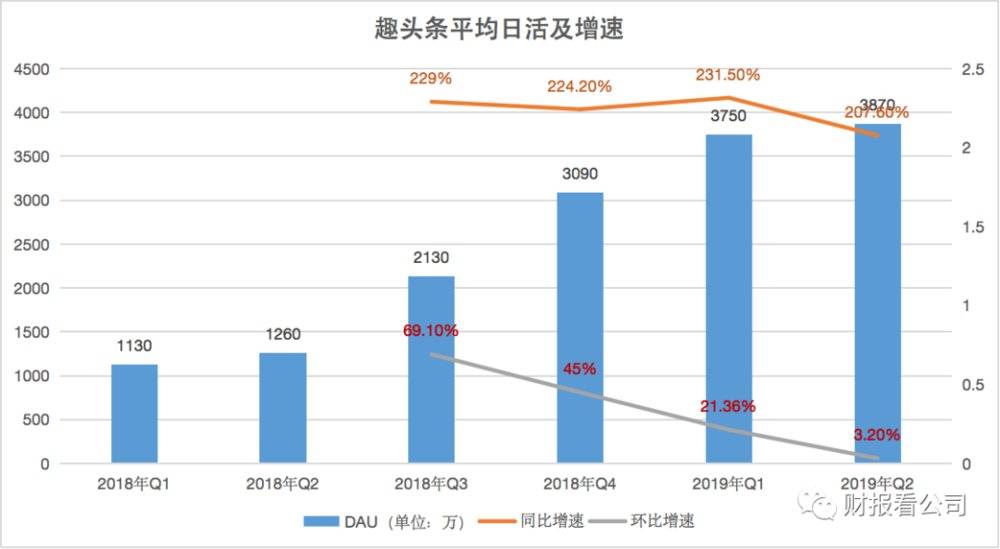

但这种商业模式进行得并不如想象中顺利。首先,该理论的前提是拥有足够大的用户规模,2019年Q2财报显示,趣头条目前已经遇到了用户增长瓶颈。

第二季度,趣头条综合平均日活用户数为3870万,同比增长207.6%;季度综合平均月活用户数为1.19亿,同比增长250.2%。从同比增速看,两者均实现了200%以上的增长,但年轻的趣头条成长不过才三年,用户基数少,所以看起来相对增速快。

因此回到环比增速的角度,趣头条综合平均日活用户环比增长自上个季度的21.36%下滑至3.2%,创下了2018年以来的最低值;综合平均月活用户数,环比增长自上个季度的17.6%下滑至7.9%。

同样在下滑的还有用户停留时间,Q2日活用户平均每日使用时长为60分钟,同比增长27.5%,已连续两个季度下跌,上个季度的日均用户使用时长为62.1分钟,2018年四季度这一数字为63分钟。

移动互联网增长的大环境也不容乐观。根据Questmobile数据,随着城乡差距的进一步缩短,移动互联网人口红利天花板已至,2019年Q2季度,移动互联网用户净减200万,11.38亿的总体用户量已经触及天花板,“总流量接近枯竭”。

早在今年6月的媒体采访中,谭思亮就表示,趣头条主产品APP在3000多万的日活上已经盘旋了一段时间了,急需打破产品的平台期。财报发布后,谭思亮就定下了“2019年底实现5000-6000万日活”的新目标,而如何打破用户增长瓶颈,是趣头条当前最大的挑战。反观拼多多,在2019年Q2财报中,用户规模实现火箭式增长,平台年活跃买家数达4.83亿,并打破了固有用户圈层,该季GMV中,一二线城市的占比已经达到48%。

低用户价值vs高昂成本

其次在趣头条的核心商业逻辑中,要保证用户带来的广告收入价值超过用户成本。但事实是怎么样呢?

首先来看收入成本,本季度为人民币3.61亿元,相比2018年同期的8200万元增长340.6%,增长原因主要是内容采购成本,带宽成本,IT基础设施成本的增加,以及内容审核人员薪酬福利的增长,表现在业务上则是在短视频、游戏和视频直播等新产品上面的投入。这也导致其毛利率从2018年第二季度83.0%,降低到本季度的73.9% 。

再来看趣头条的运营成本,销售和营销费用占比最大。2019年第二季度,趣头条的销售和营销费用为13.218亿元人民币(合1.925亿美元),比2018年第二季度的4.741亿元人民币增长了178.8%,这个增速仅仅略低于营收同比增长速率187.9% ;而销售和营销费用占净收入的比例为95.4%,低于去年同期的98.5%和一季度的115.9% 。没有明显亏损收窄。

其中,总获客成本达到7.88亿元,同比增长284.9%,获客成本包括口碑推荐和第三方营销两个方面。Q2单个新增用户的获客成本约为人民币6.93元,2019年第一季度约为6.21元,2018年同期这一数字约为5.15元。可以看出,获客的效能变低了。

另外,随着趣头条在基于内容的推荐技术上的投入,Q2的研究与开发费用是2.213亿元人民币(合3220万美元)同比增加412.1%,远高于在2018年第二季度的4320万元人民币。而众所周知,这一技术是今日头条系产品起家的核心秘籍,也是目前几乎所有新闻资讯客户端都在努力提高的方向。不过目前,趣头条在这方面的产出还不明显。

也就是说,高昂的内容、营销和研发成本,以及这些成本的增长趋势远远高于营收增长。换句话来说,其实并没有因为规模效应的增加而看到盈利的可能性。

这份财报出炉后不久,趣头条便试图提效,开始对管理层作出调整与变动了。

9月10号有媒体报道称,趣头条正进行中层人事“大换血”,包括北京内容总经理刘晨、产品负责人林成伟等近5位员工已离职,随后趣头条否认了该消息,称是企业正常的人员流动,离职员工多数不是公司中层,且不是同一时间离职。

现金奖励作为一种激励策略来说,并不是平台最核心的竞争价值。趣头条也意识到了这一点,在保障用户和商业化变现的基础生存后,内容和技术则是持续发力点。

过去一年多,趣头条在公司内部推动“大中台”战略,以提升内部效率。将过去所有技术团队、算法团队、数据团队、产品团队、公共设施团队放在中台,形成调动枢纽。

在线上内容生态方面,趣头条近期正式获得由国家互联网信息办公室颁发的《互联网新闻信息服务许可证》,成为上海首家获得该许可证的民营移动内容聚合平台。尽管也启动了专注于创作者激励的“快车道计划”、与WWE合作引入体育赛事内容、引进地方卫视的栏目内容等,但趣头条内容质量的问题,改善效果依旧不佳。

在外界看来,趣头条依旧撕不掉内容低俗的标签,甚至在一些运营及推广信息上,继续打着博人眼球的涉黄擦边球。人民日报曾发文表示,趣头条有意义的文章太少,多是养生贴士、明星八卦、风水解梦等滥竽充数的内容。

内容质量的提升,相应在拼多多身上体现的是产品提升。拼多多过去也长期被贴上了“山寨假货”标签,在违规商品的处理上不够及时有效,上市后的舆论风波,逼着拼多多不得不去正视这个问题。

低俗内容、假新闻则是趣头条的隐忧,而本质上趣头条的用户增长困境,来源于核心内容增长乏力,以及产品的单一。

从公司发展的路径上,我们可以简单对比一下字节跳动。今日头条通过技术做信息分发,快速积累用户的路径成功之后,快速复制到短视频领域,成功打造抖音。之后,又在内部孵化出了懂车帝、西瓜视频等十几款APP,打造出一系列产品矩阵,并且还在不断进军搜索、教育等领域。而趣头条,只在第一条道路上获得了阶段性成功,而这一阶段的商业模式并不足以像游戏一样支撑起整个公司盈利。

正如混沌大学创办人李善友所言,企业需要跨越非连续性,实现第二曲线式的增长,只有第二曲线创新才能带来10倍速的增长。

而趣头条的困兽之境,什么时候才能突破?第二曲线何时才能找到?