古井贡酒拟投90亿扩产:账面现金37亿,目前产能利用率仅80%

3月2日晚间,古井贡酒发布公告称,公司拟投资实施酿酒生产智能化技术改造项目,项目总投资 89.24亿元。

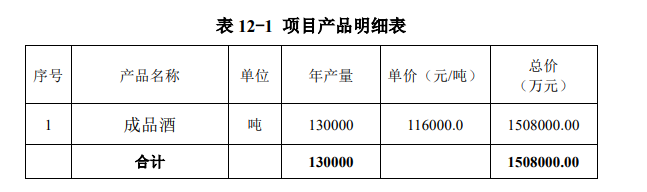

据悉该项目落成后,将实现年产6.66万吨原酒、28.4万吨基酒储存、13万吨成品酒灌装能力。古井贡酒表示,在生产负荷达到 100%时,该项目园区可实现年营业收入 150.8亿元。

对于将近90亿元的项目资金,古井贡酒表示由公司以自有资金并结合其他融资方式自筹解决。

但在公告中,古井贡酒并未透露自有资金投入和融资金额的比例,也并未透露未来的融资渠道。

搜狐财经致电古井贡酒,亦未获得关于投资资金来源的回应。有分析认为,如果古井贡酒以发股定增方式进行融资,其股权结构将发生改变,大手笔的投资将成为古井贡酒的混改契机。

现有产能未完全释放,仍拟投资 89.24 亿扩产

3月2日,古井贡酒发布公告称,公司拟投资实施酿酒生产智能化技术改造项目。项目总投资 89.24亿元,所需资金由公司以自有资金并结合其他融资方式自筹解决。

公告显示,该项目规划用地面积约1830亩,建设期预计五年。将建设酿酒生产区、储酒及勾调区、包装物流区等相关设备设施。

古井贡酒在公告中表示,项目全部建成后将形成集白酒酿造、制曲、基酒储存生产配套设施、旅游文化产业为一体的现代化智能园区。该项目园区落成后,将实现年产 6.66 万吨原酒、28.4 万吨基酒储存、和年产 13 万吨灌装能力。

古井贡酒表示,该项投资目的是优化产品结构,扩大市场占有率,进一步提升公司品牌影响力。

按照古井贡酒的预测,在正常年份,投资项目生产负荷达到 100%时,该项目园区可实现年营业收入 150.8亿元。

这一营收水平远超目前古井贡酒规模。财报显示,2018年,古井贡酒实现营收86.86亿元,位列上市酒企第七位;2019年前三季度,古井贡酒实现营收82.03亿元,全年营收有望突破百亿。

按照古井贡酒的预测,在项目落成投入使用后,即在2025年,古井贡酒业绩将在现在的基础上实现成倍增长,有望实现250亿元以上的年营收。

大手笔投资扩产有无必要?财报显示,古井贡酒的成品酒销售量连续三年在8万吨以上,2016年到2018年销量分别为8.16万吨、8.40万吨、8.28万吨,规模变动不大,且2018年同比2017年有所下降。

在产能方面,2018年古井贡酒的成品白酒生产量为8.33万吨,销售量为8.28万吨,产销能力基本匹配。

据了解,目前古井贡酒共有18条全自动灌装生产线,年灌装产能10万吨。古井贡酒的成品酒产能利用率为80%,古井贡酒现有产能并未完全释放。

另外,白酒行业中,已经通过技改扩产能的企业的产能利用率也并不充分。洋河股份、五粮液、泸州老窖在2018年的白酒生产量分别为21.16万吨、19.20万吨和15.8万吨,产能利用率大约分别是73%、48%和63%。

其中,五粮液在2015年曾花费120亿元投入技改扩能项目,历时2年,该项目建成投产后,五粮液新增10万吨成品酒生产能力,公司成品酒总设计产能达到40万吨。但是实际在2018年的产能利用率也仅有48%。而古井贡酒本次项目投资金额90亿元也仅排在五粮液之后,新增的13万吨成品酒产能是否能充分利用还是个未知数。

古井贡酒对未来的产能利用则比较乐观。在投资项目公告中,古井贡酒预测,未来5年白酒市场的规模将达万亿元级,白酒企业面临新的增长动力。

“消费不断升级,带动整个白酒行业持续发展。中高端白酒市场需求旺盛,各大酒企都在加大优质基酒的生产和储存能力。近年来市场老酒收藏逐渐流行,在一定程度上助推了高端白酒的价格。”古井贡酒表述。

数据显示,2019年1-11月,全国白酒产量698万千升,同比增长 0.5%;销售收入 4927.43亿,同比增长 9.11%;利润 1212.02 亿元,同比增长 19.87%。

酒业营销专家蔡学飞表示,古井的扩建是因为伴随着古井年份原浆系列的不断升级与放量,特别是对于次高端市场的竞争。“在中国酒类品质回归背景下,优质产能是古井全国化与高端化,从而获得长期竞争力的重要保障。”

账面资金全掏空仅覆盖41.6%投资额

在古井贡酒的技改项目公告中,古井贡酒表示项目总投资 89.24亿元,所需资金由公司以自有资金并结合其他融资方式自筹解决。

近90亿元的项目投资资金对于古井贡酒来说有相当大的压力。

古井贡酒2019年的三季度报显示,截至2019年前三季度,公司货币资金为36.96亿元。即使古井贡酒将全部货币资金拿出,也只能覆盖本次项目投资资金的41.57%

目前,古井贡酒并未透露自有资金投入和融资金额的比例,也并未透露未来的融资渠道。

对于古井贡酒本次技改项目资金的融资比例、融资渠道和是否会引入战略投资者等相关问题,搜狐财经以投资者身份向古井贡会董秘办致电询问,对方表示,该项目目前通过董事会审批,未来具体的融资比例和融资渠道还需要通过股东大会的审批公布。

但在古井贡酒之前,已有酒企采取过通过定增融资用于技改扩产能的先例。

不久前,黄酒龙头企业古越龙山募资11.42亿元用于技改扩产能,借此通过定增发股引入两家战投,完成混改。舍得酒业则在2017年也曾定增发股融资进行技改,控股股东天洋控股再次注资,使天洋控股方面在沱牌舍得的持股比达到45.46%,进一步深化了公司混改。

如果古井贡酒也采用定增形式融资,若自行投入自有资金20亿元,剩下70亿元全部选择股权融资的方式进行融资的话,古井贡酒的股权结构也将迎来重大转变。

根据上市公司证券发行管理办法:定向增发股票发行价格不低于定价基准日前二十个交易日公司股票均价的90%。以最近20日古井贡酒股价均价的90%计算,古井贡酒将需要发股大约6200万股。

而实际上,古井贡酒自有货币资金36.96元,不太可能拿出20亿元进行技改,如果进行股权融资,实际发股将大于6200万股,占古井贡酒目前总股本的12.33%。

截至2019年前三季度,古井集团持有古井贡酒2.71亿股,持股比例53.89%,为第一大股东;亳州市国资委通过持有古井集团60%股权实际控制古井贡酒。古井贡酒其后股东持股均不超过1500万股,持股比例不超2.5%。

如果古井贡酒选择股权融资,将极有可能改变古井贡酒目前的股权结构,形成古井贡酒的混改契机。

据了解,古井集团早在2009年就完成了改制,但是在白酒主业,古井贡酒的混改至今尚未落地,股权结构仍然是国资委主导,管理团队没有任何股权。这被业内看做是制约其后续发展的核心因素。

中国食品产业分析师朱丹蓬告诉搜狐财经,混改是整个中国特大型企业都要去做的改革,目前很多国企开始布局混改,不排除古井贡酒可以借此进行混改的可能性。

值得注意的是,在2010年,古井贡酒曾非公开发行预案,拟以不低于66.86元/股的价格,非公开发行不超过2000万股,募资约13亿元用于扩大中高端白酒的产能以及营销和品牌体系建设。但是,彼时古井贡酒发行对象主要为基金、证券公司、信托等投资者,不涉及企业混改。

白酒营销专家蔡学飞表示,古井贡酒混改因为设计亳州市国资委,本次募资还需要看具体古井贡酒的下一步举措。