美国SA:电视广告将在2023年占全球视频广告支出的80%

Strategy Analytics最新发布的研究报告《全球广告预测:2010-2023年》指出,大多数针对提高品牌知名度的广告预算继续优先考虑线性电视优先于在线视频,更多的是多屏幕访问和OTT以帮助传统广播公司吸引新的受众。该研究指出,主要广告商已将广告支出从数字广告转向电视,音频和电子商务,理由是担心数字广告缺乏效率以及考虑到品牌安全和欺诈。

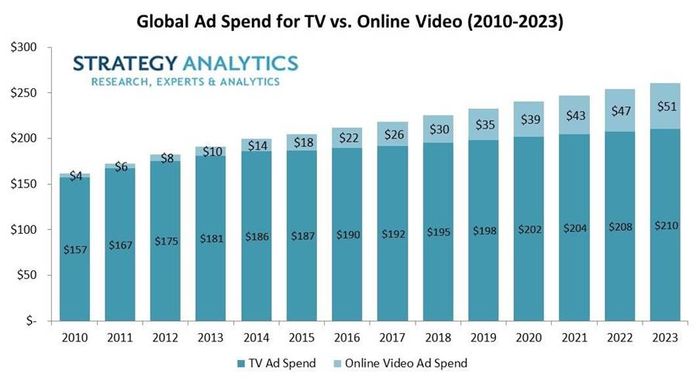

报告中的关键发现包括:

2018年全球电视广告支出将超过1950亿美元,到2023年将增长到2100亿美元。美国是最大的电视广告市场,2018年占全球电视广告支出的近36%。

尽管数字视频广告是增长最快的数字广告类别,但数字视频在2023年仅占全球视频广告支出的20%,(2018 - 2023年的复合年增长率为+10.8%),在2023年达到近510亿美元。

英国一直是采用数字广告的领导者,并且是第一个数字广告占电视广告总量的国家,2023年数字视频占视频占总数的44%,其次是 美国(30%)和中国(27%)。 按人均计算,营销人员在英国平均每人在数字视频广告上将花费67.27美元,而2023年美国则为65.76美元。

Strategy Analytics电视和媒体战略服务总监Michael Goodman指出,“随着消费者更多的观看跨平台视频——包括移动设备和连接的电视屏幕,收视率调查机构正在不断改进他们的工具,但是,跨设备评估解决方案仍然面向基于覆盖的指标,在碎片化的网络世界中,没有媒体可以提供比电视更好的覆盖。”

Strategy Analytics无线媒体战略服务总监Nitesh Patel补充说:“虽然数字广告商将关注品牌安全,观众可见度,欺诈以及GDPR的影响,但在可预见的未来,传统的电视广告销售将继续占主导地位。”

Strategy Analytics使用关键供应方输入来审视历史表现,和未来市场预期包括按类别和宏观经济条件划分的广告支出。 电视广告包括线性广播和有线频道的广告支出,而数字视频广告支出包括在线和移动。