瑞银证券:信息流广告一枝独秀,看好阿里巴巴和趣头条

美东时间10月9日,国际知名投行瑞银证券发布了针对中国互联网在线广告行业的最新研究报告,报告下调了对中国互联网广告的预期,但同时指出信息流广告将成为中国在线广告的新亮点,看好推送信息流广告的阿里巴巴(BABA.N)和趣头条(QTT.O)。

在与广告代理商和管理团队交谈并分析了瑞银证券研究数据和第三方数据之后,瑞银证券对中国互联网广告市场的增长前景较为悲观,并下调了对腾讯广告和游戏业务以及百度广告的估值。与此同时,瑞银证券认为信息流广告将成为中国在线广告市场的新亮点,看好阿里巴巴和趣头条在信息流业务的前景,因为阿里巴巴很快将推出信息流类广告(recommendation feed ads),而趣头条本身就专注于信息流广告,并首次给予趣头条“买入”评级。

瑞银证券分析指出,中国的在线广告市场与GDP增长高度相关,二者过去10年的相关性为69%。在P2P融资、游戏和电子商务等在线广告投放大户遭遇强监管的背景下,中国的在线广告市场面临较大压力。瑞银证券预计中国在线广告增长将从2018年的31%放缓至2020年的20%。但与此同时,瑞银证券认为信息流广告将迎来爆发式增长,预计信息流广告可能会在两年内增长约50%,到2020年达到2750亿元人民币。其中,移动资讯信息流广告可以增长30%以上,达到1000亿元人民币。

随着腾讯、阿里、百度、微博等巨头纷纷加入,使得信息流广告市场竞争加剧。瑞银证券指出,字节跳动(今日头条的母公司)在信息流广告中增长迅猛,预计2018年的营业收入会是去年的三倍多,给竞争对手带来不小的压力。瑞银证券援引CBN周刊的报道指出,字节跳动受益于强劲的信息流广告增长,预计2018年可能产生约450至500亿元人民币的广告收入,约占在线广告市场的9%,在各大巨头中仅略低于瑞银证券对腾讯2018年570亿元人民币的广告收入预测。

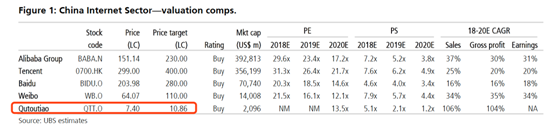

瑞银证券指出,阿里巴巴(BABA.N)和趣头条(QTT.O)是我们在在线广告领域挑选的大盘股和小盘股投资标的。瑞银证券预计阿里巴巴的信息流广告收入将是递增的,而且目前投资者对趣头条的获得长期增长能力过于悲观,在此份研报中,瑞银证券对阿里巴巴的目标价预测为230.00美元,将趣头条的目标价定为10.86美元。

趣头条于2016年6月正式上线,凭借出色的内容创新与阅读体验,一跃成为移动内容APP独角兽。截止2018年8月,趣头条APP的累计装机量达1.81亿,月活用户6220万,日活用户2110万。瑞银证券指出,趣头条仅在两年多的运营中就达到了2000万以上的日活,这一成功主要归功于趣头条采用了独特的积分运营机制和基于社交关系链获客策略,瑞银证券预测趣头条在2018/2019年的收入将增长423%/159%,达到27亿元/70亿元人民币,并预计趣头条在2020年实现盈利。