【野火财经】阿里影业最新年报显示,收入达到28.75亿元;经调整息税摊销前亏损(经调整EBITA)为7.22亿元。如何看待阿里影业这份年报,更关键的是,作为阿里系大文娱重要板块,如何看待阿里影业在过去一年布局,以及未来走向?

综合开发收入翻倍,收入结构走向合理

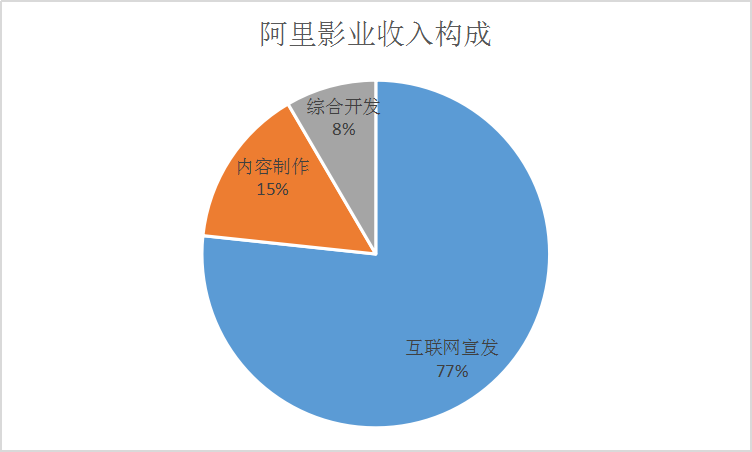

阿里影业按照收入来源,分成三大板块:互联网宣传发行、内容制作、综合开发。分别实现收入为22.04亿元,4.28亿元,2.42亿元;占总收入比为77%,15%,8%。可见,阿里影业“命根子”在互联网宣发业务板块,占比很高。

但和上一年相比,互联网宣发业务占比呈现下降趋势。财务数据显示,截至2019年3月31日财年,宣发业务占总收入比为81%,内容制作占比为15%,4%。对比发现,内容制作收入占比较为稳定,综合开发业务上涨较快。

本财年,综合开发收入共2.42亿元,同比上一个财年收入1.11亿元,增长118%,也是三大业务唯一板块中增幅最高,甚至是唯一保持增长的,焕发出巨大潜能。

对于阿里影业来说,互联网宣发业务占比下降,收入结构更为健康。内容制作和综合开发业务收入占比若能达到30-40%左右,那阿里影业基本上就实现两条腿走路了。

打造“一体两翼”业务布局

在阿里影业战略中,初步形成“一体两翼”整体布局。互联网宣发板块收入占比最高,财年共实现收入22亿元。对于阿里影业来说,互联网宣发主要打造3个平台,分别为淘票票、灯塔和凤凰云智。

淘票票作为用户观影决策平台,覆盖近万家影院。年报显示,本财年市场和宣传费用为10.17亿元,同比上一年的15.79亿元,减少5.6亿元,但互联网宣发业务收入减少却有限。

如果不是疫情影响,宣发业务全年实现增长应该无悬念。这说明,票务补贴已经不是获取新客的最佳方式,场景营销和会员联动会为淘票票吸引用户量。同时也证明,前期经过补贴带来的用户,最终留存下来,由“路转粉”,这是运营部门同事最希望看到的。

而淘票票作为头部在线票务平台,在阿里影业的生态体系内有着较为重要的地位。它可以与优酷这样网络长视频平台进行协作,发挥出“1+1大于2”的效果,这也是其相对于同行的优势所在。

“灯塔”作为一站式数字化宣发平台,旨在为内容片房提供数据、策略、渠道及结局方案,全面提升电影宣发的效率。灯塔截至目前已经服务了电影行业3/4的片方,两年来合作影片票房累计超600亿元。

“凤凰云智”作为影院数字化经营管理开发平台,利用互联网大数据打造国内首家以及唯一一家完全云化的数字电影运营系统。该平台启动三个“100 计划”,签约影院数量在同业中排名第一,市场地位得到巩固,并保持稳定增长。

内容制作板块收入有所下降,但不可否认阿里影业在内容领域布局也收到成效。在业绩报告期内票房排名前20的国产电影中,阿里影业参与12部,包括《我和我的祖国》、《中国机长》、《烈火英雄》、《少年的你》等一批等票房口碑双丰收的优质影片;所出品及发行的票房合计近150亿元,占同期大盘票房近三分之一。内容宣发以及参投业务收入10.61亿元,阿里影业在内容上的判断力,正得到持续提升。

阿里影业内容制作团队有出爆款的特质。此前参与投资的《我不是药神》、《西虹市首富》、《流浪地球》等影片占据暑期档或春节档票房冠军亚军。此外,由阿里影业联合出品的《绿皮书》获得第 91 届奥斯卡最佳影片,使阿里影业成为全球第一家能够获得奥斯卡最佳影片的影视互联网公司。

电影之外,阿里影业还全面涉猎剧集领域,参与到《长安十二时辰》、《鹤唳华亭》等头部剧集出品中,同时自制剧《重生》、《天雷一部之春花秋月》等也收到良好市场反馈。过去财年中,阿里影业完成11部剧集项目的开机拍摄,为未来储备足够的项目。

财报显示,未来阿里影业将继续秉持头部内容策略,打造符合“小人物、真英雄、大情怀、正能量”价值观的作品,并着手布局网络电影、剧集、综艺等全品类娱乐内容;同时,不断完善全产业链基础设施的建设,帮助影视行业提升数字化能力,以便在行业下行、尤其突发危机来临时,能够转危为机,助力中国影视行业不断前行。

综合开发业务再次实现三位数增幅,收入达2.42亿元,同比增长 118%,不断开拓衍生品和非票市场空间。其中,阿里鱼作为衍生品授权与开发平台,阿里鱼深入多类型的 IP 领域,与海内外众多 IP 版权方达成合作。在 IP 开发方面,成功搭建起一个完整的 IP 平台,使得 IP 衍生品业务成为一个新的业绩增长点。

娱乐宝作为影视娱乐投资服务平台,将金融服务扩展到影视剧服务中。娱乐宝通过数据积累,建立了影视行业信用评估体系,已成为影视行业投资基础设施的重要组成部分。此外,云尚制片是影视剧制片管理系统,自去年上线以来,已经服务了超过100个影视剧组。

收购银河酷娱,战投华谊兄弟

至2020财年结束,阿里影业有货币资金超过40亿元,较2019财年结束时有所增加。充足项目及现金储备,也让阿里影业在阿里文娱内全面协同的进程中,接连放出大招。

阿里影业今年两次在资本市场出手。3月,阿里影业宣布拟以最高不超过4亿元收购银河酷娱合计59.99%股权,致力于在集团内部打造综艺节目制作团队,从而构建“电影+剧集+综艺”的全品类项目的制作能力。

华谊兄弟4月29日发布定增预案,拟向阿里影业等非公开发行。预案披露前,阿里影业关联方阿里创投及其一致行动人,合计持有华谊兄弟8.03%股份,增发完成后,阿里系持股进一步提升。

非公开发行之后,阿里影业将与华谊兄弟在影视作品内容、电影发行业务、实景娱乐、电影项目娱乐宝和艺人经纪等领域,建立全面、深入战略合作关系。华谊兄弟与阿里影业将实现优势互补,利用双方于各自领域内的业务能力和资源,促进各自业务收入增长和品牌价值提升。

无论收购银河酷娱还是战投华谊兄弟,阿里影业进行影视上下游生态连接,将在未来持续释放红利。阿里影业坚持“新基础设施+优质内容”的双轮驱动战略,全面加强与阿里生态连接,为未来打造全品类娱乐内容、为影视市场创造增量做长远布局。

疫情过后还是春天

阿里系公司运营能力天下第一,阿里影业在疫情期间采取N多运营举措,期望与合作伙伴共度难关,助力行业抗疫复苏。

肺炎疫情不利影响下,合作伙伴多面临着运营和资金困境,阿里影业面向行业持续推出帮扶举措,包括淘票票为影城垫付春节档电影票款,凤凰云智免去新开影城6个月的服务费等。

淘票票和优酷举行“云观影”活动,吸引25万影迷观看,弹幕互动2万多条。淘票票就与支付宝一起联合影管公司推出特价预售票,共涉及近 400 家电影院,优惠低至 3 折。

凤凰云智开发出“一键设置隔座售票”功能,已在全国各大影院端的凤凰云智系统上线。影院管理者通过一键设置,即可以快捷地将售票系统改为隔座售票的模式。阿里影业联合饿了么,推出了“影院卖品外送”业务,为影院卖品提供外送服务的渠道,以帮助影院降低卖品库存、缓解资金压力。

灯塔研究院发布的《2020年中国电影市场复苏策略报告》显示,8成观众对影院观影意愿强烈,近半数用户表示疫情结束后观影频率会有提升。

疫情虽然按下行业暂停“键”,从长期而言,同时也按下洗牌加速“键”,实力薄弱企业会陆续出局,而头部企业正乘势推动整合,促使市场向头部集中。

在市值上,阿里影业以250亿港元(230亿元人民币)位列影视股头部行列。阿里影业作为巨头阿里巴巴集团旗下的影视公司,具备天然互联网基因,在未来大文娱市场角逐中,无疑占据先机。