奈雪的茶即将赴美上市的传闻还没平息,新茶饮市场又被投下了一颗“炸弹”——

据36氪消息,喜茶即将完成新一轮融资,由高瓴资本和Coatue(蔻图资本)联合领投,投后估值或将超过160亿元。

去年7月,晚点LatePost曾爆出喜茶完成了一轮由腾讯和红杉资本领投的融资,投后估值90亿元。这意味着,不到一年,喜茶的估值已从90亿大踏步到160亿——暴涨了近8成。

除了暴涨的估值之外,背后的明星机构投资人也引人瞩目:高瓴资本此前投资的公牛电器、良品铺子今年上市之后股价均大涨一倍以上,上周才刚刚公布了战略投资奶粉品牌君乐宝的消息,今天又出现在了喜茶的新一轮,这两年在消费领域动作相当频繁。

而联合领投的另一方Coatue(蔻图资本)则是美国对冲基金 ,此前在出行领域布局广阔,曾经投资过滴滴、Lyft和Grab,也曾出现在美团的投资人名单中。

冲到160亿元估值之后,喜茶在资本市场上下一步或许就离IPO不远了。总规模突破4000亿元的中国茶饮市场,将迎来新一波的上市潮了,还是将目睹泡沫的破灭?

不着急的喜茶和总在上市路上的奈雪

在业内,喜茶一直是一家自己说不着急,但跑得相当快的公司。

2019年,喜茶的门店数量增长就非常迅猛。根据公开数据统计,截至2019年12月31日,喜茶在43个城市开出390家门店,新增门店门店数量为220家,其中主力店157家、Go店63家,门店数量是2018年的一倍多。

而在销量数据方面,销量最高的北京朝阳大悦城店全年一共卖出超过113万杯,目前喜茶总部所在的深圳全国销量最高、2019年的销量超过2000万杯,而2019年日出杯量最高的广州惠福东热麦店曾经在十一期间做到单天卖出饮品4879杯。

据喜茶内部人员透露,在疫情期间,大量门店关闭的情况下,喜茶在部分地区的单店销量不降反增,逆势增长。可以说,从扩张速度和销量数据上,喜茶一直都保持着相当强的增长能力。

而在资本市场,喜茶也一直都是投资人的宠儿。2016年8月,喜茶拿到了IDG与今日投资的1亿元;2018年4月,喜茶又拿到了黑蚁资本与美团旗下龙珠资本的4亿元;上一次喜茶引起关注,是去年年中腾讯与红杉资本投资的传闻,估值90亿元,而不少投资人表示“不可能这么低”,甚至有投资人曾经对媒体表示:“能进去就是赢。”

在这一轮融资的传言后,曾有传闻表示喜茶将很快启动上市计划,但被不到30岁的创始人聂云宸所否认:“我不抵触,但是完全不着急。我们现在没有这个计划。这家公司还很初级,还有很长的路要走。”

如今又被传出新一轮融资即将close的喜茶,到底是急还是不急呢?

同样成谜的是,奈雪的茶到底什么时候上市。

今年2月底,彭博引述知情人士消息称,奈雪的茶正考虑在美国进行首次公开募股,募资额最高可能达4亿美元(约合人民币28.05亿元)。但报道也点明了,因新冠肺炎疫情对市场带来的影响,包括时间安排、规模和上市地点在内的细节可能有变。

奈雪的茶要上市的消息,早在2019年8月就已经出现了,当时就有消息称奈雪的茶已与投行接触,有意于2020年赴美上市。而消息传出后,奈雪的茶方面的回应是,短期内无上市打算,公司在做团队、供应链建设和科技化打造。

但不可否认的是,“奈雪的茶”的确有理由抢跑二级市场。

奈雪的茶创立于2015年,总部位于广东省深圳市,卖点是创新打造“茶+软欧包”的形式,以20-35岁年轻女性为主要客群。

2017年2月至今,奈雪的茶已完成天使轮、A轮以及A+轮3轮融资,投资方主要为偏重消费领域的投资机构天图资本。奈雪的茶最新一轮融资的发生时间是在2018年3月,当时估值已达60亿元。根据公开报道,目前奈雪的茶在全国开出了420家线下门店,其中2019年奈雪的茶新开门店174家。2020年,奈雪的茶原定计划开店比2019年更多,然而目前疫情期间420家线下门店十天亏损就超过亿元,创始人彭心也曾对媒体表示扩张计划需要等到疫情结束后再进行评估。

但毋庸置疑的是,加速扩张已经是奈雪的茶的既定策略。奈雪的茶的另一位创始人赵林就曾对媒体表示:“轻餐饮只能记住头部品牌,你做到老大、老二才能生存下来。”在这样的压力下,企业的狂飙式扩张无法减速。

另一家以追求速度闻名的是瑞幸旗下的小鹿茶,早就曾经放话要成为“中国最大的现制茶连锁企业”。

2019年7月,瑞幸咖啡宣布在全国40个城市近3000家门店推出了全新的战略茶饮产品——小鹿茶,定位为“年轻人的活力下午茶”。两个月后,瑞幸咖啡宣布将小鹿茶作为独立品牌独立运营,并聘请了肖战担任“小鹿茶”品牌形象代言人,在二三四线城市展开扩张。

这番动作之后,小鹿茶销量好于预期。瑞幸咖啡创始人及CEO钱治亚曾透露,刚上线一个季度的小鹿茶系列饮品在增速上就已经超过咖啡,其销售量占据所有产品销量的20%。

靠着下沉市场和“0元加盟”,小鹿茶快速打开局面。而且小鹿茶延续了瑞幸疯狂补贴的操作,一杯原价27块的奶茶,优惠后一般只需几块钱,这无疑也是小鹿茶上线以来“销量超出预期”的重要原因。

而这样的打法势必也引来问题和争议,新零售合伙人的加入,虽一定程度减轻扩张成本,但也可能会遇上所有加盟模式的弊端,例如管理混乱、产品标准化难以保证等。

4000亿元的中国茶饮市场中,喜茶、奈雪的茶、小鹿茶、乐乐茶、茶颜悦色、煮叶、因味茶、1点点、1314茶、都可,都想分一步羹,消费者却只能记住头部玩家——而在资本弹药持续供给的情况下,行业的马太效应恐怕将越来越明显。

新茶饮的隐忧和挑战

与此同时,在头部企业估值水涨船高的情况下,这4000亿元的茶饮市场中,“茶泡沫”到底有多大,也是不少人心中的疑问。

包括喜茶、奈雪的茶、小鹿茶在内,新式茶饮们都面临或多或少的隐忧:产品标准化不足且高度同质化。

由于在茶叶方面,对供应商而言,向高端商务人士散卖高客单价的茶叶足以养活自己,原材料加工、生产并不必大面积、大规模的工业化生产,中国茶饮行业的上游的体系一直没有架构起来,因此也解决不了下游的问题。

而茶叶之外的制作环节也难以稳定。

一方面,新茶饮产品标准化程度较低,制作过程中几乎所有操作都要靠人来完成。新茶饮市场即便有了果糖机、水果切片设备、奶盖机等设备,产品的制作过程还是人说了算。

“一杯茶有多甜,完全取决于店员放糖的手抖不抖。”在操作标准化程度低,口味不稳定的情况下,高速扩张之下,产品质量的保障就成了问题。

另一方面,口味上的保障,常常意味着更大的成本投入。喜茶创始人聂云宸就曾在采访无奈感叹道:“比如我们做一杯‘多肉葡萄’,因为暂时还没有更好的办法,为了既满足消费者不想吃到葡萄皮和籽的期望,又要保证最终的产品不是有明显糖精味的罐头果肉口感,杯里所有的葡萄都只能人工一颗颗剥皮去籽。”

口味上的稳定还是次要的,食品材料与食品安全问题,才是真正悬在新茶饮品牌头上的一把利剑。

2019年11月12日,福建省消委会、福州市消委会就曾发布过现制现售奶茶开展比较试验:40款奶茶比较试验结果,都可、快乐番薯等,4款奶茶一滴奶都没有;85℃、贡茶等,4款样品脂肪含量较高;小确茶、奈雪の茶、益禾堂等,14款无糖奶茶糖含量超过建议摄入量25克。

卫生安全负面报道冲击

更为严重的是,茶饮店内的卫生问题屡被曝光:喜茶多地有门店被曝出存在门店不卫生和饮品出现异物等问题;奈雪的茶也有门店被投诉存在环境不卫生、店员制茶操作不合规等;Coco都可江苏淮安新亚店近日更是被当地监管部门检查出原料内存在霉变水果的问题。

食品安全上的信任最为脆弱,一旦消费者对产品的信心崩塌,对企业来说可能就是致命的打击。

另外,新茶饮们也缺乏有效壁垒、门槛低、且配方易被模仿,同质化现象越来越严重。

去年9月,乐乐茶联合“三只松鼠”推出新品“坚果茶宴”系列,就被网友指出疑似抄袭“茶颜悦色”。随后茶颜悦色微博发文,称“在信息不对称的现状下大家能否保留对‘原创’二字的敬畏和底线,而不是以此为遮羞布”。

网友制作的抄袭对比图

类似的疑似抄袭事件主角还包括喜茶和奈雪的茶。2018年,奈雪的茶的创始人彭心曾在朋友圈怼喜茶抄袭。随后,聂云宸在彭心朋友圈评论区回复称其对“市场竞争”、“抄袭”、“创新”的理解有差异。

而眼前,线下茶饮品牌更大的危机,则来源于疫情。在冲击之下,一直高歌猛进的新式茶饮品牌慢了下来,“复苏”成了茶饮品牌甚至整个餐饮零售行业共同的课题。

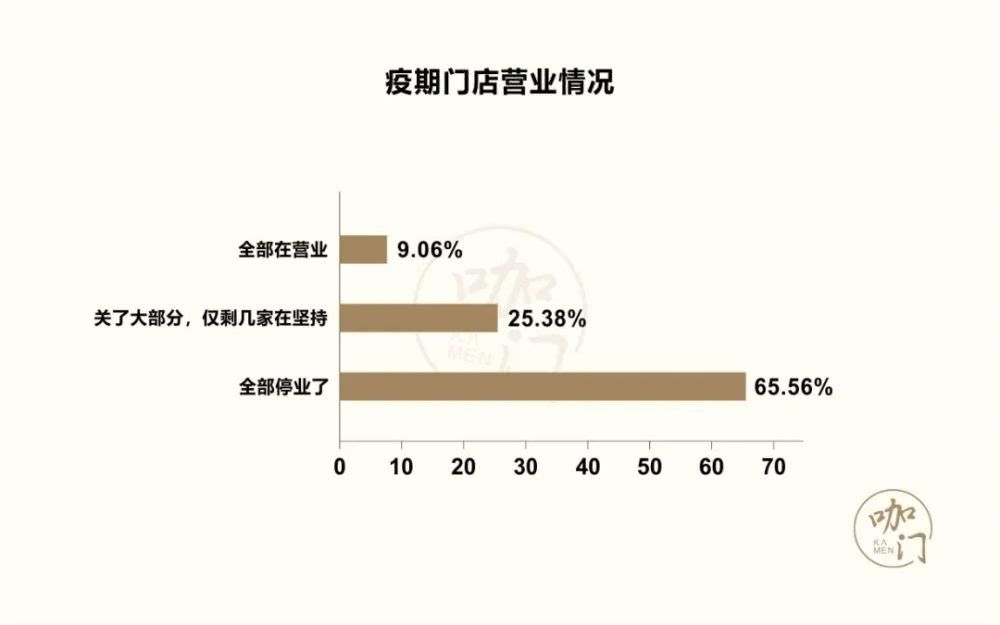

“咖门”在近期联合饮品行业发起的“疫情期茶饮门店生存状况调查”报告显示,租金和人员成本、外卖第三方平台抽成高、原料采购成本上升以及税费都为企业带来了不小的成本压流。调查显示,1月25日—2月9日期间,65.56%门店全部停业,25.38%门店仅剩几家店坚持营业,全部在营业的仅有9.06%门店。

每个品牌的客户都有相对固定的消费习惯,习惯日常到店购买的客户,可能不会迅速转向外卖平台。从线下到线上的转变也需要运营和时间,比如无接触配送运力不足,加上茶饮并非刚需,销量会大打折扣,由此全年店面扩张计划或营销方面也会受到影响。

企业复工后的“报复性消费”能否帮助新茶饮度过难关呢?据美团点评数据,复工第一周上海共售出7.2万杯珍珠奶茶,这些“珍珠”可以填满一个国际标准游泳池。

但这种“报复性消费”很难持久。华兴资本的一份报告中显示,大多数人会在疫情结束后的一周到一个月内恢复简单的线下消费,即假设4月底国内外疫情基本结束,消费恢复正常的情况将出现在5月中下旬。也有创业者对媒体表示,乐观来看,4-5月左右,线下门店能够恢复疫情前80%以上的营收水平。

面对漫长的消费信心恢复期,茶饮品牌承接好线下转到线上的流量,优化产品和服务能力仍是重中之重。

而即便新茶饮企业能及时调整度过线下消费大幅下滑的难关之后,长期产品同质化程度高、标准化程度低等问题,依旧是随时可能戳破新茶饮市场泡沫的针。