3月17日,在香港上市的国内「网文一哥」阅文集团在盘后公布了其2019年全年业绩,整体数据不错,超市场预期。

2019年全年,阅文集团录得83.478亿元(人民币,下同)的总收入,同比增长65.7%;经营利润同比增长7.1%达到11.939亿元,而归于公司权益持有人的净利润则同比增长20.4%达到10.960亿元;毛利率为44.2%,去年同期为50.8%,阅文表示毛利率下滑乃收入结构发生明显变化所致。

受财报利好影响,阅文18日股价在恒指大跌的情况下逆势上涨,涨幅达到6.31%,报收于29.50港元。

社长曾在去年这个时候以《阅文困局》为题写过一篇文章,如今一年过去了,阅文走出困局了吗,让我们来仔细看看。

阅文求变

从年报和其这一年来的动作上来看,我们可以看到阅文集团正走在积极求变的路子上。

从收入结构上看,阅文2019年的在线业务收入达到37.104亿元,较去年同期的38.279亿元略微下降3.1%,而版权运营及其他收入则入由去年的12.103亿元同比大幅增长283.1%至人民币46.373亿元。可以看到,在线业务收入占总收入的比例从去年同期的76%下降至今年的44%,而版权运营和其他收入的占比则从去年同期的24%大幅上升至今年的56%——角色对调,阅文的主要收入来源已经从传统的在线阅读付费收入转变为版权运营收入。

从业务上来看,阅文2018年10月收购的新丽传媒在去年成功地推出的包括《庆余年》和《芝麻胡同》在内的多部剧集获得了大卖,其中《庆余年》更是改编自阅文持有的人气小说,成为了阅文一直追求的「放大IP价值链」战略的一个成功典范。根据财报,新丽传媒在2019年录得32.363亿元的收入和5.486亿元的净利润,其对于阅文财报的贡献可谓厥功至伟。

在新丽传媒之外,阅文2019年在自主版权运营方面的动作也没有停下,不仅推出了包括《武动乾坤》《斗破苍穹》《全职高手之巅峰荣耀》等在内的多部动画,也推出了改编自其持有的文学作品的手游《新斗罗大陆》并备受好评。

可以说,阅文在过去的一年里,距离其CEO吴文辉曾经表示的「阅文未来的方向是漫威」这个目标,又走近了一步。

而在传统的在线业务方面,我们也看到阅文在不断拓展思路。

对内方面,既有引进国内外优质电子版权内容,也有与国内人工智能公司彩云科技合作上线AI翻译作品,更与迪士尼达成内容合作、计划推出中国作者原创的星战小说等。而对外方面,阅文则收购泰国公司OBU股权拓展泰国市场,并与新加坡电信建立战略合作、布局东南亚市场。

阅文去年第二季度推出的免费阅读平台飞读也初见成效,通过正版免费内容来拉新并以广告为核心盈利方式,根据QuestMobile的数据,在下载阅读得现金红包等激励方式下,飞读在推出两个月后即获得245万的日活数据。

而根据最新消息,阅文已经与腾讯音乐达成战略合作,将共同开拓长音频有声作品市场、打通阅读和音乐场景。

市场不买账?

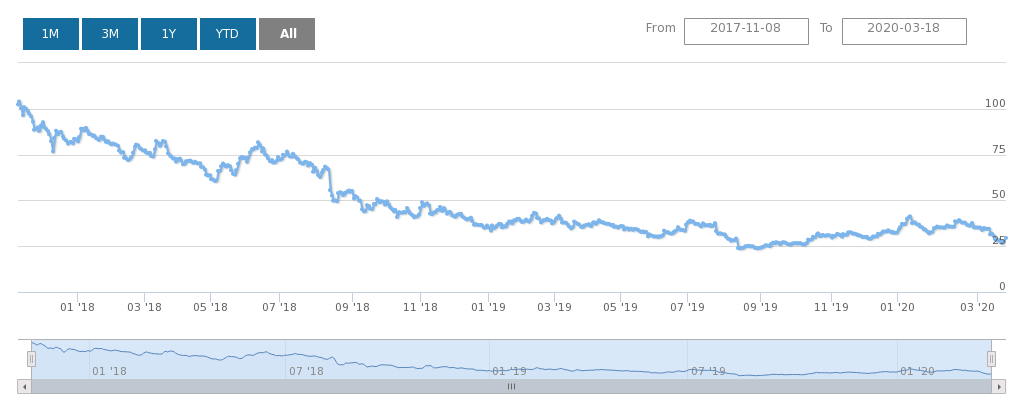

单从股价上来看,吴文辉曾经「不担心」的股价问题,依然是个问题。

去年此时阅文股价尚在35港元以上(虽然这个股价也处于当时的历史低位附近),即便全年有如《庆余年》等IP大卖的好消息加持,股价也难挽整体的颓势,震荡至今也只是勉强回到接近30港元的关口。

或许在市场和投资者眼中,阅文这一年还是有一定的问题。

一个是作为阅文传统核心业务的付费阅读呈现不断下滑的趋势。

阅文自有平台产品和自营渠道的平均月付费用户连续两年下降,从2017年到2019年这三年的数字分别是1110、1080、980万人,呈现加速下降趋势。阅文表示该减少主要是由于2019年若干腾讯产品自营渠道有更多的用户被分配至阅读免费的阅读内容,致使该等渠道的付费用户持续下跌。

以广告收入为核心盈利模式的免费阅读虽成长迅速,但由于起步较晚,其目前带来的广告收入仍然十分有限,根据财报,即使算上在腾讯产品推出的免费阅读模式后所带来的在线广告收入,2019年阅文在腾讯产品自营渠道的在线业务收入仍然录得12.2%的同比跌幅,仅为8.360亿元。通过财报给出了25.3元的每名付费用户月平均付费额,社长做了个粗略的计算,得出阅文自有平台产品和自营渠道所创造的广告收入仅为约2.859亿元,占总收入比例仅3.4%。

与此同时,阅文的营销开支却在不断增大,同比增幅达到60.4%至20.739亿元,而造成开支大幅增加的一大原因就是阅文在推广其包括免费阅读在内的在线阅读内容的营销开支增加了。整体在线业务收入同比微降,相应营销支出却大幅增加,换句话来说便是,阅文虽然投入了更多的钱,收入却变少了。

传统的核心业务承压,对此阅文并非没有自觉,这也是其近两年努力拓展多元化业务的一大原因。得益于其对新丽传媒的收购,阅文去年的收入结构有了大幅度的改变,版权运营和其他收入成为其最大的收入来源。

这也引出了第二点——阅文对新丽传媒的这笔高达155亿元的收购案是否真的值回票价,其实有待商榷。

根据收购时达成的2018至2020年三年净利不低于5、7、9亿元的对赌协议,新丽传媒已经连续2年未达成盈利目标,虽然阅文也会相应地调低支付对价,然而,面对从去年开始来自行业和政策等多层面的不确定性和风险,再加之今年至今疫情对国内外各行各业所造成的短期和长期损害,而阅文手里的现金却逐年减少(从17年底的81.317亿元减至截至去年底的51.393亿元),市场和投资者显然阅文的信心并不是很足,而阅文去年的股价走势,便是一个反映。

还需等待

在去年的文章里,社长也表达了一个观点,阅文的业务问题,已经不完全是阅文自己的锅了。人们的娱乐消遣方式已经发生了大幅度的变化,走向了多元化。庆幸的是,阅文已经意识到了这个问题,过去的行动也表明了自己拥抱改变的决心。

如今阅文面临的,却是比去年更加复杂的问题——近的有如何复制类似《庆余年》IP运作的成功、如何应来自大环境和行业政策的双重风险,更长远的有如何打造漫威级别的IP、打造自己更加坚实的内容护城河——诸如此类,不胜枚举。

甚至,即便面对成功如《庆余年》的IP运作,阅文也应有所反思——刚过去的227事件也给影视行业屡试不爽的利用流量小生炒热IP作品的运作方式敲响了警钟。

一个好的迹象是,市场和机构对阅文的信心似乎有所回复——就在前几天,大摩才刚调高了阅文集团的目标价,虽然也只是到33港元而已。