总有乐意为自己打上“XX界拼多多”标签的玩家,医美行业也不例外,但如今,拼多多这位“正主”下场了。

36氪近期发现,拼多多万人团活动页面出现了光子嫩肤医美项目,单次标价146元。36氪随后搜索“瘦脸针”、“玻尿酸”、“面部除皱”等关键词发现,诸如“aist爱思特医疗美容医院”、“美呗”、“医美咖医疗美容”、“长沙美莱”、“拼健康”等品牌旗舰店已入驻到拼多多平台。

图一:光子嫩肤万人团;图二:爱思特医院主页;图三:爱思特品牌授权书;图四:爱思特经营证照

以“aist爱思特医疗美容医院”为例,消费者在该店铺选择项目下单后,将获得一张电子兑换码,按预约时间到院出示兑换码即可消费。该医院在拼多多平台提供的医美项目包括面部除皱、瘦脸针、韩式双眼皮等,均可以拼团形式成单,拼团价分别为380元、512元以及912元。

这个新玩家有点“老”

入驻拼多多平台的几家医美机构旗舰店,大多上传了品牌授权书和经营证照。企查查显示,这些企业品牌均为拥有一定实力的医学美容医院连锁集团或医美咨询在线服务平台,在全国多地设有分院。

根据“aist爱思特医疗美容医院”上传的旗舰店开店授权书,店铺授权期为2019年7月7日至2022年10月5日,该医院总公司承诺授权期内不在拼多多平台开设“aist爱思特”品牌旗舰店,亦不再授权其他公司在拼多多开设品牌旗舰店。

从授权期来看,拼多多至少在去年7月份就上线了医美服务,至今已有过半年之久。不过除了美呗一家店铺成单量较高(拼多多万人团活动店铺),全店达到6587件,其中爆款项目“变美体验套餐”拼成3283件、瘦脸针拼成534件、玻尿酸拼成424件,其他几家旗舰店单个项目的成单量多在个位数,整店成单量表现为长沙美莱27件、爱思特12件、拼健康1件,医美咖医疗美容因入驻时间较短暂未成单。

拼多多这个新玩家显然还没闯出一片天,不过对医美行业而言,拼多多可不算“陌生人”。拼多多对医美行业的影响是潜移默化的,已有玩家想要率先抢下“医美界拼多多”这块高地。

美美咖美业是一家严选精品医美电商,于2019年下半年成立新电商平台“悦拼悦美”,开始进攻会员制社交电商领域。悦拼悦美聚焦线下美业服务领域,以“社交+会员+拼团”的方式提供泛医美相关服务,玩法与拼多多类似;从价格来看,一次透明质酸填充的价格仅为299元也相当白菜。美美咖大方承认,要将悦拼悦美打造成医美行业的拼多多。

成为又一个拼多多,美美咖的野心自然不会小。根据医美视界报道,悦拼悦美预计在未来3-5年内年交易额突破数十亿元,注册用户达数千万,严选连锁医院入驻达数百余家。不只是医美服务,美美咖还在开辟线上商城,扩充大牌口红、香水、面膜等美业SKU,同样主打低价。

如若“医美界拼多多”的高地已被先到者占领,作为“正主”的拼多多下场后还有无突出重围的可能?目前来看,拼多多平台的医美旗舰店除了拼团模式较为新颖,其他与各家医美平台均无太大差距。

拼多多的新战场

医美行业并不缺少大玩家。

在才翻页的2019年,新氧于上半年打响互联网医美上市第一炮后,医美国际紧接着在纳斯达克证券交易所敲响上市之钟。新氧是互联网医美平台,医美国际则是拥有自己医疗团队的线下美容医疗服务机构。

移动互联网让这个赛道更多一抹硝烟味。因信息不对称、机制不透明,医美行业向来被称为暴利行业,医美机构走向O2O互联网化寻求的是获得更多线上流量、拓宽获客渠道;市场逐渐透明化后,消费者也能从价格、资质等多个维度考量而后找到自己中意的医美机构。

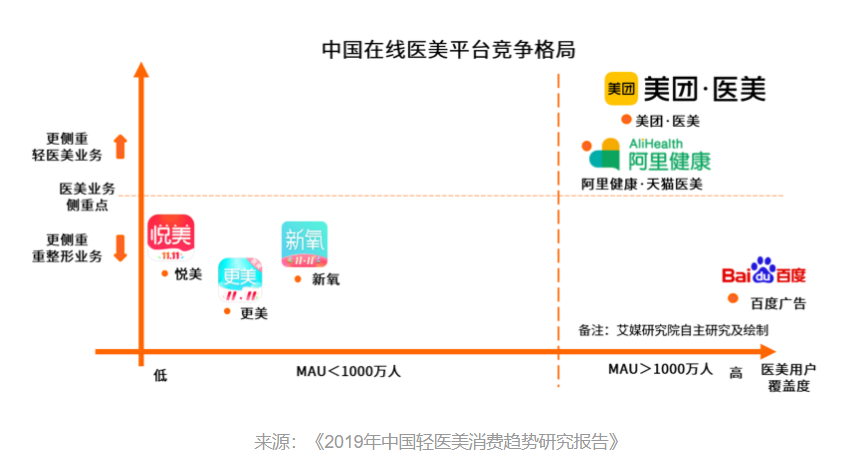

颜值经济当道,这样的好生意互联网巨头们自然不会错过,美团、阿里健康、百度已在赛道内摸索多时。与垂直平台新氧、更美不同,阿里健康与美团侧重瘦脸针、水光针、玻尿酸等轻量级医美产品服务,百度柠檬爱美则是一个提供搜索导流+独立APP双通道的数据服务平台。

从模式上来说,拼多多与美团、阿里更为相似,同样走的O2O推荐消费,同时客单价也更低。新氧CEO金星曾告诉36氪,美团与新氧面向的用户群差异较大,美团平均客单价只有新氧1/6。而据AI观察报观察,天猫医美几家大型旗舰店的全品类头部客单不会超过600。

在电商做医美这条路上,拼多多不会孤单,但拼多多当下面临的首要问题可能是先解决产品同质化,然后让自己的产品价格更有竞争力——入驻拼多多的几家医美机构,也在美团、阿里健康、新氧等平台设有旗舰店。

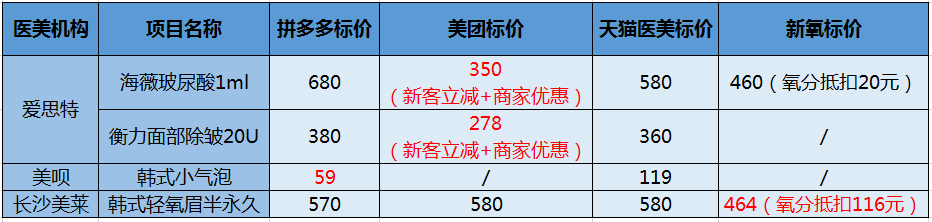

单位:元;因各地物价水平和经营成本不同,同一产品在不同地区价格有所差异

36氪选取拼多多平台几家旗舰店的热门产品,同其他平台做了对比。

对比发现,美团针对部分商品给予了新客立减优惠,同时商家也给出较大幅度让利,价格优势较大,不过这些活动只在一定时间内有效,过期后恢复原价;客单价更高的新氧与三家平台重合SKU较少;天猫医美与拼多多SKU重合度最高,价格表现中规中矩。

值得注意的是,以低价著称的拼多多,在医美产品上鲜少商家优惠,官方补贴也略少;除美呗一家在拼多多平台获得不错订单量的品牌店外,其余所列商品即使是拼团价,较其他三家也无较大价格优势。

医美机构是流量的狂热追逐者,对于他们而言平台越多越好,谁能给到更多流量谁就是最优解;很难让一家机构独家入驻某平台,尤其是体量巨大的头部机构。

因而对于拼多多而言,招徕更多机构入驻可能比签独来得更实际,同时还得想办法给到他们梦寐以求的流量,并以此为筹码拿到让利价。至少从这半年来的尝试来看,大部分入驻旗舰店还暂未尝到拼多多的流量红利。