2019年美股超级牛市中,亚马逊以28.43%涨幅的略跑输标普28.88%;也落后于同为FAANG的苹果86.16%,Facebook56.57%涨幅。近日,亚马逊发布Q4业绩,营收利润大幅击败市场预期,回应了财报前关于成本上升和增长放缓的担忧。盘后亚马逊一度大涨12%,市值再度跨越万亿美元,2020涨幅榜亚马逊先行一步回应。

“一日达”和Prime会员刺激增长,自由现金流季度新高

Q4对亚马逊历来非常重要,假日季通常为亚马逊营收最高的一个季度,全年占比超过30%。本季度亚马逊营收874亿美元同比增21%,净利润同比增长10%至33亿美元,均超出分析师预期。

而具体到各分部的预测和实际值,本季度也呈现碾压态势。也怪不得盘后大涨。

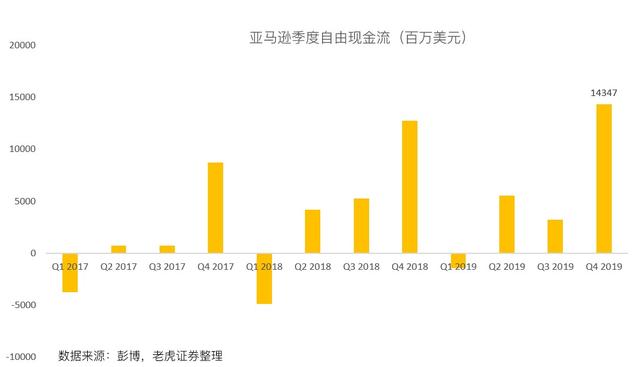

营收增速20.80%相比上季度23.69%略降,而净利润从上季度的同比降26%至本季度同比增10%,相对亮眼。以及自由现金流创下季度新高达到,亚马逊创始人贝佐斯曾经说过,对亚马逊的估值要看自由现金流。

如前老虎证券投研团队所述,Q4之前,市场对 “一日达”履约成本上涨,以及AWS增长放缓的担忧,抑制了亚马逊股价上涨。而四季度新增Prime会员人数创最高纪录,目前全球付费 Prime 会员超过 1.5 亿。亚马逊的Prime计划在不到两年的时间里增长了至少50%。

而亚马逊也入场物流,随着在物流方面的投入,分析认为每个包裹的成本将下降到6美元。以2018年每个包裹成本8.25美元而言,如果价格来到6美元,那么每件包裹就能节省27%的费用,意味着2018年就能节省100亿美元。至于本季度,由于发货成本低于预期,零售业务利润率有所扩大。

AWS营业利润率回升,会计方式调整提升竞争性

老虎证券投研团队认为,提到亚马逊财报,需要关注AWS的增长情形,一方面利润率丰厚和当前利润密切,一方面云业务前景属于未来。

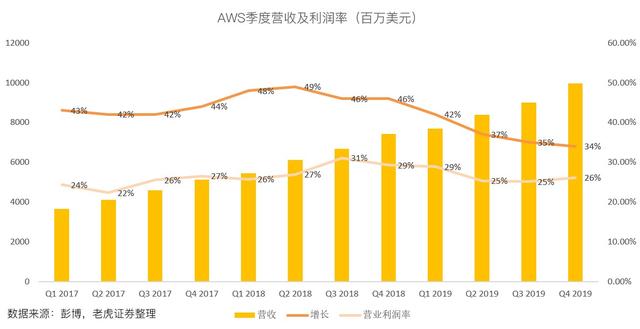

四季度AWS营收99.5亿美元,同比增长33.8%,分析师预期98.1亿美元;AWS营业利润增长19%至26亿美元,分析师预期24.5亿美元。

其中AWS 的营业利润率四季度出现反弹,回升至 26.1%,显示出其在日益激烈的竞争中表现出的弹性,缓解了人们目前的一些担忧,尽管公司第一季度的利润指引低于市场预期。此外本季度一个特别的好消息是,AWS利润率将从一项会计调整中得到提振。

根据这项调整,服务器折旧成本将从目前的3年摊薄至4年。

随着谷歌和微软加大其云服务力度,降价带来的成本削减可能会给AWS更多空间,在定价和营销支出方面更加积极。这样即便竞争加剧,AWS的营收增幅依然可以超过30%,同时减轻一些对利润率的担忧。

最后

2020年,“一日达”和Prime会员将继续刺激亚马逊的营收增长。物流相关支出Q2应会缓解,利润将在年底前释放,支撑长期增长预期。随着云计算的重点转向企业销售,依然需要关注的是AWS的增长和利润率。

亚马逊再不是昔日那个不稳定的电商公司了,2019年公司净利润115亿美元,2018年这个数字是100亿美元。而在之前的23年里,亚马逊的累计净利润为79亿美元。尽管仍面临着激烈的竞争,亚马逊业务坚实未来可期。

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎证券在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。