Under Armour(UA)成立于1996年,由美国马里兰大学橄榄球队前队长Kevin Plank创立。由于他厌倦频繁更换运动衫下被汗水湿透的衣服,同时他又注意到在训练期间穿着的紧身短裤可以保持干燥,这激发了他使用吸湿排汗合成纤维制作T恤衫的灵感并在大学里获得认可及成功,而他则正式开始创业之路。

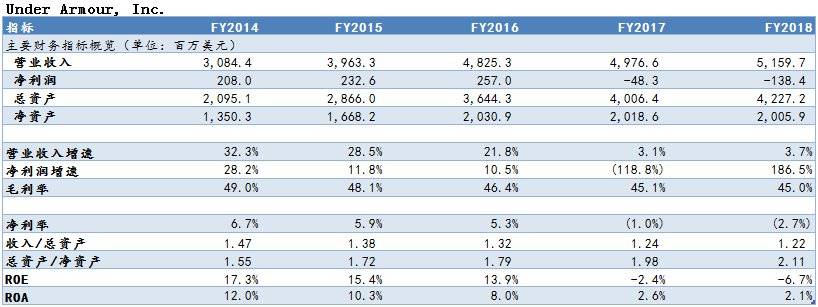

UA经过约10年的的经营,终于在2005年11月于纳斯达克IPO上市。目前UA的业务销售遍布世界各地,其中北美市场占据很高的比例,而公司的分销方式主要包括批发和零售渠道。而2013-15年公司业绩平均增速约在30%。在2014年,UA的业绩更是超越阿迪达斯,在美国运动服装市场排名中名列第二,仅次于排名第一的耐克。其股价也飙升62.5%,市值达150亿美元,一度成为全球关注的企业。但自2016年至今,UA的业绩增长神话就再也没有出现过。在2017,2018年更是连年亏损,曾经的体育界黑马风光不再。弘章总结了几个原因供大家参考。

01 潮流KOL – 追赶不上多变的潮流

适逢2013年前后,北美开始流行运动服与潮流的结合,由于UA的产品设计感相对其他品牌更富专业性的同时,穿着舒适度也非常高,因此过往只局限在专业运动训练领域的UA开始在北美引起一阵风潮,当时UA的服装与“酷”这个概念直接挂钩,是每位运动人士展示自身是运动专业户的身份象征,是每一位学生都渴望在体育课向同学炫耀的“秘密武器”。但随着UA开始大众化所导致消费者的身份认同感下降,加上潮流及审美的变迁,UA在时尚界开始变得不再流行,热度大幅下降。与此同时,由于UA风潮可谓时势所造就的,自身并无半点时尚基因的UA无法快速调整品牌及产品定位追赶潮流趋势,因此只能接受被潮流所抛弃的事实。而目前运动时尚的标杆早已被lululemon引领的瑜伽服所替代。

02 专注一个品类 – 品类过于单一

当初UA成功的其中一大关键要素为深耕细分市场。在耐克与阿迪并未重视运动紧身衣的时候精准切入该市场并大获成功,不少运动人士从过去只穿一件普通运动服逐渐被UA所教育而会多穿一层紧身衣,市场已经因为UA的教育而比过往的市场规模大了许多。由于UA长年深耕紧身衣领域,导致其其他产品线并不突出,2018年报显示服装占其收入总额的67%,而当中大部分均来自紧身衣品类,公司的生死命脉可谓全押注在该单一品类。但随着细分市场达到一定规模,竞争对手将毫不犹豫地加入并引发激烈的竞争。

尽管UA业绩不俗,但面对耐克与阿迪的挑战,UA明显表现出非常吃力,毕竟UA在研发水平、渠道能力、品牌影响力、资金规模等与耐克阿迪完全不在同一量级上。目前尽管UA在紧身衣细分领域中仍然有优势,但已经不足以成为能高度抵抗竞争对手的门槛,随着竞争对手纷纷推出竞品,UA在该主营业务收入增幅受到严重影响,从过去超过20-30%增长到2018年只有5.4%的同比增长,这说明竞争对手的加入对公司的打击甚大,前景堪忧。

03 运动员代言 – 体育的极大不确定性

UA在2013至2014年因为时尚潮流引发销售大幅上升,而2015年更是因为其NBA代言人,史蒂芬 . 库里当年在篮球场上的多次逆天表现而吸引了全球球迷对UA的认知,其品牌从北美市场一下子席卷全球,当年库里的篮球鞋销售高达 1.6 亿美元,超过了NBA其他球员,位列个人篮球鞋系列的冠军。库里的疯狂表现直接推动了 UA 鞋类产品57% 的年度增长。

但毕竟NBA从来都是耐克阿迪的天下,在2016年随着NBA巨星凯文 . 杜兰特穿着耐克的球鞋加盟库里所在的金州勇士队后,库里的光芒便直接被分流,加上伤病困扰导致出场时间不足,UA在篮球界的曝光率直线下滑。到了2018年,其鞋类产品的销售同比增长只有2.4%,爆发性的增长不再。与此同时,球鞋的迭代除了依靠球星外,球鞋的设计能力也至关重要,可偏偏在UA最需要在鞋类产品有所突破的时候,其设计团队跟公司开了个大玩笑,库里系列第三代球鞋部分款式的设计引起大量负面评价,甚至被调侃这是为奶奶们设计的。

另外从UA的代言布局来看,与耐克完全无法比拟,基本可以判定UA只能靠运气才能再尝由代言人所带来的红利。懂篮球的读者可以看一下三家公司旗下的NBA代言人知名度差距。耐克的五名代言人都是在NBA举足轻重的球员,而阿迪的代言人则在中国和北美有着较高影响力。反观UA能拿的出手的只有库里与恩比德。

04 市场集中,批发模式导致客户粘性低

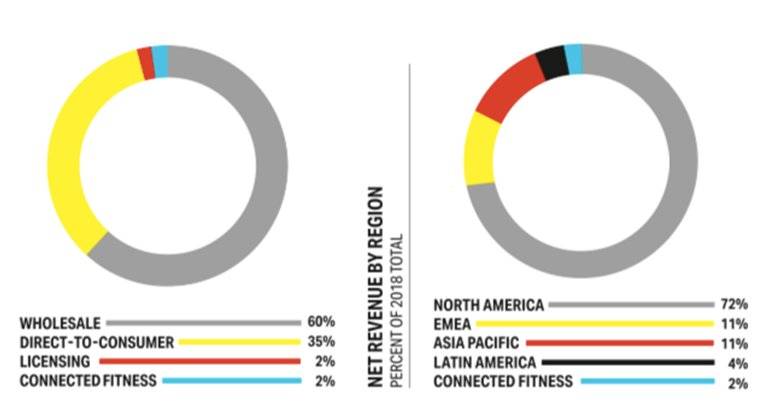

从2018年的年报可看出UA目前销售占比最高的市场为北美,占比高达72%,欧洲、中东及非洲加上亚太地区只有22%,说明UA的销售严重依赖北美市场。市场过度集中导致每当主要市场的消费习惯出现改变或任何负面消息将严重影响企业的销售。同时,耐克在北美在体育界的品牌影响力仍是处于不可被撼动的地位,其产品宽度及品牌宣传上均较UA更优,因此UA在北美面临的压力可想而知。由于全球市场布局不足,将让其面临较高的主要单一市场变动所导致的业绩大幅下滑风险。

另一方面,UA目前的销售渠道以批发为主,占其2018年度收入的60%,线下门店及电商只占35%。UA最初认为批发模式相对简单,只需要控制供应链,确保生产即可。但时至今日,全球消费者对体育用品的替换成本较低,因此若忽略与客户的连接即代表大量客户的反馈无法有效传达至UA。而将存在因为无法获取信息而缺乏对于产品的有效迭代及及时提供有效服务,而最终出现客户流失或复购下降的情况。