昔日“豆奶大王”维维股份炒股巨亏 多元化频遭暴雷

曾几何时,“维维豆奶,欢乐开怀”的歌声飞遍大江南北,当年那个家喻户晓、脍炙人口的豆奶,陪伴了80后、90后的成长。

然而,当“维维”与贵州醇酒业并列出现的时候,投资者才蓦然发现原来维维豆奶已经不再是当年那个专研豆奶的维维了。

主业亏损连续四年计提商誉减值,投资酒业、茶叶、煤矿、地产等行业接连暴雷频繁入坑。“多元化”战略最终走向何处?

在收到上交所问询半月后,维维股份近日终于公告回复了关于关联方交易及资金占用等问题。

交易中到底有什么问题?资金去哪了?多元化跨界不顺的维维豆奶越来越多疑问待解。

商誉暴雷凸显“多元化”尴尬

维维股份从品牌打响之初经过一段高速发展,2000年在上交所成功上市后成为中国名副其实的“豆奶大王”。然而,维维股份并没有满足于大豆领域,而是从单一化的战略布局开始向多元化进军。也就是在它的多元化征途中,商誉频繁暴雷,投资屡屡失败。

商誉通俗的来讲就是交易双方协商产生的收购价格通常会高于公允价值,其中的差额即被计为商誉。那么维维股份的商誉是如何暴雷的?首先仅从维维股份的投资方向来看商誉。

维维股份多元化征途第一步就是进军酒业。

2006年之初就开始涉足白酒领域,以8000万的对价收购了双沟酒业38.27%的股权,截至2008年底持股比例达到40.59%。2009年维维股份将这个盈利的双沟酒业出售,随即维维股份以3.48亿收购枝江酒业51%的股份,产生商誉6,884.77万元。

图片来源:公司2009年年报

图片来源:公司2009年年报

但在2014年由于枝江酒业发生亏损,业绩大幅度下滑,维维股份对商誉减值1000万元。2017年维维股份对枝江酒业再计提商誉减值损失1800.00万元。

维维股份还在2012年收购贵州醇酒业51%股权,然而贵州醇并表首年就亏损1296.50万元。维维股份对酒业不死心,在2013年又收购了徐州天杰酒业100%股权,天杰酒业并表首年也是亏损97.62万元。

实际上,酒业早已成为维维股份的业绩短板。

2018年12月11日,维维股份宣布与维维集团签署《股权转让协议》,将贵州醇酒业有限公司55%的股权作价2.75亿元转让给维维集团,剥离亏损资产。至此正式开启“戒酒”模式。

除酒业之外,维维股份大肆开疆扩土,在烟、酒、茶、食品、医药、金融、房地厂等多个领域都有其身影,跨界领域之广,不禁让人唏嘘,成果都寥寥无几,甚至铩羽而归。

比如,2013年12月,维维股份以7,650.00万元的对价收购了怡清源茶业51%的股权。然而2015年,怡清源茶业净利润亏损1,590.00万元,维维股份对其计提了1,075.00万元的商誉减值。并且在2016年对商誉全部计提减值完毕。

从成本角度来看,在维维股份这20年的发展布局来看,不难看出当年的“维维豆奶”已经渐行渐远。维维股份不断上升的成本支出,主营业务营收提升受限。

自2000年起,维维股份战略从单一向多元化转变开始,就一直处于碰壁状态,收购和投入成本增加,营收却处于负增长阶段

收购的子公司业绩不佳甚至亏损,不仅会在年度的合并财务报表中直接体现,还会导致商誉减值,从而对年度业绩形成双重打击。因此,商誉减值,已是早早埋下伏笔。

业绩下滑、大额预付款备受关注

公司经营的不稳定直接反映在股票上,从2017年到2018年底,维维股份市值“腰斩”。相对发行价10.28元来说,目前维维股份的股价已下跌超过60%。

图片来源:野马数据整理

图片来源:野马数据整理

根据维维股份年报来看,2018年第三、第四季度扣非后归母净利润分别为亏损3,505.00万元、亏损1.28亿元。公司2019年第一季度扣非后归母净利润也是同比下滑71.24%。

对于上交所问询第三季度业绩下滑的问题,维维股份及中介机构解释为外部因素导致,受销售季节特性以及南北方差异的影响,第三季度为淡季。2019年第一季度贵州醇酒业退出合并范围减少1,028.71万元。

恰在这种情况下,维维股份排名靠前的股东博泓合丰、章霖也在不断减持。

除了业绩之外,公司的巨额预付款也广受关注。公司年报披露,截至2018年报告期期末预付款项账面余额3.09亿元,同比增长了31.45%。其中对密山金源油脂油料有限公司、颐正源(天津)科技有限公司的预付款分别占比达到了32.92%以及30.55%,主要是采购大豆、白糖。

对此维维股份将上述情况解释为锁定价格、降低成本,因此增加预付款。

图片来源:维维股份问询回复公告

图片来源:维维股份问询回复公告

然而,资金紧张的维维股份选择支出大量的预付账款真的只是为了降低成本吗?

从天眼查的信息中可以看到徐州正禾食品饮料公司是维维股份的参股公司,徐州正禾食品饮料公司对密山金源油脂油料有限公司是持股比例为70%。

另一方面对徐州正禾食品饮料有限公司100%持股比例的金澜置地有限公司也与维维股份有密切联系。2002年维维创新和金澜置地就合作成立了一家“维维金澜”。

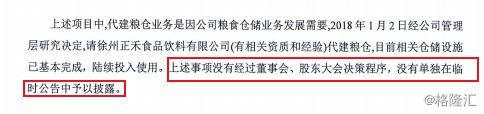

更加需要关注的是2018年1月2日经公司管理层研究决定,请徐州正禾食品饮料有限公司代建粮仓,投资金额3.54亿元。目前相关仓储设施已基本完成,陆续投入使用。

并且这么大的投资金额竟然没有经过董事会、股东大会决策程序,没有单独在临时公告中予以披露。

图片来源:维维股份问询回复公告

图片来源:维维股份问询回复公告

由于这错综复杂的关联关系,难免让监管层和投资者对维维股份巨额预付款的真实性产生疑问。

浪子回头能否重拾“万家好”?

还有更令监管层不解的是,维维股份截至2018年末资产负债率接近65%,然而还拿着大把资金去炒股票。为此,上交所对此产生质疑,在问询函中发问。

从财报中可以看到维维股份的借款情况和收益情况。2018年第四季度末各类金融机构借款余额为40亿元,第四季度利息支出为6,997.30万元。

从公司近年来公告的年末公允价值变动看,2014年盈利1.15亿元、2015年盈利0.54亿元、2016年亏损0.79亿元、2017年末没有持仓;2018年亏损0.57亿元,几乎没有剩余盈利。

那么维维股份炒股巨亏8600万元是怎么算的?从维维股份对上交所补充资料来看,处置股票亏损2,883.66万元,公允价值变动损益为-5,735.30万元,合计为-8,618.96万元。

那么这场收益率还不及贷款利息的买卖,划算吗?

图片来源:维维股份问修订后2018年年度报告摘要

图片来源:维维股份问修订后2018年年度报告摘要

图片来源:2018年年度报告摘要(更正版)

图片来源:2018年年度报告摘要(更正版)

在四面楚歌的局势下,早在2015年维维就走出战略调整,维维股份有意向将公司从其它领域剥离,转而重新回归“生态农业、大粮食、大食品”主业。那么维维能否打破放僵局,重拾“万家好”呢?

图片来源:2018年公司年报

图片来源:2018年公司年报

报表显示,目前维维股份借款和利息支出较多,直接影响了净利润的亏损。维维股份是否可以成功打破僵局,可能仍需观察。

根据财务报告显示维维股份目前主要经营业务有固体饮料、粮食初加工产品、动植物蛋白饮料、茶业、枝江酒业等。其中最主要的盈利项目还当属“维维豆奶”,占比53%,烟酒等领域收入甚微,因此可以看出战略回归意愿凸显。

图片来源:2018年年报

图片来源:2018年年报

说到豆奶还有一个不得不提的公司,那就是在这10年内以“更深更广”经营策略打开中国内地市场的香港维他奶。迄今为止,中国内地已是维他奶国际最大、最重要的市场,其年营收贡献占比超过60%。今年3月底,在维他奶国际披露2018财年报告里,公司营业收入64.65亿港元,来自中国内地的营业收入37亿港元,占比公司营收总额57.23%。

不难想见,维维豆奶如果想要打破僵局,实现战略回归,任重道远且市场竞争压力也不小。