复盘京东的2020年,我们发现,京东越来越不像一家电商公司,其与实体经济的结合越来越紧密,占比也越来越重。

可以说,2020年京东的巅峰时刻,即受益于实体经济,也助力予实体经济,这种特质将会在未来五到十年更加明显。

北京时间3月11日晚间,京东集团(纳斯达克股票代码:JD;港交所股票代号:9618)发布了其截至2020年12月31日未经审计的2020年第四季度及全年财报。

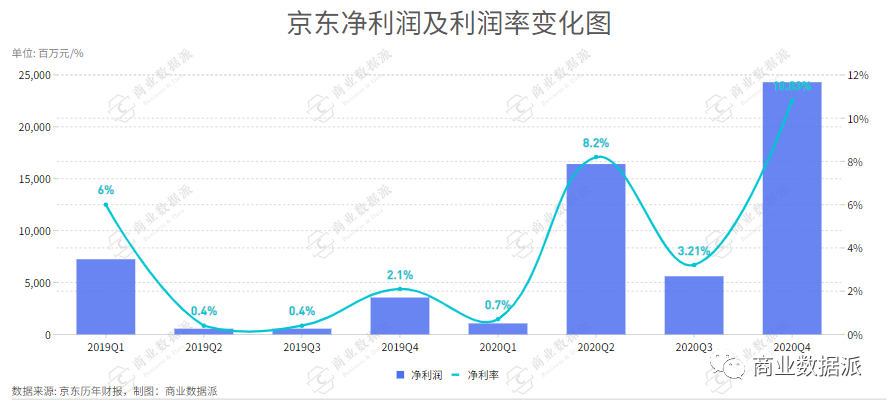

财报显示,京东2020全年经营利润达到为 123亿元人民币,较2019年的90亿元人民币上涨36.67%,经营利润率也从2019年的1.5%上涨至2.1%。京东的净收入为7458 亿元人民币,同比增长 29.3%。其中,净服务收入为 939 亿元人民币,占比达到12.59%,同比增长 42.0%。

由于财报大超预期,京东美股盘前大涨,涨幅一路从5%扩张到10%,由于近期大盘仍然调整,收盘涨幅收窄至0.76%。

同一时间,京东集团旗下基础设施物业管理子公司京东产发对外宣布获得高瓴资本和华平投资的A轮联席领投,近A轮的融资总额就高达7亿美元。而此前,京东生态已经孵化出数家子公司独立融资,在半年内上市和拟上市的就有4家——京东物流、京东健康、京东科技、达达集团。

自从2014年上市,京东历经了多年的亏损后,终于在2019年实现全面盈利,此后就犹如开挂式增长。

(京东股价变化,数据来源:富途证券)

复盘京东的2020年,我们发现,京东越来越不像一家电商公司,其与实体经济的结合越来越紧密,占比也越来越重。

可以说,2020年京东的巅峰时刻,即受益于实体经济,也助力予实体经济,这种特质将会在未来五到十年更加明显。

事实上,不只是京东,整个中国的科技公司都正处在从消费互联网向产业互联网过渡的转折期。

2020年发生了哪些变化?

京东2020年的业绩整体超预期,主要有三个方面的原因:抓住了下沉市场红利、增强了供应链效率,以及非3C品类的收入占比提升。

首先,财报显示,京东2020年度净增新活跃用户近1.1亿,其中近80%新增活跃用户来自于下沉新兴市场,这主要得益于包括京喜,京东极速版,京东家电专卖店等多管齐下的举措。

自2019年双十一战略发布会上,京喜正式亮相后增速很快。QuestMobile数据显示,截至2020年10月,京喜APP+小程序的去重总用户数突破1.5亿。其中96.1%的用户,来自微信小程序。

近期,京东宣布成立“京喜事业群”,整合了社交电商平台“京喜”,便利店业务“京喜通”(原京东新通路)和社区团购业务“京喜拼拼”,此前有消息称,此事业部为京东创始人刘强东亲自带队。

此外,京东还战略投资兴盛优选,以及农产品批发市场运营商、香港上市企业中国地利集团,希望凭借彼此在技术、供应链和物流领域的合作,在下沉市场实现协同效果。

我们看到,在下沉市场的红利方面,用户增长仅是第一步,从线上线下渠道打通、供应链的整合才是后续发力点。

几大电商节加上下沉市场的助力,京东整个2020年的营业收入大涨,全年经营利润为 123 亿元人民币,同比增达36.67%。不过,京东在2020年第四季度的毛利率为近两年来最低水平,相信这也是在投入期不得不付出的短期代价,随着在下沉市场布局的成熟,相信这一情况会有所改善。

而且京东核心电商业务的盈利情况也在改善,其中经营利润率也从2019年的1.5%上涨至2020年的2.1%。2020 年全年归属于普通股股东的净利润为 494 亿元,2019 年全年为 122 亿元。

利润率的改善,主要来自净服务收入提升至939亿元,同比增长41.8%,而2019年同期这一数字为662亿元。净服务收入提升则主要是来自于物流以及技术服务。

另外,京东近年来的品类拓展也在不断进行。除了维持3C品类的优势,京东在食品饮料、母婴、美妆护肤、奢侈品等消费人数最多的品类,以及生鲜、医疗保健、厨具品类等增速最高、消费爆发力强等领域也取得了进展。

在高频和生活必须类中,日用百货商品在疫情期间表现较为突出。2020年Q4日用百货商品的收入达到763.8亿元,环比上涨31.46%。同年Q2期间日用百货商品销售净收入640亿元,同比增长45.4%,Q3期间该部分的净收入达581亿元,同比增速高达34.8%。

另外,在去年618期间,京东平台上共有187个品牌实现下单金额破亿元,成为国内外品牌较大增量场。在2020年“京东11.11”期间,有超2万个品牌在京东超市成交额同比翻倍增长,13173个国产品牌成交额增速超2倍,205个老字号品牌成交额翻番。

如今,京东已经逐渐成为拉动线上线下、制造业和零售业、数字经济和实体经济的发展新动能,而这些成绩的背后是数智化社会供应链的持续创新和应用。

京东集团首席战略官廖建文在日前采访中称,在电商上半场,京东很大程度上是依靠商品供应链和物流供应链走到今天。也正是因为供应链能力突出,京东才能抓住“宅家经济”的大势,活跃用户数和营收大涨,有效调整产品结构和整体利润率。

撬动实体经济,从消费互联网到产业互联网

“京东从第一天开始,就在通过供应链解决产业效率和零售效率的问题”,廖建文在JDD-2020京东全球科技探索者大会上指出,这是支撑了京东过往发展,以及指引京东未来十年的重要指标。

从2004年开始,京东就意识到:无论线下还是线上,零售业的本质是不变的,如何更高效的将商品送达消费者手中,是京东必须解决的问题。也正是基于此,京东自2007年自建物流。

在过去14年间,京东通过自建物流和供应链体系,优化成本、效率和用户体验,不仅一步步压缩库存周转时间,还相应减少了履约费用。

据财报披露,京东的库存周转天数在去年逐渐减少,从Q2的34.8天到Q3的34天,创下了历史新低,还助力履约费用一降再降,从2019年的369.7亿元下降至Q2的120亿元,履约费用占净收入的比例从去年同期的6.1%下降至Q2的5.9%。

对比之下,沃尔玛(库存周转天数>40天)、亚马逊(库存周转天数>40天)、Costco(库存周转天数30天左右,但其管理的SKU数只有几千个)。

履约费用主要由仓储、配送、客户服务和支付费用构成,和供应链体系息息相关,需要企业的有效控制。目前,国内每年的社会消费品零售总额超过40万亿元,物流成本占全年GDP比重约为14.7%。提升供应链效率,减少物流成本,是企业降本增效的必要措施。

如何将自身供应链优势辐射到其他企业,助力实体经济发展,实现从消费互联网到产业互联网的平稳过渡呢?京东试图总结自身经验教训,赋能实体企业。

2020年初,京东将定位正式升级成“以供应链为基础的技术与服务企业”,将业务覆盖面从零售板块延伸至其他相关行业,目标也正式升级为“赋能实体经济”、“提升社会效率”以及“促进环境友好”等三个方面。

紧接着,京东将自身搭建供应链体系的优势总结为“基于大数据的智能供应、基于仓配送的智能运营、基于人货场的精准匹配”三大技术创新,并在此基础上形成标准化、智能化、产业化的服务体系,帮助稀缺供应链能力的实体企业,寻找新的业绩增长点。

这样的趋势增强了京东发展供应链服务的信心,廖建文对外宣称:“下半场的时候,我们要影响和改变的垂直行业就不仅仅是零售,还要改变其他行业,产业互联网意味着我们要构建一个新的零售基础设施,这个新的基础设施能支撑京东走过未来的十年。”

如何通过供应链体系建设改变其他行业,拓展原有市场?京东对此提出五大途径。

一个供应链市场要做宽,就做到国际上去;要做深就在单一商品供应链上叠加上服务;要做长久沿着产业链往上走到头;要做厚就从2C到2B开拓新用户;要做虚就在各个阶段都达到场景数据化、数据网络化、网络智能化的层次。这就是京东的五位一体供应链基础设施。

京东将这样的新供应链基础设施称为“数智化社会供应链”。打造这个数智化社会供应链的过程,是艰难而漫长的,廖建文称:“相信社会化数字供应链能支撑京东成为更伟大的公司。”