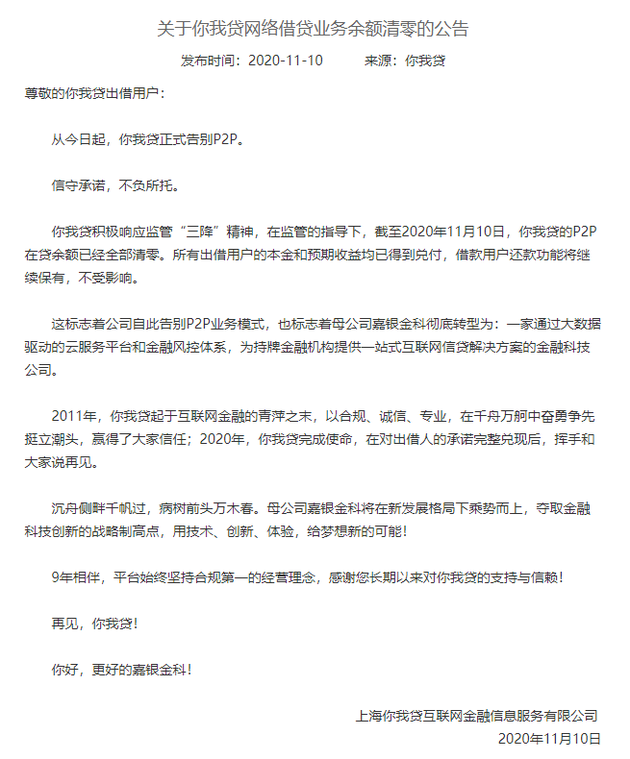

在市场还在猜测到底还有哪三家在营P2P的时候,11月10日,老牌P2P机构“你我贷”宣布,已完成所有网络借贷存量业务的化解工作,目前在贷余额已经全部清零,所有出借用户的本金和预期收益均已得到兑付,正式退出P2P。

这就更加让人“摸不着头脑”了,网友纷纷表示:总感觉不止三家。

究竟是怎么回事?难道监管机构在“忽悠”出借人?请看下面分析:

首先,银保监所称的在营是指仍有出借和放贷的平台,但你我贷不是。

截至10月末,全国实际运营P2P网贷机构已经由高峰时期约5000家,压降到3家,借贷规模及参与人数连续28个月下降。这里说的是仍然有借贷关系,而且有新客户交易的平台。

我们再来看下“你我贷”平台,自2019年“三降”监管政策后,其借贷余额由2019年初的163亿左右逐月降低;至2019年9月,你我贷就停止了新增网贷业务。

公司披露数据显示,截至2020年2月末,你我贷平台借贷余额较2019年初已下降43%。尤其是今年以来,平台月均压缩约10亿元,直至目前全部清零。

所以,严格意义上来说,你我贷并不属于在营P2P,而是存量清理。

其次,你我贷正在积极布局科技金融和“新基建”领域。

有人说P2P平台转型成科技公司有前途吗?还不是一样要被银保监监管?

没错,是要被监管的。但是从嘉银金科的转型经营情况来看,似乎比预期还要好:

所谓“新基建”就是5G、人工智能、工业互联网、物联网等相关“新型基础设施建设”,得益于在P2P阶段积累的大数据、云计算、人工智能等前沿技术优势,嘉银金科很快就开始布局“新基建”领域而且优势逐渐显现。

值得一提的是,嘉银金科还持续加大对“新基建”领域的研发投入,数据显示:

2019年嘉银金科研发投入超2亿元,2020年仅第二季度研发投入已达3411万元,研发费用占营业收入比重为13.9%,高于2019年度的9%及2020年一季度的11.6%。

另外,其营业收入不仅没有受到P2P压降带来的影响,反而逆势上扬:

今年二季度,嘉银金科促成贷款金额22.38亿元,实现营业收入2.45亿元,净利润4111万元;净利润环比增长4.1%,连续第二个季度环比增长。

最后,嘉银金科的风控能力也在上升。

数据显示,嘉银金科借款人平均借款金额6981元,同比下降2%;二季度坏账准备1072万元,较同期的7075万元大幅降低。此外,机构资金占比已达到98.6%,机构合作服务费1.596亿元,环比大增107%,从4月起,所有的新增贷款都来源于机构资金。

综合上述三点,我们有理由认为:嘉银金科已经过了“最艰难”的时刻,转型科技金融公司后,业务更加多元化,客观地讲,嘉银金科应该算P2P转型比较成功的案例之一。