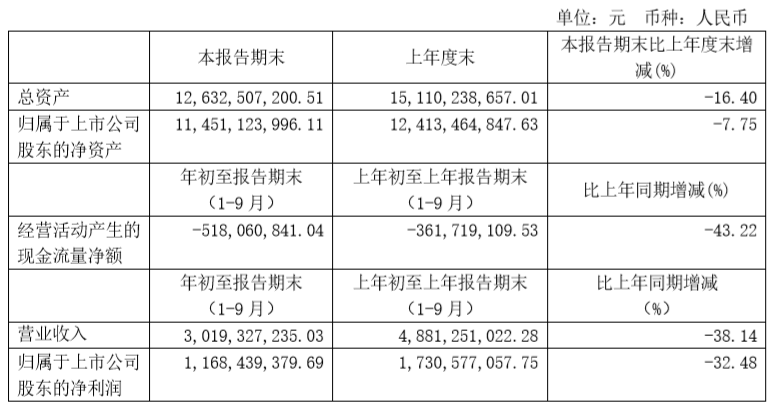

10月21日晚间,养元饮品披露了公司前三季度业绩报告。前三季度,养元饮品实现营业收入30.19亿元,同比下降38.14%;净利润11.68亿元,同比下降32.48%。

其中,养元饮品第三季度单季度营收12.36亿元,净利润4.6亿元。与上半年前两个季度相比,其三季度营收不增反降。疫情最为严重的第一季度,养元饮品营收12.8亿元,净利润5.3亿元。

对此,养元饮品表示,营收下滑的主要原因是春节前置及新冠肺炎疫情造成的市场需求下降。

养元饮品解释称,其主要销售旺季为中秋和春节,聚餐与走亲访友为产品的主要消费场景。而报告期内,受新冠肺炎疫情影响,消费者减少甚至取消了聚餐和走亲访友,导致产品市场需求下降,致使报告期内销售收入同比下降。

财报显示,养元饮品前三季度的销售费用4.66亿元,较去年同期近8亿元的销售费用相比,大幅减少40.96%。其原因是报告期内养元饮品暂停了部分广告投放,以及运输费用、促销费用、销售人员工资等费用相应减少。

此前,养元饮品高额的销售费用和“烧钱式”营销一度引发市场质疑。2019年,养元饮品销售费用为10.74亿元,广告费用高达3.7亿元。

管理费用方面 ,今年前三季度,养元饮品管理费用较上年同期增长58.58%。对此,养元饮品表示,停工停产期间其车间人员工资及折旧费用等计入了管理费用,导致管理费用增加。

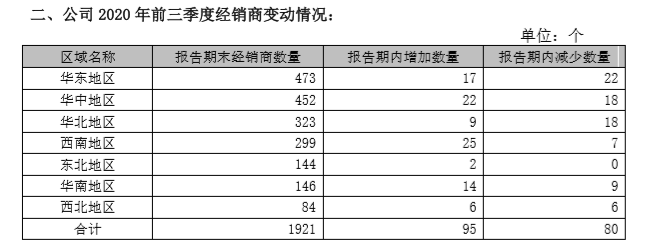

与财务报告一同发布的养元饮品三季度经营数据公告显示,养元饮品各个区域和渠道的销售收入均呈下滑趋势。

区域上,报告期内,东北地区销售收入下滑53.11%,华中地区下滑42.99%,其余各个地区销售收入也均下滑30%以上。

从经销商数量来看,前三季度养元饮品经销商共退出80个、新增95个,其中华东地区经销商减少22个。

实际上,自2018年上市以来,养元饮品营收和净利润不断下滑。今年上半年公司营收和净利均是近五年上半年业绩新低。

2019年,养元饮品营收74.59亿元,同比下降8.41%;净利润为26.95亿元,同比下降4.99%,同样创下了近五年来年度业绩新低的纪录。

公开资料显示,养元饮品成立于1997年,前身为养元保健饮品,现主要业务为以核桃仁为原料的植物蛋白饮料的研发、生产和销售。其主要产品为同时标注“养元”商标、“六个核桃”商标的植物蛋白饮料核桃乳。

此外,报告期内,养元饮品还发布了一项重大事项说明公告。

9月2日,养元饮品发布公告称,其与泰国天丝授权的广州曜能量饮料有限公司已达成合作,红牛安奈吉饮料系列产品由旗下孙公司鹰潭智慧健饮品有限公司负责在长江以北地区全渠道独家经销。

(图片源自网络)

值得注意的是,红牛商标权属所有权尚存在纠纷,泰国天丝红牛与中国华彬红牛的商标案已经争执多年。目前,该案件尚未终审判决,一审判决结果为驳回红牛维他命饮料有限公司关于商标权属纠纷的全部诉讼请求。

中国红牛代理律师陈若剑对搜狐财经表示,养元饮品正式开始与泰国天丝合作后,将考虑向其出具律师函,此后还将可能会采取法律行动。

对于经销上述产品的影响,养元饮品称,因红牛安奈吉饮料所占市场份额较小,且本次合作尚处于初步开展阶段,市场拓展活动存在一定的不确定性,预计对公司 2020 年度经营业绩不会产生重大实质性影响。