小红书的商业化该着急了:与当年的大众点评似曾相识

文丨一千二百字(ID:word1200)

小红书诞生于上海,与B站一样,左右手同时握着腾讯和阿里巴巴的投资,这在圈子里很少见,可见他们在两边都有战略价值,都属于高黏性的社区生态。B站目前正在加速“出圈”,以提升手游之外其他货币化方式的权重。小红书最近针对品牌商和意见领袖的一系列“低姿态”举动说明,他明显想在商业化道路上提速,这似乎与他之前不看重盈利的人设不太一样。

本文是想客观观察一下小红书的商业化手段以及前景,特别是放在直播与内容电商迅速成为消费决策入口之一、而移动广告投放越来越向头部平台集中的趋势下。

就像早年人们喜欢给大众点评贴上“慢公司”标签,小红书也被纳入这个认知体系,看起来这就像上海互联网公司的共性。但仔细想一想,互联网、尤其是面向C端用户的消费互联网是不允许慢的,就是要利用技术与低边际成本的优势不断做纵向与横向扩张。张涛当年也没有承认过点评慢。在思考小红书商业化时,我想到大众点评,他们中间有不少相似之处,不妨顺着这个思路捋一捋。

与大众点评

先说明一下,点评成立于2003年,小红书成立于2013年,中间差了10年,从PC进化到移动互联网。两家在时间线上没有大环境交集,下面的叙述只是在各自发展时间线上寻找共同点。

小红书起家于攻略社区,在海淘初期解决的是信息不对称问题。大众点评首创餐馆点评,也是解决信息不对称。他们最初都是凭借“有用”不断吸引有相同兴趣需求的人,社区由人聚集而成。这群人有什么共同性格特点,这两家社区就有什么样的风格调性,B站也是这种自然生长的逻辑。

然后到了变现这一步。大众点评开始卖餐饮指南的书,并推出实体会员卡,持卡人去合作的店吃饭可以积分、打折;小红书是把社区流量导入电商,以自营供应链卖跨境爆款。两边都属于对社区用户的直接货币化形式,但后来都没有形成规模化,也就没能确立为持续的盈利模式。

后来大众点评找到了一个高毛利率的稳定变现方式,即商户的关键词广告投放,并由此实现盈利。当时移动互联网还没兴起,点评在上海等一二线市场用户中口碑不错。张涛对点评的质量与中立性很重视,和亚马逊早期卖书时积累的评价体系风格很像。

天猫国际、网易考拉等跨境巨头的崛起以及跨境政策改革等因素,挤压了小红书作为自营电商的发展空间,后者也转向了重新加大对社区的投入力度,并引入了品牌广告与效果广告,开启间接收费模式。受益于2016年腾讯投资,小红书与微信内容生态建立了良好关系,并从微信公众号体系中吸引了大批中腰部及以下的美妆KOL入驻,给予她们社区流量扶持,随后撬动了平台引入范冰冰等一线明星和“黎贝卡”等微信大号,继续凸显社区性。

发展时间线至此,两家面对的是不一样的局面。点评在2010年进入团购业务,想赚交易佣金的钱,由高毛利率广告业务积累的现金流在团购战役中被迅速消耗。这之前点评有机会上市,但管理层期待一个更大的盘子和更高估值,想抢占移动互联网与团购的高点。在与竞争对手业务趋向同质化后,点评的劣势开始凸显。由于之前张涛的判断是,下沉市场生活圈子相对小,用户没有通过点评找餐馆的强烈需求,且整体上消费力不够高,因此进入这些市场的时机很晚。当点评的团购业务开拓这些市场时,没有前期点评体系积累的商户资源与用户认知,相当于一个“新手”,打法上又受之前精雕细琢风格的影响,没有对手那么狠,因此在下沉市场失势。随着团购补贴无底洞一般蔓延全国,也就有了点评和美团背后同一个投资人红杉的止损举动。直到合并时,点评账上的现金流也是相对更健康的。

如果说点评慢,表面上看好像说得通,但原因更多是战略判断上的失误。从他确立竞价广告模式,到后来切入婚庆、酒旅等交易线,再到“闪惠”买单产品,以及to B端餐饮供应链的投资布局,在新模式探索上的步伐是不慢的,甚至有些因为太超前而失败。直到现在,婚庆、酒旅等业务也是美团点评的毛利率支撑,而供应链的B端战斗现在才刚刚打响。

与Instagram

小红书则不一样。当他开始确立广告为主盈利模式时,已是移动互联网激烈竞争时期,没有享受到大众点评当年那波餐饮商家广告的红利。商家品牌广告的大头被阿里巴巴拿走了。小红书由于月活跃用户基数相对较低,且用户画像高度集中于职场女性、美妆达人、女学生、海淘族等,决定了品牌广告的总盘子有限。

受疫情与经济形势影响,上半年在线广告市场出现了比较明显的结构性调整,品牌广告降幅较大,信息流等效果广告受影响较小,且整体投放愈发倾斜于头部平台。比如1Q20季度,爱奇艺广告整体收入同比降幅为27%,同样以品牌广告为主的腾讯媒体广告业务收入下降10%,但以效果广告为主的腾讯社交广告业务迎来47%的增幅。说明当广告主普遍在捂紧钱袋子时,他们更看重广告投放后的数据效果。

在(原生)效果广告方面,目前看这应该是小红书最主要的货币化形式,不管是以信息流还是竞价搜索形式完成广告交易。从近期一系列举动看,平台迫切想要扩充合作商家的基数,并加大对“品牌方-KOC(达人博主)”广告交易行为的掌控力,从而强化社区平台的营销能力,从达人的广告接单中抽成,这与抖音两年前上线的广告交易平台巨量星图类似。

如果以eCPM(earning cost per mille)每千次展示获得的广告收入来衡量平台的广告能力,则:eCPM=1000*CTR*CPC

其中,CTR(click through rate)是广告点击率,CPC(cost per click)是每次点击的出价(商家费用)。小红书由于社区氛围离商品很近,用户对包装成笔记内容的原生广告接受度相对更高,也就是CTR较高,平台的eCPM相应也会效果更好一些,这是他的一个优势。

我们再看Instagram,有国外机构统计过一组数据,分子是在平台上参与品牌商互动的用户数,分母是品牌商在平台上的总粉丝数,Instagram这个比率远远高于母公司Facebook以及Twitter、Pinterest等。这说明Instagram的内容变现价值更高,不管是导入电商交易还是赚注意力的钱。广告效果好,客户就愿意提高CPC出价,这应该也是Instagram去年广告收入超过Google旗下Youtube的原因之一,达到200亿美元。

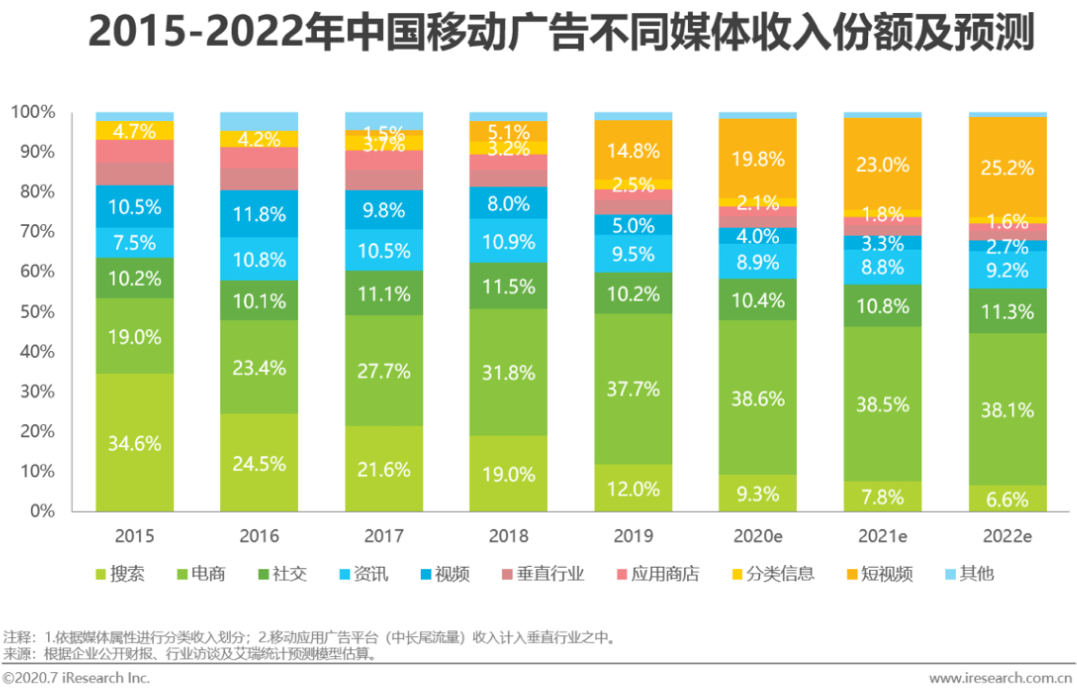

艾瑞资料

自身优势之外,小红书面对的另一个局面是,其品牌商这个池子目前积累的水还比较浅,且外部竞争过于激烈,尤其是广告变现能力更强的短视频。据艾瑞对国内移动广告结构的预测,未来短期内只有短视频和电商的广告份额是明显增长的。但小红书入局的时间是滞后的,现在他想靠流量倾斜去吸引短视频博主。短视频相比于图文享有更低的消费门槛,对下沉市场拉新更有利,这也是小红书做短视频和拓宽垂直领域内容说得通的逻辑,通过扩大MAU用户基数以提升平台的广告价值。

效果广告这个赛道已经过于拥挤,字节系、腾讯系、百度系、阿里系一起吃掉了大片份额。在其对外披露的1亿MAU用户基数下,广告较难单独支撑小红书的货币化,同时要顾及增加广告位对社区体验的影响,Instagram目前信息流上的广告位就已经过多了。B站效果广告的占比连续几个季度都在增加,但还是稍弱于其品牌广告。B站有游戏这个高毛利率的主业支撑,且眼下进入B站游戏的集中释放期,因此他在视频贴片广告上非常克制,眼下陈睿是想先把MAU快速做到2亿。相比,广告是小红书的主业,其商业化的迫切性会更高。

目前,小红书的货币化形式应该主要包括:广告(效果+品牌)、电商(第三方抽佣+自营+已经收缩业务的线下店)、增值服务(比如付费会员,笔记曝光推广工具“薯条”等)。一般,会员与电商是配套发展的,如果商城的量做起不来,会员就很难从生态富集度中获得更多权益。

所以问题又回到了当初,如何让小红书平台上的交易规模化,而不仅仅扮演社区角色?是继续瞄准职场女性招商选品,还是匹配直播做下沉?是突出中心化流量的商城,还是像Instagram更依赖网红达人围绕第三方商品在站内完成购买转化?现在小红书扶持直播,想带货。直播本身不是一个完整的业务形态,而是电商链条上的一种营销手段,在淘宝直播的两名top2主播的光环下,尚未看到中腰部主播群体自然蓬勃发展的结构,流量与带货都过于集中,背后离不开平台的扶持行为,且小红书背后也没有淘宝的供应链厚度。

B站、小红书、喜马拉雅以及曾经的大众点评,上海企业精耕细作的独特风格能让国内丛林法则下的互联网环境更多元化,我们愿意看到上海互联网公司的崛起。具体到小红书,他没有当初大众点评在PC时代相对宽松的竞争环境与红利期,也不像点评尽早确立了核心盈利模式,而是在战略上出现过一些摇摆。从2018年D融资至今已满两年,也该到加大货币化去吸引新一轮融资的时候了。