几乎一夜之间,宁夏银川街头近7000辆共享单车全部消失了。取而代之的是4万辆共享电单车。

五一过后,银川市新华路、正源街、长城路、凤凰街等多处主干道附近,停满了焕然一新的共享电单车。蓝白色的哈啰、黄色的美团(摩拜)和绿色的青桔,还是熟悉的那三种配色,比拼的业务却从单车变成了电单车。

银川街头的电单车 来源:宁夏旅游

据宁夏日报报道,为了倡导市民规范使用和停放单车,提升共享单车管理能力,根据银川市市政管理局要求,共享单车将逐步退出银川市场。不只是银川一地,湖南长沙、云南昆明、江苏盐城等二、三线城市都明确鼓励发展共享电动自行车。

巨头和资本也跃跃欲试。据36氪报道,4月份,美团向富士达、新日等电单车生产企业下单百万台共享电单车订单;而滴滴青桔单车随后被曝融资超10亿美元,其中电单车成为青桔今年重点发展业务。

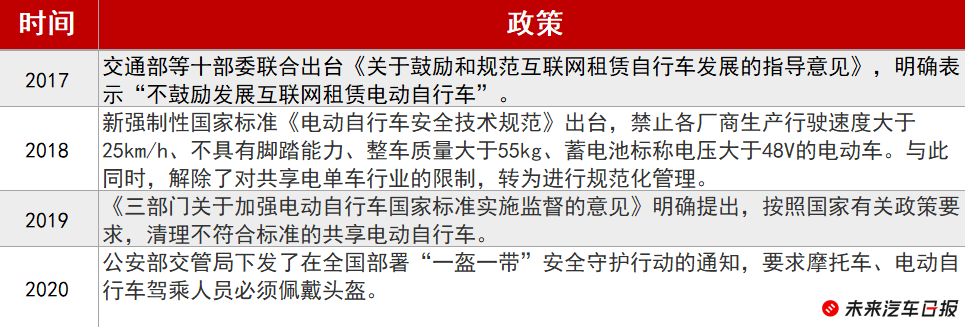

2017年,共享单车领域的主导者还是ofo和摩拜,两家都曾试探性地发展过共享电单车。但当时北京、上海等一线城市和郑州、杭州等二线城市均发文表示“暂不发展”或“不鼓励发展”电单车,市场直接冷却。直到2019年4月《电动自行车安全技术规范》出台,对电动车提出多条规范化条款,大家又看到了希望。

如今不仅是巨头摩拳擦掌,名声没那么大的小玩家也在虎视眈眈。看上去,共享电单车这个一度偃旗息鼓的赛道,迎来了翻盘的机会。只是这次的故事,没有几年前共享单车那么好写了。

去小城“复活”,在监管边缘试探

在共享电单车行业做了四年运营后,吕锐决定离开老东家蜜步科技,从北京南下创业做电单车换电柜。

蜜步总部在海淀,曾于2019年6月获得B轮融资,投资方包括58同城和平安创投。其官网显示,蜜步服务产品覆盖范围超过全国100座城市,使用人群超过1000万。不过由于瞄准的是小城市,北京市民听到蜜步名字的机会并不多,反而是蜜步和人民数据管理有限公司合作生产的人民出行电单车更“出圈”。

北京街头的人民出行共享电单车 来源:中国环境新闻

今年3月,人民出行因为违规运营租赁电动自行车收到一笔5万块的罚单——这是2018年11月《北京市非机动车管理条例》实施以来,北京对共享电单车企业开出的首张罚单。

“时间点很尴尬。”吕锐对未来汽车日报表示,他知道公司从去年9月就开始在北京违规投放电动自行车,甚至因此被市交通委约谈过多次,但是中间足足有半年的时间,仍维持正常运营状态。没想到最终吃到罚单,是在这样一个“共享电单车战火重燃”的关键时刻。

市场不缺一直在试探政策底线的公司。公开报道显示,自2018年以来,哈啰出行因在上海违规投放助力车已多次被要求整改,涉及区域覆盖了上海一半的行政区。

相较于共享单车,电单车行业的玩家对监管政策更加敏感,毕竟3年前势头刚要起来的时候,电单车就遭遇了迎头棒喝。

受制于车辆普遍不达标、易发生交通事故、存在火灾隐患和电池污染等问题,2017年,“不鼓励发展互联网租赁电动自行车”被写进了交通运输部等10部委联合印发的《关于鼓励和规范互联网租赁自行车发展的指导意见》中。随后,上海和北京明确表示不发展共享电动自行车,共享电单车在杭州、天津等城市相继折戟,被迫退市。

2017年至今,行业重大影响政策汇总 来源:未来汽车日报经公开资料整理

在大城市碰了壁,三线以下的小城市成为电单车玩家们新的目的地。

“我们这个行业能发展到多大,主要取决于政策能让我们有多大。”吕锐告诉未来汽车日报,他此前效力的蜜步科技并不是唯一一家主打三线以下城市的共享电单车服务商,“像这种进入了几十个小城市,或者运营二三十个园区(景区、学校、厂区等封闭场景)的公司,行业里还是挺多的。”比起大城市政策的铜墙铁壁,小城市的市民对电单车接纳程度更高,相对简单的交通场景也更适合瞄准3-5公里出行距离的电单车落地。

但是城市容量变小,无形之间也加剧了同业的竞争力度。吕锐表示,“小地方可能基本都是独家的,顶多就两家。已经有公司进入了,后来者再来开拓这个城市会非常困难。”非一线城市对共享电单车的政策绿灯更像是一种顺应市民需求的“默许”,一旦企业间的商业竞争对市容造成了影响,默许就很可能变成“明令禁止”。

当年共享单车的开城大战,使城市管理者们至今心有余悸。2019年以前,依靠“补贴+打压竞品”实现快速开城,是各家共享出行企业抢占地盘的常见剧本,疯狂投车和粗放的运维方式往往意味着开城后不久就留下一地废铜烂铁。

昔日的共享单车“坟场”奇观 来源:纪录片《无处安放》

小玩家:闪电战、游击战、拉锯战

争夺地盘的暗潮往往在水面之下涌动。

“你可能看到的是企业没有动作,那是因为监管的原因他们没有曝光。但是电单车的竞争,从来没有冷却过。”曾在哈啰经历单车和电单车不同业务线的周繁告诉未来汽车日报。

竞争总是在进入一座城市的初期最激烈。等待共享电单车入局者们的,是严苛的准入条件和有限的市场容量,如何开拓市场成为谁也绕不过的一道难题。

“有的地方打闪电战,有的城市像沙子一样慢慢渗透。”哈啰出行联合创始人及CEO杨磊,曾用这句话来形容哈啰单车在不同城市采取的不同开城方法论。

一位曾经处于“开城部队”的共享电单车从业人员告诉未来汽车日报,就像是在打游击战,“有的公司比较粗暴,先扔个几百辆车进去试探当地的反应”,如果没有外力干涉可能就继续增加投入,并且还会试图通过公关等手段获得准入许可。

主打四五线县城市场的电单车服务商松果出行,在招聘城市运营主管一职时,配上了“万人规模团队”的说明。一位松果出行的前员工告诉未来汽车日报,人力投入已经是该公司成本中最大的支出之一,维持庞大的队伍主要是为了先确保市场。“比如我同时开20个城,每个城投个500辆,可以就加,不可以就走,只要有一半城市能够达到盈利预期,这个模型跑起来了,现金链就不会断。”

松果电单车密集投放县城 来源:松果出行

“大的公司财大气粗,不怕试错,我们小公司求稳,需要(把)政府关系先搞定。”另一位业内人士告诉未来汽车日报,共享电单车企业进驻一个城市前,首先根据实际需要沟通城市规划,有的地方快则一两天,慢的话用了半年都不一定能啃下来。“从一开始到你吃下市场,并不是每个地方都会支持,随着投入的增多,随时都可能遇到不同的变数。”

这位业内人士所处的公司曾在南方某地级市经历了长达半年的拉锯战,“一开始进去是投放了几百辆,然后持续僵持了很长时间,中途光是为上牌就沟通了很多次,政府趋向于不让运营,还要面对竞品的打压。后来冬天到了,订单量锐减,对我们这种公司影响还是挺大的。”

在周繁看来,在大数据和人工智能已经有了长足进步的当下,各家企业在技术上并没有高不可及的壁垒,甚至原本擅长精细化运营的企业优势也变得不明显。

“大家的技术手段都差不多。”周繁认为,壁垒仍旧处在政府关系上,“比如丢电池的话,有的品牌带定位,电池被偷了可能人还没到家就已经找到了,有的品牌没有定位,这个时候,如果政府愿意帮忙找一把,就会很快。在有监管支持的城市,管理起来特别方便。”

除了监管和同行竞争外,还有隐形的竞争对手也在虎视眈眈。据7号电单车数据统计,电单车大额充值比例高,希望能够长期使用的用户比例高,平均骑行公里数在3-5公里,甚至可以延伸至10公里——和共享单车80%的订单都瞄准3公里以下不同,电单车骑行距离更长,竞争对手更多。

而在5-10公里内,两轮车和四轮车都可以接驳和营运,两轮和四轮业务有互补性,也有竞争性。在江苏盐城、安徽桐城、湖南石门、四川仁寿等地,均发生过出租车司机挪走电单车的情况。“司机阻扰车辆投放太常见了。”周繁表示,“甚至在个别城市,司机会对车辆进行特别严重的破坏。”

单车烧钱不赚钱,电单车会重蹈覆辙吗

在大多数人眼里,财力支持依旧是共享电单车玩家决胜的关键,比起中腰部小玩家,行业巨头的一举一动更受瞩目。

不久前,滴滴旗下的青桔单车被曝完成超10亿美元融资,据The Information报道,其中8.5亿美金来自滴滴出行内部,1.5亿美元由君联资本和软银提供——这一数额已经超过了此前ofo在2018年3月完成的,由阿里巴巴领投的8.66亿美元的单轮融资记录。

作为首轮融资,青桔单车交出了漂亮的成绩单,但是投资方都是熟悉的面孔:滴滴内部、联想控股旗下的君联资本和持有滴滴约20%股份的软银。

拿到融资的不只青桔一家。据哈啰出行联合创始人兼执行总裁李开逐透露,哈啰出行在2019年底完成了新一轮融资,融资主要用于在未来几年加大新业务的发展。然而,参与本轮融资的也依旧是“大股东蚂蚁金服和其他老股东”。

市场上主要电单车运营商(注:1-5号运营商同时提供单车和电单车业务)来源:未来汽车日报经公开资料整理

饶是如此,哈啰助力车的发展也不是一帆风顺。“我们从2017年开始发力,一开始投的是二三线城市,一年后就发展到了近200个城市。到了中期大城市比较难开,速度就明显变慢了。从2018年到2019年第三季度,发展到260个城市。不过,真正沉下来的大城市没有几个,基本上都是二线三线以下。”周繁表示。

他认为,直到2018年,哈啰内部对助力车的盈利模式依旧存疑。随着哈啰业务不断铺开,运维和人力成本以及政府关系投入上升,2018年时的盈利状况并没有达到预期,“当时公司高层和投资方都质疑过电单车的利润率。”

经历了行业的大起大落,共享电单车的故事还会重复共享烧钱不赚钱的剧本吗?

答案大概率是否定的。

受制于种种因素,共享电单车无法像单车那样简单粗暴的“砸车开城”。业内人士表示,在一个没有其他竞品入驻的城市,每10万城区人口可投放的电单车数量也不会超过1000辆。而在盈利方面,电单车却没有遭遇与单车类似的困扰。

目前,市场上电单车单价成本普遍在2000元左右,为单车的2-3倍;运营成本接近单车的2倍,行业内普遍起步价20分钟内2元,后续每超出10分钟加收1元,单笔订单平均消费在3元左右,其翻牌率(日均流转次数)受季节影响,从冬天一天只有1-2次,到夏天有6-8次不等。通常来说,运营得当的情况下,在进入一个城市一年后,业务即可实现盈利。

“单车的运营成本主要用于调度和维修,但是电单车的管理会更加完善,由于运营比单车要精细很多,这些费用也都被大大降低了。”吕锐说。

共享电单车长期以来无法回避的充电难题也迎来了新契机。此前桩式充电的充电桩利用率不高、寻找困难、不方便随地借还等毛病,可以通过换电模式得到一定程度的解决。与汽车换电相比,共享电单车换电的土地租金和成本挑战不算大。部分共享电单车换电头部企业仅在电池租赁业务上,就可以在10个月内实现现金流为正,15个月收回成本。

资本也开始向两轮换电领域倾斜。去年6月,哈啰出行、宁德时代和蚂蚁金服宣布首期共同出资10亿元人民币成立“哈啰换电服务”合资公司;今年5月,哈啰换电拿到雅迪数千万元A轮融资。在电单车之外,充换电业务正成为生态链上另一个策应之兵。

都想吃肉,谁能笑到最后?

“这个行业的洗牌期早就开始了。”一位曾经供职过多家小型共享电单车企业的业内人士告诉未来汽车日报(ID:auto-time)。的确,有些没有熬过监管期的玩家,已经倒在了冬天。

2017年,坐拥800万注册用户、日订单超过100万的享骑电单车是国内市占率最高的电单车品牌,2018年就遇到了经营危机,遭遇用户挤兑299元“诚信押金”之后,公司停运,最终被迫变卖电瓶发放员工工资。

消失在街头的享骑电单车 来源:享骑出行

幸存下来的玩家也明白,单一业务的护城河正在溃败。与2016年共享单车刚刚兴起,和2017年这个泡沫被吹得巨大时相比,如今各公司的业务布局都拓展了很多,电单车不仅有运营租赁平台、还有以租代购、电池、换电网络,甚至还做了类似微商的社群运营,开起了淘宝店。

大规模厮杀前夜,入局者各有盘算。

巨头有巨头的战争。在出行领域,无论是滴滴、哈啰还是美团,他们的目标都是一致的:打造吃喝玩乐行一站式服务,共享单车能为用户解决3公里内的出行,网约车瞄准5公里以上的出行需求,而两者间的的区间等待共享电单车崛起。

周繁认为,“在两轮车业务上,哈啰整体性竞争对手目前主要还是美团(摩拜),滴滴在单车上,不论是份额或者说进攻速度,都是比较慢的,而在地方上可能会有一些小企业的小打小闹,背后没有资本支持的话,这种不足为惧。”

小玩家也有小玩家的心思。“市场只有这么大,现在已经覆盖全国300多个城市,不可能无限制发展下去。”一位小型电单车企业创业者对未来汽车日报表示,对小公司来说,“蛋糕做精永远是有市场的,现在行业还在发展期。

与此同时,还有源源不断的新势力加入战局。近日,永安行发布公告称,拟公开发行不超8.86亿元可转债,募集资金扣除发行费用后,将用于共享助力车智能系统的设计及投放项目和补充流动资金。

资料显示,永安行本次共享助力车项目总投资为7.36亿元,其计划在现有公共自行车运营的近300个城市中,将共享助力自行车投放到其中100个以上的城市,目标在三年内形成一个总用户数超1亿的共享出行平台。

在从业者眼里,和各家共享单车初期“饮鸩止渴”的发展不同,电单车是实实在在能为企业带来利润的现金奶牛。目前大家还只是盯上了这块肥肉,真正厮杀起来,谁能笑到最后还是个未知数。

“最终还是拼两方面吧,一是拼管理,还有一方面是拼服务、口碑,因为城市已经被教育过,尤其是单车有些坑他们已经踩过一次。”一位曾经从事某电单车景区业务的受访者给出了自己的判断,今时不同于往日,共享出行必须告别野蛮生长,电单车才有生存的空间。

过去3年的无序发展以及资本的蜂拥而上,让共享单车这个行业的公众印象由盛转衰。影响市容、押金流向、过度投放……人们提到共享单车时很容易产生这些不好的联想。

如今战场换成了共享电单车,它能在抓住用户需求的同时,在城市生态中找到让自己舒服的生存空间吗?