1、中国广告行业总体向好,主要品类投放额保持稳定

国家市场监管总局最新数据显示,2019年度广告业总体向好,广告经营单位及广告从业人员结构经过调整,逐渐进入良性发展轨道。2019年,中国广告市场总体规模达到8674.28亿元,较2018年增长了8.54%。原因如下:一方面,AI、大数据、智能投放等创新技术的普及应用,不仅创生了一批独角兽营销平台,而且大幅拉低了广告投放门槛,拓宽了广告市场空间。另一方面,2019年主要品类的广告投放额总体保持稳定。

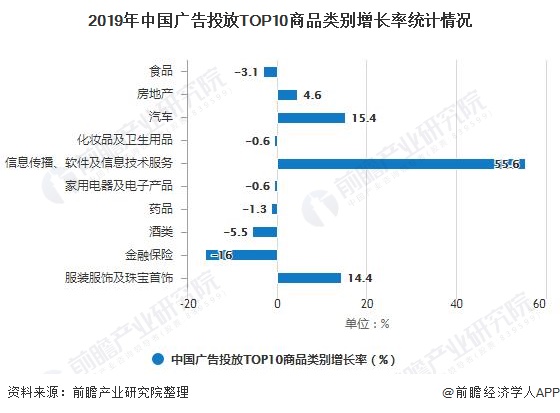

数据显示,前十大品类广告投放占广告总投放的59.99%,对维持市场稳定发挥了关键作用。其中,汽车与信息传播、软件及信息技术服务和服装服饰及珠宝首饰依然保持旺盛增长态势,信息传播、软件及信息技术服务增速达到55.6%。食品、化妆品及卫生用品、家用电器及电子产品、药品、酒类、金融保险类投放出现负增长,明显可以看到市场整体下行带来的影响。

注:由上而下为广告投放额排名1-10商品类别。

2、网民规模增长,互联网广告成为广告市场发展主导力量

目前,中国网民增长进入了一个相对平稳的阶段,互联网在易转化人群和发达地区居民中的普及率已经达到较高水平,下一阶段中国互联网的普及将转向三四线城市及农村地区的居民。目前,随着移动互联网的繁荣发展,移动终端设备价格更低廉、接入互联网更方便等特性,为部分落后地区和难转化人群中的互联网推广工作提供了契机。

中国互联网络信息中心(CNNIC)发布第45次中国互联网络发展状况统计报告。报告显示,截至2020年3月,我国网民规模为9.04亿人,互联网普及率达64.5%。

根据《中国互联网广告发展报告》数据显示,2010-2019年我国互联网广告市场呈现出逐年上升的发展趋势,增速呈现下降趋势。2019年我国互联网广告总收入约4367亿元人民币,相较上年增长18.22%,增幅较2018年略有放缓,但仍保持增长的态势。

3、中国互联网广告冲击传统媒体,市场份额不断上升

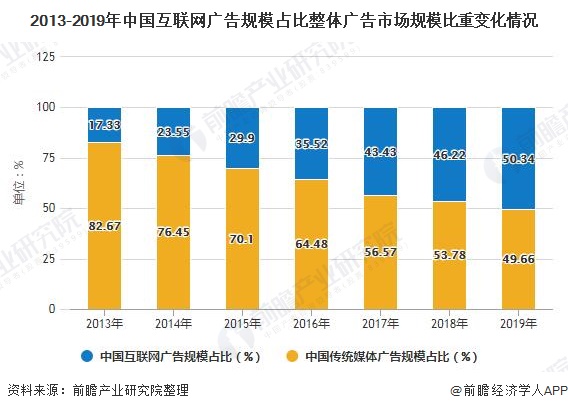

随着互联网的普及,以及精准化程度高、性价比高、媒体质量优等优势,互联网广告迅速崛起,不断持续冲击传统媒介、市场份额持续上升:2013-2019年,我国互联网广告规模占整体广告市场规模比重逐年上升,到2019年,互联网广告所占比重已超过50%。

总体来看,随着社交环境趋于成熟及新社交工具的应用,线上线下融合趋于紧密,社交新品牌和基于个性化内容等的小微经济逐渐繁荣,涌现出一批颇为可观的小微品牌,成为广告主阵容的新增量。这不但弥补了大中企业预算缩减带来的广告增量减速,也为互联网广告的持续增长提供了可能。互联网营销冲击传统媒体的同时,也促进了广告市场的创新和产业升级。

以上数据来源及分析请参考于前瞻产业研究院《中国互联网广告行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。