电商“三国杀”,阿里巴巴、拼多多、京东财报论英雄

随着中国疫情缓解、经济复苏,三大电商阿里巴巴、拼多多、京东都在近日发布了2020年第一季度的财报。整体看下来,三家业绩都超出了此前悲观的市场预期,拼多多的用户和营收增长表现尤其突出。

电商“三国杀”已成常态,阿里巴巴、拼多多、京东财报中透露了哪些趋势?

三大电商业绩PK:前浪稳、后浪猛

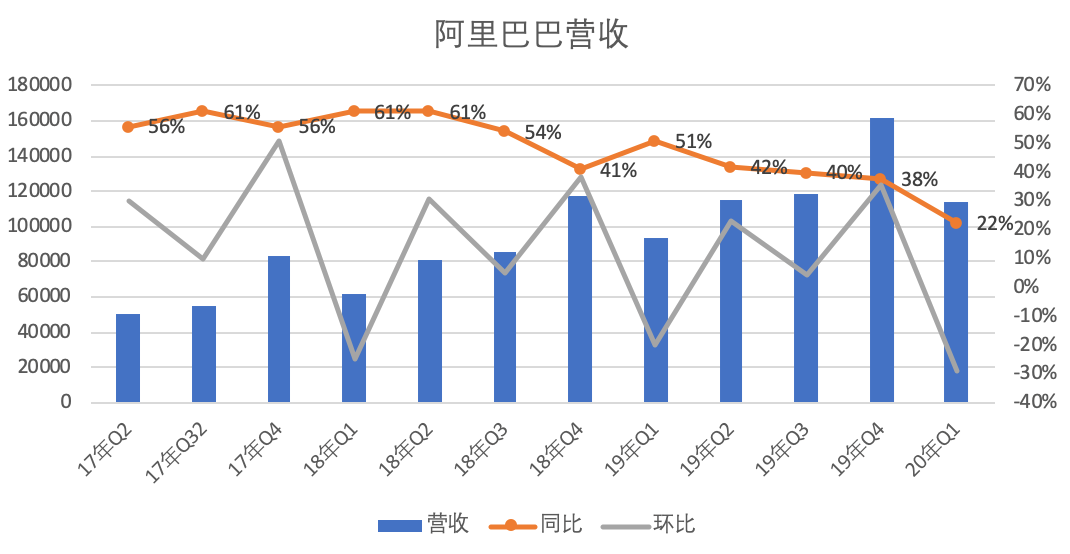

前浪平稳,阿里2020财年营收达预期,第四财季受疫情影响较大。

(阿里巴巴营收,制图:财报看公司)

2020财年,阿里巴巴集团收入同比增长 35%至 5097.11 亿元,达成了去年定下年度收入达 5000 亿元的指引,这得益于中国零售商业业务及阿里云收入增长。归属于普通股股东的净利润同比增长 70%至 1492.63 亿元,其中包括收到蚂蚁金服33%股权时确认的重大一次性股权收益692亿元,以及部分苏宁的市值下滑造成的股权减值;经调整 EBITDA (税息折旧及摊销前利润)同比增长 29%。

具体到3月份季度,也就是阿里巴巴2020财年第四季度,业绩受疫情影响较大。收入1143.1亿元,同比增长 22%;经营利润为71.31 亿元,同比下降 19%;经调整EBITDA同比增长1%至 254.40 亿元。

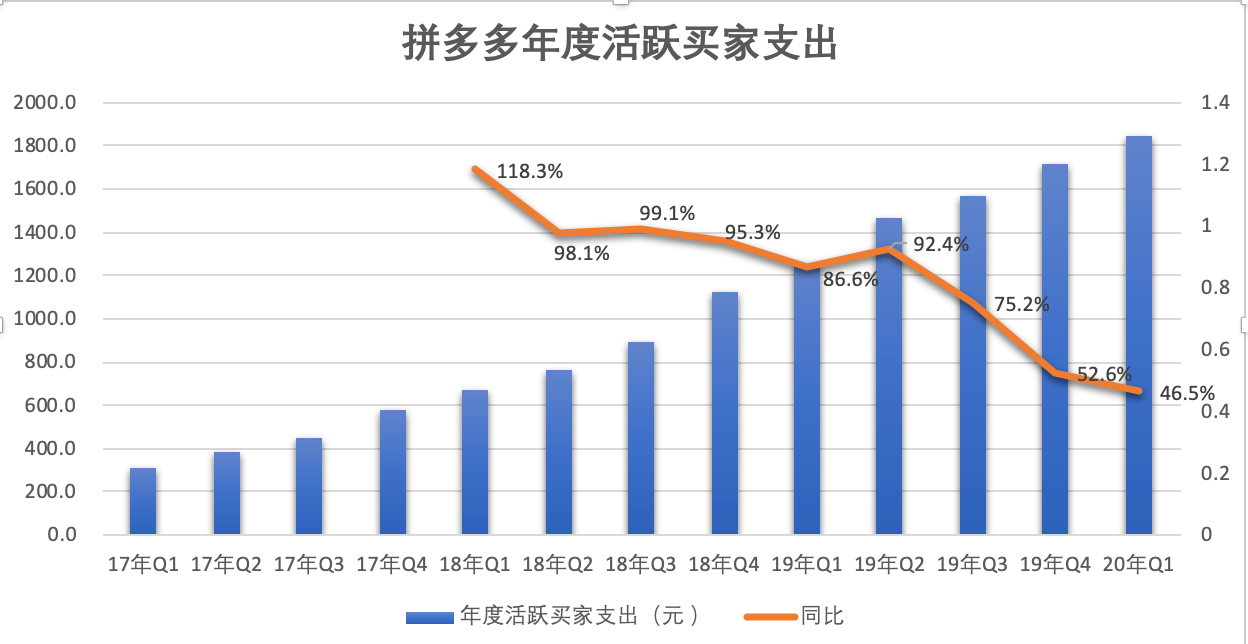

后浪凶猛,拼多多烧钱换增长获得6亿用户。

(拼多多营收,制图:财报看公司)

拼多多还在增长的路上一路狂奔。这一季度,在平台的销售与市场推广费用达到72.97亿元的刺激下,拼多多用户数同比增长超过40%,迈进了“6”亿时代。

拼多多2020年第一季度实现营收65.41亿元,同比增长44%;归属于普通股股东的净亏损为41.2亿元,亏损同比扩大119%;非通用会计准则下,拼多多2020年第一季度净亏损依然高达31.70亿元。

在一季度财报中,拼多多来自在线市场服务的收入54.9亿元,同比增长39.1%;交易服务收入10.5亿元,同比增长75.7%,为支付给第三方的交易服务费。据拼多多官方透露,目前依然保持0佣金。

受物流利好,京东基本保持住了营收增长势头,但净利润下滑。京东第一季度营收为1462亿元人民币,同比增长20.7%;归属普通股股东的净利润为10.7亿元,相比之下去年同期为73亿元人民币;非通用会计准则下,归属普通股股东的净利润为30亿元,去年同期为33亿元。

从业绩大盘上来看,三大电商都扛住了疫情肆虐的冲击,彰显了扎实的实力。阿里本季度的财报虽不可同日而语,但营收和净利润依然遥遥领先;京东单季度营收超过阿里,但净利润仍有近10倍差距;拼多多则在用户上对阿里和京东有了进一步赶超,但营收规模与两位“前浪”还有的数量级差距,净亏损也仍然不断扩大,还难言商业模式的健康和成熟。

市场依然青睐“增长的故事”,拼多多在财报发布之后,收盘逆势大涨超过14%。

疫情对电商产生了哪些可持续的影响?

疫情终究会过去,我们的视角还是更多地放在未来。当特殊因素消失,疫情对电商产生了哪些可持续的影响?

据《财报看公司》观察,主要有以下三个方面的改变:

消费习惯的改变——更多用户在线购物,购物品类拓展;

营销方式的改变——直播电商;

供应链的改变——更短(去中间商)、C2M(反向定制)

对于这些改变我们或许早已察觉,但疫情加速了变化的速度,且在一季度财报中,可以找到确切的数据印证。

1、消费习惯的改变——更多用户在线购物,购买品类拓展;

(制图:财报看公司,注:图中阿里巴巴相关均为中国市场数据)

在用户层面,三家公司都在不断触及用户量的高点。到2020年3月,阿里巴巴数字经济的年度活跃消费者在全球达到9.6亿,其中中国7.8亿消费者和中国以外1.8亿消费者。中国零售市场的年度活跃消费者达到7.26亿,比去年同期增加了7200万。另外,在中国零售市场上的移动MAU达到8.46亿,比2019年3月增加了1.25亿。

(制图:财报看公司)

拼多多本季度的平均每月活跃用户为4.874亿,比上一季度增长68%。2019年同一季度为2.897亿。到2020年3月,年度活跃买家为6.281亿,相比去年同期4.433亿美元增长了42%,每个活跃买家的年度支出为1842.4元。

同一时期,京东年活跃买家总数达到3.874亿,较去年3.105亿人增长24.8%。2020年3月移动日活跃用户同比增长了46%。

目前拼多多和阿里、京东的用户重叠度尚未有确切数据,但的确有许多从未接触过电商的用户使用起拼多多。粗略推测,或许有约1亿新增电商用户,这个数量依然非常庞大。

而在购物品类方面,阿里巴巴方面披露,疫情为消费者在线购买日用品提供了机会。比如盒马鲜生收入在2月和3月强劲增长,第一季度在线购买约占盒马鲜生GMV的60%,同比增长10%。

拼多多方面也在财报电话会议上表示,疫情已经改变了零售行业。实体和线上的界限已经模糊了,包括一些高端的产品,类似于珠宝、食品等。拼多多CEO黄铮称,“在一季度中,我们观察到GMV分布与之前的水平有很大差异。 服装和快消品继续占本季度总销售额的绝大部分。与其他类别相比,服装受疫情的影响更大。”

2、营销方式的改变——直播电商;

疫情对电商营销方式也产生了极大的改变,直播电商已经从“锦上添花”变成了“前沿标配”。

“直播已经不仅仅是销售平台,还是一种和用户互动、去展现生活的方式。线上直播打破了消费者和商家之间的壁垒,也让消费者购买了很多本来不会在线上购买的产品,比如说珠宝和海鲜。”

淘宝直播作为电商直播购物的绝对领先者,数据更加亮眼。第一季度,淘宝直播上使用直播的日活跃商家数同比增长88%。截至2020年3月止财年,淘宝直播带来的GMV同比增长超100%。

京东直播业务负责人张国伟在一次演讲中称,2020年是电商直播的中场战事。不过,京东直播却一直不温不火。据科技行业研究员徐沐尘分析,“电商本质上是商品信息平台,淘宝和京东的内容创造是UGC和PGC的差别。京东没能跟上“直播带货”的风口,某种意义上是无可奈何的事情。”

3、供应链的改变——更短(去中间商)、C2M(反向定制);

疫情期间,不少人都会通过电商采购农产品,生鲜、防疫物资甚至一切生活用品,用户购物渠道的改变,促使零售商、生产商都面临进一步线上化。

这其中,既有拼多多、京东、淘宝通过直播方式上线的助农产品,也有针对用户需求开拓工厂提供口罩、酒精等C2M产品。既有通过盒马鲜生直接采购,也有通过淘鲜达将实体门店运营的各个元素进行全方位数字化。截至2020年3月31日止12个月,以淘鲜达为主的阿里巴巴商业平台,为高鑫零售带来的收入约占其总收入的10%。

竞争趋势

电商的流量、用户的争夺越来越接近市场天花板,随着拼多多这条“鲶鱼”不惜成本补贴和推广的搅局,让电商的竞争更加白热化。

当前,拼多多面临的下一个战场正是“品牌商家”,熟悉拼多多的人已然发现,不少熟悉的日化、美妆、服饰品牌已经入驻,随着战略注资国美,众多电器品牌更是快速揽入怀中。

而这些正是京东、天猫的腹地,在不久的将来,会不会出现“三选一”事件也未可知。

后浪虽然凶猛,但离完善的商业生态系统的建设,还有很长一段路要走。

和京东相比,仓储物流的优势,金融系统的建立,京东到家等新零售业务,都还尚有很大差距。就不用提阿里巴巴的新零售布局、阿里云基础建设等等。

但此次疫情对全球经济波及面很广,业务摊子比较大的阿里反而因此受影响比较大,具体在四个方面的负面影响为:中国零售市场,本地消费者服务,国际零售市场和其他涉及旅游,运输和离线娱乐的业务。不过,阿里巴巴财报显示,3月份之后,各项业务已经恢复快速增长。

现金流方面,截至一季度末,拼多多账上现金及现金等价物和短期投资合计 426亿元(不含受限资金),宣称还将继续“百亿补贴”下去。同期,阿里巴巴非公认会计准则自由现金流达 1309.14 亿元。

“弹药物资”充足,电商“三国杀”也许才是刚刚启幕。