据港交所近日的披露,江苏省排名第三的纺织染色及整理服务供应商亚东集团控股有限公司再次向港交所主板递交上市申请。而其在2019年11月27日曾向港交所提交过第一次上市申请。

亚东集团最早创办于1993年,是优衣库、森马等知名服装品牌布料供应商之一,目前共计三条生产线总设计年产量为4208万米。

根据招股书,亚东集团计划将募股所得款项作以下用途:通过升级及改进现有产线及技术能力,包括建立设计研发中心与更新生产设备,在江苏省收购一间拥有年产能约10百万米至15百万米现有生产厂房的公司的控股权益来扩大产能;拓展产品范围,增加针织面料生产线;以及向欧美市场拓展和增强国内客户基础等。

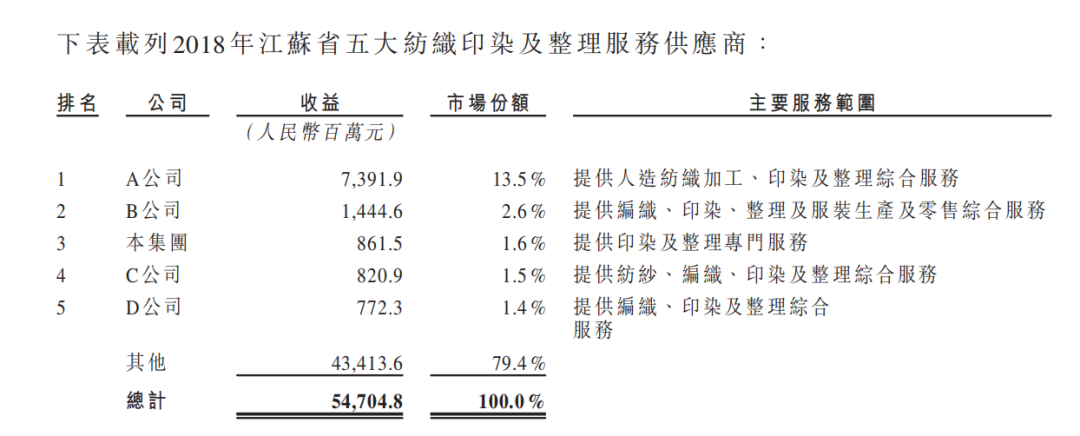

招股书指出,亚东集团2018年收益约人民币8.61亿元,2018年占中国市值约0.2%,在江苏省内市值约1.6%。2018年亚东集团在江苏省纺织染色及整理服务供应商中排名第三,而江苏省在全国纺织染色及整理行业五大产业集群中排名第二。

虽然噱头十足,但实际数据其实没那么好看。

中国纺织染色及整理行业市场分散,益普索咨询报告显示,2018年中国五大纺织染色及整理服务供应商的市场份额约为6.3%。从全国产业群来看,2018年产量排名第二的江苏省产量占比为12.7%,但第一名浙江省占比足足达到58.9%,占据行业大半江山。

从江苏省内数据来看,亚东集团也显得底气不足,2018年江苏省内五大纺织染色及整理服务供应商之中,亚东集团位列第三,收益与排名第一的A公司相差8倍,亚东集团在省内市场份额占1.6%,而A公司独占鳌头占据13.5%。

2017至2019年,亚东集团毛利润分别为8169万元、1.13亿元和1.29亿元,同期毛利率分别为12.3%、13.1%和14.9%。

据智研咨询数据,2017年至2018年,整个印染行业的平均毛利率分别为20%、15.6%,尽管受原材料涨价冲击,2018年行业毛利率有所下降,但亚东集团毛利率依然低于行业平均水平,但好在毛利率逐年上升,前景依然可期。

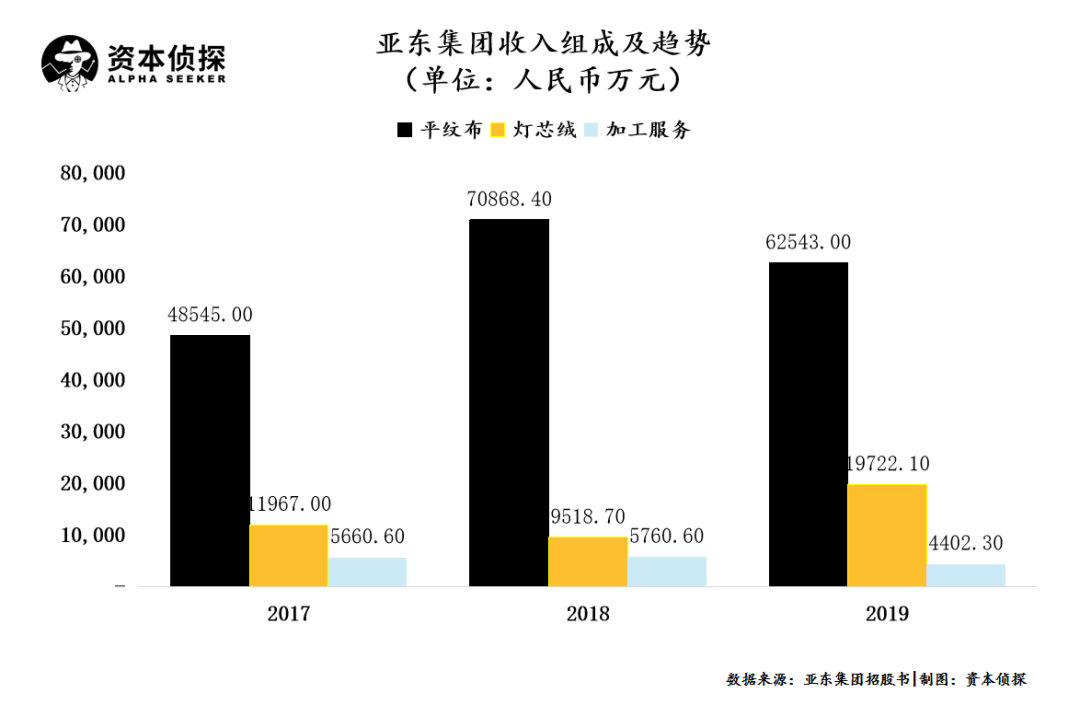

产品来看,亚东集团的纺织面料产品可分为两大类,即平纹布和灯芯绒。除此之外还提供加工服务。招股书显示,2017-2019年,公司分别实现收入人民币6.62亿元、8.61亿元、8.67亿元,其中销售纺织面料产品的收益占比分别为91.4%、93.3%、95%,加工服务的收益占比分别为8.6%、6.7%、5.0%。同时,两大类面料中,以平纹布销售为主。

以招股书特别列出的海外客户优衣库为例,亚东集团从2014年起与优衣库持续建立业务关系,并被优衣库评为其最信任的业务合伙人之一 。

根据益普索报告,包括亚东集团在内,优衣库在中国拥有28名纺织面料供应商,在全球拥有49名纺织面料供应商。看起来光鲜,但在大客户的供应商队伍中,亚东的位置也不过是“之一”而已。2018年,优衣库在亚东集团五大客户中排名第一,实现销售1.234亿元,占同期收益的14.5%。此后2019年,五大客户中优衣库位居第二,森马位居第一。

2017、2018及2019财年,来自最大客户的收益占比分别约为11.9%、14.5%及9.9%。而来自五大客户的收益占比分别约为41.3%、38.6%及38.1%。另外,森马同时还是亚东集团五大供应商之一,亚东从森马集团购买坯布,并向其提供染色和整理后生产的成品。

2017、2018年、2019年度,亚东集团向最大供应商进行的采购分别占总采购量的约32.1%、23.6%及19.7%,而向五大供货商进行的采购分别占总采购量的约64.2%、66.0%及62.1%。

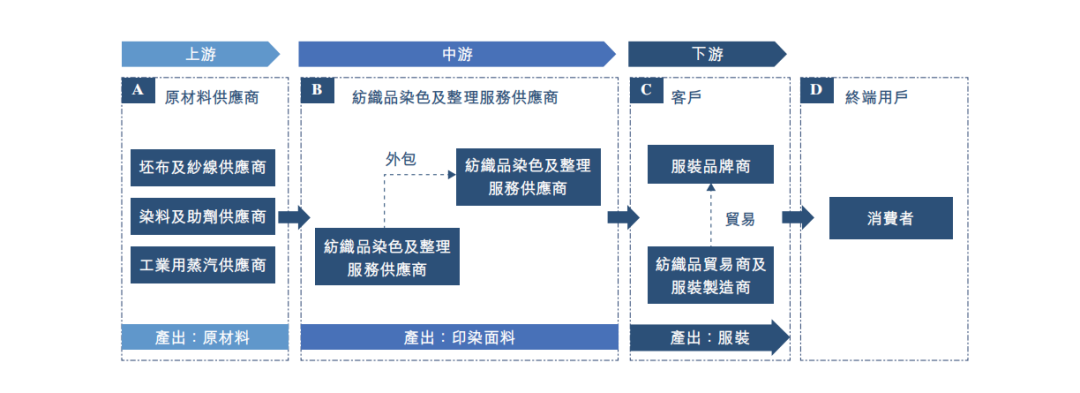

从行业来看,亚东集团处在整个纺织服装制制造流程的中间环节,从事设计、加工及销售纺织面料产品。收支一方面受上游原材料价格和供应商影响,另一方面受客户选择的影响。

按照行业惯例,由于服装行业流行款式、面料更新换代的频率较快,纺织染色及整理提供商与供应商与客户更倾向于签订短期合同,这一方面提高了其规避因依赖某一供应商或客户,而被其业绩环境所影响的风险。但同时一旦对方中断合作,亚东集团的业务就有下跌的风险。

资料来源:益普索咨询研究与分析

另外,来源于行业上下游的成本波动也将体现在亚东身上。

招股书显示,亚东集团的材料成本主要包括平纹及灯芯绒坯布、纺织染料、色剂及印染助剂等添加剂。2017-2019年,公司的材料总成本分别为4.66亿元、6.11亿元、5.97亿元,分别占销售总成本的80.4%、81.7%及81.0%。

从上游原料供应方来说,坯布价格受棉花产量影响,根据国际棉花咨询委员会(ICAC)发布的4月份全球产需预测称,新冠肺炎疫情将给全球棉花贸易、供应链和预测带来显著影响。由于市场种植意愿大幅减低,部分棉农举棋不定,今年棉花价格将可能产生波动。招股书称:“若未来材料价格上升,亚东集团可能无法将这部分风险转嫁给客户。”

招股说明书显示, 2019年公司毛利率略微提升主要是由于2018年上半年至2019年上半年,平纹布产品平均单价因市场状况略微增加3.4%;与此同时,自2018年起,亚东集团开始采购越南纺织面料,单位成本较低。截至2019年底每米平纹布的平均单价为18.4元,每米灯芯绒的平均单价为21.1元,加工服务的平均单价为每米4元。

但与此同时,公司灯芯绒产品因维持产品竞争力而采取的降价措施使得该产品的毛利率降低了近六个百分点,抵消了平纹布的增幅。

在下游链条,情况也不容乐观。据海关总署统计数据显示,2020年1月-2月,中国纺织品服装出口额为298.35亿美元,同比下降20.0%。其中,纺织品(包括纺织纱线、织物及制品)出口额为137.73亿美元,同比下降19.9%,服装(包括服装及衣着附件)出口额为160.62亿美元,同比下降20.0%。

疫情冲淡了原本“金三银四”的服装出口旺季,并且由于海外疫情的升级,今年下半年的服装需求也将大幅下跌。而在国内,根据中国纺织工业联合会的调研,截至3月13日,企业订单量达到正常情况八成的只有44.6%,有56.4%的企业选择需求不足、渠道不畅为当前生产经营面临的主要困难,已经超过了选择用工、物流等困难选项的企业比例,行业整体状况恢复缓慢。

另外,招股书还指出,与多数劳动密集型企业相似,亚东集团也面临用工成本升高的问题。

随着我国用工成本逐渐趋高,众多制造业厂商已经将工厂转向东南亚、非洲等地,亚东集团目前依赖的大客户如优衣库倾向于对成本进行严格管控,倘若亚东集团在价格上不再具备优势,便可能面临丧失客户的风险。

招股书表示,为降低经营成本,亚东集团计划将中国境外生产设施扩至东南亚,以提高自身的竞争力,特别是适合海外市场客户及在东南亚拥有其指定制造商的直接品牌运营商。