奋力爬出低谷的京东,交出了2019年的成绩单。

今日(3月2日),京东发布了2019年第四季度及全年业绩。从财报来看,京东虽然在努力重回正轨,但距离重返高光时刻还有一段距离。

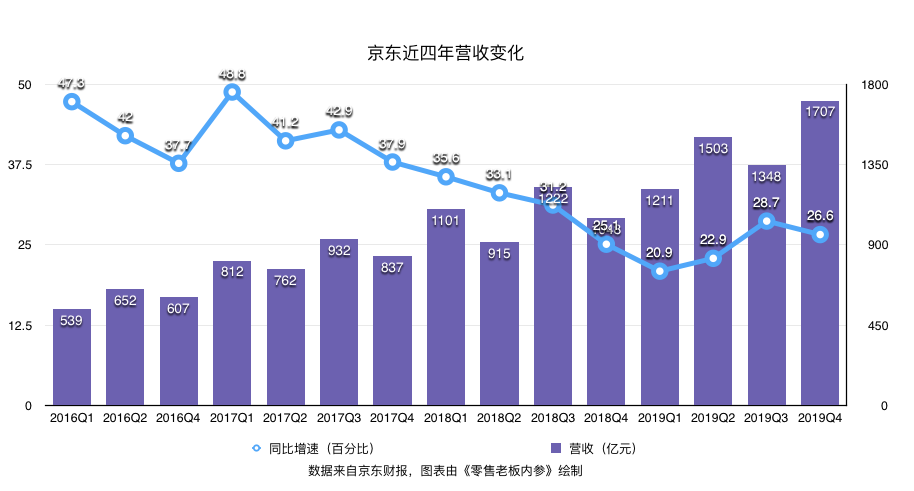

先看最重要营收数据:2019年,京东集团全年净收入为5769亿元人民币(约829亿美元),Q4的净收入为1707亿元人民币,两个数据的同比增速都有所放缓。

不过好消息是,京东用户数保持了前三个季度的增长态势,且增幅创下了过去12季度以来的最好成绩。2019年京东的年活跃购买用户数,增长至3.62亿。

同时在上个财年和Q4财季,京东在美国通用会计准则下(GAAP)与非美国通用会计准则下(Non-GAAP),归属于普通股股东的净利润均实现盈利,且较去年和上一季度同期大幅增长。

看上去,一切似乎在重回正轨。但事实上,也没有表面上看起来那么乐观。

2019增速有所放缓

2019年,京东集团全年净收入为5769亿元人民币(约829亿美元),同比增长24.9%,营收增速继续下滑,较2018年又跌了近3个百分点。但相较于至暗2018财年下滑11个百分点,还是有不小的改善。

单看Q4净收入增速也在连续三季度的上扬后再度下行,2019年Q4,京东集团的净收入为1707亿元人民币,同比增速26.6%的,上一季度这个数字是28.7%。

图为京东过去四年营收变化(零售老板内参制图)

而阿里的存在,让京东无法用进入业务成熟期之类的理由,来解释天花板的到来。

同期发布财报阿里,不管是整体业务增速还是核心电商增速,都远高于京东。拿核心电商来说, 阿里Q3财季(对应自然年的第四季度,即包含双11档期的季度)同比增长37.6%, 2019年全年同比增长42.4%。

不过客观来说,增速放缓已是行业内常态,不管是阿里、拼多多都不外乎如此,也不该指摘过多。另外,此次京东财报中的净利润和用户数方面的数据,还是可圈可点的。

净利润方面,2019 年第四季度归属于普通股股东的净利润为 36 亿元人民币(约 5 亿美元),2018 年同期为归属于普通股股东的净亏损 48 亿元人民币。2019 年第四季度非美国通用会计准则下 (Non-GAAP)归属于普通股股东的净利润为 8 亿元人民币(约 1 亿美元),2018 年同期为 7.5 亿元人民币。

2019年全年归属于普通股股东的净利润为122亿元人民币(约18亿美元),非美国通用会计准则下(Non-GAAP)归属于普通股股东的净利润增长211%至107亿元人民币(约15亿美元)。

用户数回升,营销费在涨

2018年Q3财季,京东年度活跃用户数,出现上市以来的首次下滑后(不排除京东修改用户数数据统计口径)。用户数一直是京东近几次财报中,颇受关注的一个数字。

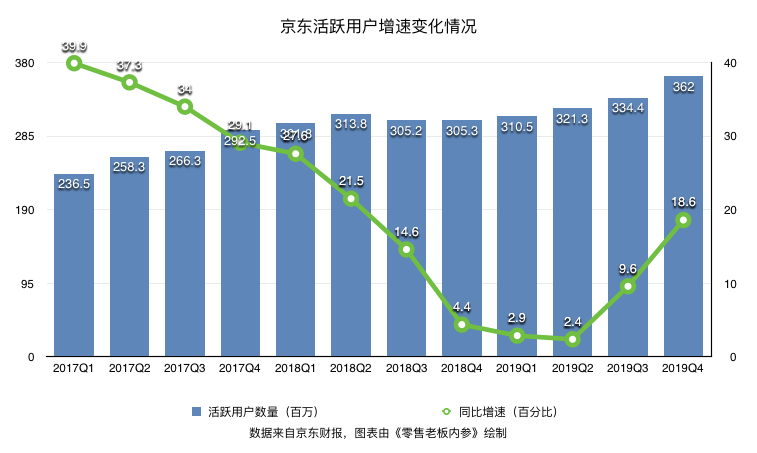

2019年Q4财季,京东用户数保持了前三个季度的增长态势,且增幅创下了过去12个季度以来的最好成绩。

2019年京东的年度活跃购买用户数增长至3.62亿,环比截至第三季度末的年度活跃购买用户数增长2760万,环比增长8.3%。增速相较于第一季度至第三季度的1.7%、3.5%和4.1%,呈现出了明显的加速增长态势。

图为京东活跃用户增速变化趋势表(零售老板内参制图)

去年一年京东提到最多的,就是对于低线城市的下沉,并做出了一系列的相关布局。

比如上线了全域社交平台京喜;推出了以微信群为媒介搭建私域流量生态的社群型社交电商“京东超新星计划”;京东家电专卖店、京东帮服务店、京东便利店等实体店全面落地;集合了各类社区服务的社区业态“七鲜生活”开业(目前暂在北京地区)……

从财报中来看,这些策略是奏效的。财报显示,2019年第四季度的新增用户中,超过七成来自3-6线城市。

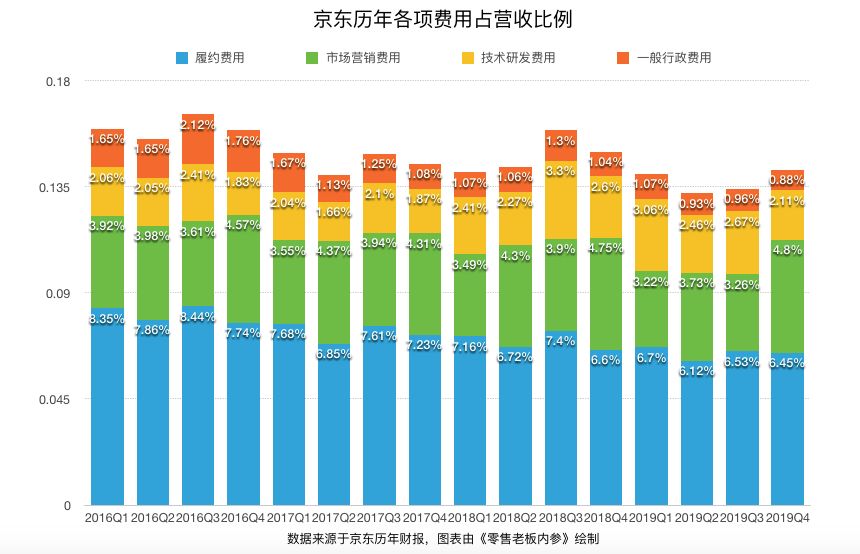

不过伴随着用户数的上升,包括履约、营销等在内的多项成本也都有所上升。Q4整体收入成本较Q3增长了26.8%,为1467亿元 (211亿美元)。财报中,将这项成本的增长原因,归结于公司的线上销售业务,和第三方物流服务规模的扩大。

图为京东历年各项费用占营收比例(零售老板内参制图)

本季度,履行费用从去年同期的 89亿元人民币,增长到2019年第二季度的110亿元人民币,增幅为11.4%;营销费用从53亿元人民币,增长到56亿元人民币,增幅为24.1%;技术研发投入从36亿元人民币,增长到2019年第二季度的37亿元人民币;一般和行政费用从14亿增至15亿元 。

放到全年来看亦然,收入成本较2018年增长了24.3%,达到了4925亿元人民币 (707亿美元),其中各项成本都有不同比例的上升。

值得一提的是,Q4 的营销投入达到了近几年来的最高。这对应到用户数的大幅增长上,不免有点花钱买流量之感。

净服务收入继续提升

从“商品”向“商品+服务”转变,是京东近两年寻找新增长点的主要路径。

自营业务毛利润率,难以覆盖成本,是京东长期存在的一个困境,也是很多人认为京东模式“规模不经济”的原因。所以这几年,京东一边扩大商家入驻,一边开始将搭建多年的供应链、物流能力逐渐变现。

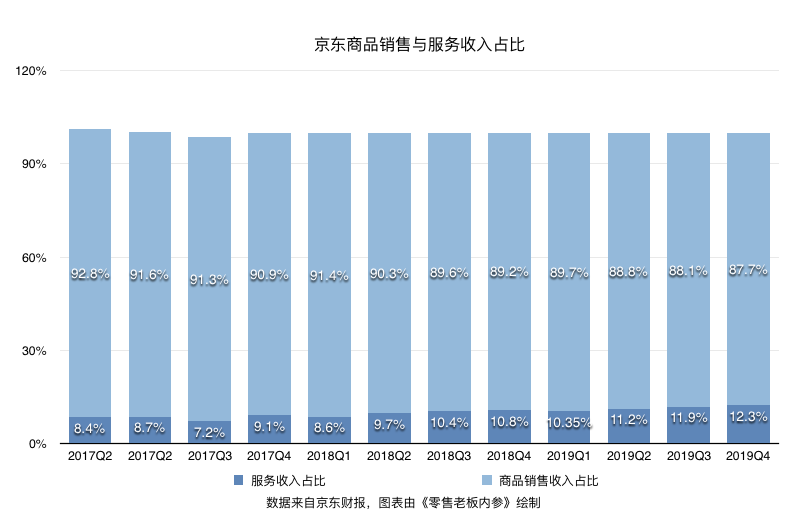

一系列动作下来,反映在财报上就是,服务性收入增速超过自营商品销售,占比不断提升。这对于京东来说,是个好现象。

从财报数据来看,不管是Q4还是全年,京东的净服务收入(主要包括平台及广告收入、物流和其他服务收入)占净收入的比重都有所上升。

图为京东商品销售和服务收入占比(零售老板内参制图)

财报显示,2019 年Q4京东的净服务收入为 210 亿元人民币,同比增长 43.6%。2019 年全年净收入为 5769 亿元人民币,同比增长 24.9%。其中来自于物流及其他服务收入的占比也从2017年、2018年的16.8%、27.0%大幅增长至2019年的35.5%。

而伴随着净服务收入的提升,业务规模的扩大,履约费用率也在下降,在二季度京东集团董事局主席兼CEO刘强东曾透露,京东物流已接近盈亏平衡。同时在一线城市的投资已经结束,履约费用率在逐步下降。

财报显示,2019年第四季度的履约费用率从上季度的6.6%下降到了6.4%。2019年全年的履约费用率,也从上一年的占净收入的6.9%下降到6.4%。

曾被质疑投资大回报慢的物流业务正在回报京东。但不得不说的是,物流能够贡献的收入终究有限,而且对投资人来说也不够“性感”。

物流行业的老大顺丰,毛利率都长期不高于20%。说到底,物流赚的还是辛苦钱。这不是投资人想要看到的想象力,也不是京东该有故事。

重回700亿美元的市值,京东还有很长路要走。

附:京东2019财年年报+Q4季报业绩要点

以下为2019 财年第四季度和全年业绩要点:

2019 年第四季度净收入为 1707 亿元人民币(约 245 亿美元),同比增长 26.6%。2019 年第四季度净服务收入为 210 亿元人民币(约 30 亿美元),同比增长 43.6%。2019 年 全年净收入为 5769 亿元人民币(约 829 亿美元),同比增长 24.9%。2019 年全年净服 务收入为 662 亿元人民币(约 95 亿美元),同比增长 44.1%。

2019 年第四季度经营利润为 5 亿元人民币(约 7610 万美元),2018 年同期为经营亏损 9 亿元人民币。2019 年第四季度非美国通用会计准则下(Non-GAAP)经营利润为 7 亿 元人民币(约 1 亿美元),2018 年同期为 3 亿元人民币。2019 年全年经营利润为 90 亿 元人民币(约 13 亿美元),2018 年全年为经营亏损 26 亿元人民币。

2019 年全年非美 国通用会计准则下(Non-GAAP)经营利润增长 364%至 89 亿元人民币(约 13 亿美 元),非美国通用会计准则下(Non-GAAP)经营利润率为 1.5%。2018 年全年非美国通 用会计准则下(Non-GAAP)经营利润为 19 亿元人民币,非美国通用会计准则下 (Non-GAAP)经营利润率为 0.4%。

2019 年第四季度归属于普通股股东的净利润为 36 亿元人民币(约 5 亿美元),2018 年 同期为归属于普通股股东的净亏损 48 亿元人民币。2019 年第四季度非美国通用会计准 则下(Non-GAAP)归属于普通股股东的净利润为 8 亿元人民币(约 1 亿美元),2018 年同期为 7.5 亿元人民币。

2019 年全年归属于普通股股东的净利润为 122 亿元人民币 (约 18 亿美元),2018 年全年为归属于普通股股东的净亏损 25 亿元人民币。2019 年 全年非美国通用会计准则下(Non-GAAP)归属于普通股股东的净利润增长 211%至 107 亿元人民币(约 15 亿美元),2018 年全年为 35 亿元人民币。

2019年第四季度每股美国存托股份稀释后净收益为2.44元人民币(约0.35美元), 2018年同期为每股美国存托股份稀释后净亏损3.32元人民币。2019年第四季度非美国 通用会计准则下(Non-GAAP)每股美国存托股份稀释后净收益为0.54元人民币(约 0.08美元),2018年同期为0.51元人民币。

2019年全年每股美国存托股份稀释后净收 益为8.21元人民币(约1.18美元),2018年全年为每股美国存托股份稀释后净亏损1.73 元人民币。2019年全年非美国通用会计准则下(Non-GAAP)每股美国存托股份稀释 后净收益为7.25元人民币(约1.04美元),2018年全年为2.35元人民币。

2019年全年的经营现金流增长至248亿元人民币(约36亿美元),2018年全年为209亿 元人民币。剔除经营现金流中京东白条的影响,2019年全年的自由现金流增长至195亿 元人民币(约28亿美元),2018年全年的自由现金流为流出79亿元人民币。

2019年的年度活跃购买用户数从2018年的3.053亿增长18.6%至3.620亿。2019年12月, 京东移动端月活跃用户数较2018年同期增长41%。