对一些早教培训机构的经营者而言,行业不景气已经不算是新闻了。近两年,早教领域频频爆出关店跑路事件。有从业者感叹,“本身就是江河日下。”

广义上,早教泛指0到6岁儿童的学前教育,它也被视为千亿级的市场。国内所谈的早教,主要指为上述阶段的儿童提供早期学习服务,相关机构包括美吉姆、金宝贝、红黄蓝等大型早教连锁,以及长尾市场上的一众小型早教店。

早教涵盖语言、音乐、舞蹈、美术、体能等各类培训,以亲子课程为主要形态。在早教从业者看来,其课程毕竟经过科学的设计,“上比不上好。”但有家长表示,早教只是部分人的需求,“很多家长并不认同早教的理念。”

作为非刚需市场,竞争加剧、市场变化、成本上升、政策整顿,任何一项因素,都足以让一家早教店死亡。在今年,早教机构的生存似乎变得更艰难了。

随着国家对托育的鼓励,部分早教机构尝试融入托育业务,单纯以托育业态切入的机构也迅速增多。托育主要为0岁~3岁儿童提供托管、保育服务与早教类课程。有分析认为,托育机构的模式在经营层面盈利能力优于早教,但托育要想成为一门赚钱的生意也并不容易。利好的政策很容易让创业者盲目乐观,0岁~6岁的教育市场中,依然还有很多“坑”。

“做不下去”的早教店

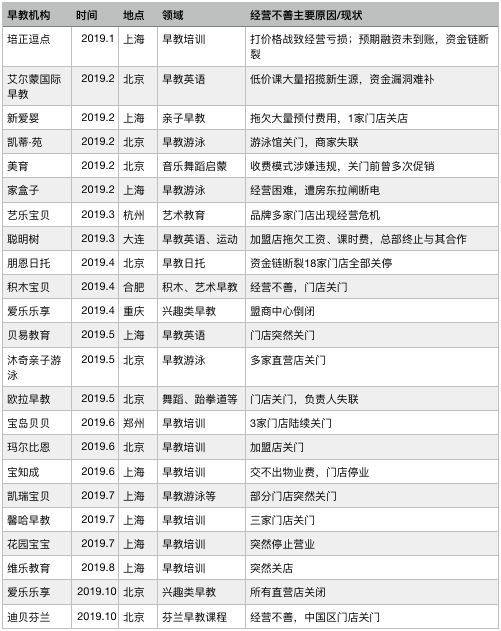

据不完全统计,仅在公开媒体披露的报道中,早教行业从今年1月至11月出现停业、关店甚至跑路失联的机构超过二十家,其中不乏凯瑞宝贝、家盒子等规模较大的老品牌。

经营困难的原因不一而足。既有打价格战致亏损、总部盟商纠纷等内因,也有房租人力成本升高、外部融资未到账等外部因素。“怎么死的,可能有一百种不同的原因。”学知年创始人孔清说。

△ 2019年1月~10月早教行业部分闭店机构,芥末堆据公开资料整理。

北京家长赵宇函是几起早教机构跑路的亲历者,所幸的是,未消课的金额并不多。赵宇函此前是一家早教游泳馆培优天地亚运村店的客户,但该店负责人在未通知家长的情况下突然失联,销售也随之离职。赵宇函当初花了六千多元报课,最终只上了不到两千的课程。

“总部给我打电话,让我们提供了单据,还安排人说去望京上课,结果望京店自己的会员都排不开课,钱我后来也没追。”赵宇函说。

赵宇函把这次的经历当花钱买教训,“吃一次亏我就知道套路了。”她回忆道,自己后来还接到过童话奇缘亚运村早教店的销售电话,在邀请下体验了芭蕾舞课程。虽然感觉老师比较专业,但赵宇函没有报班,一是因为非刚需,二是觉得业务员在说谎。“销售说有孩子从三四岁就开始在店里学,实际上它刚成立不久。”

这家分店不久后也倒了。据北京晚报报道,今年10月中旬,童话奇缘亚运村店突然关门,数十位家长前往商场要求维权。据查,童话奇缘与爱乐乐享早教属于同一法人。中闻律师事务所闫创律师称此案为“机构违约”,但是否涉嫌犯罪还需由警方认定。

内外承压

吃好早教这块蛋糕并不简单。

固定成本高企是早教机构发展最大的天花板。早教店一般布局在商场、社区底商等处,租金高而坪效低。学知年创始人孔清告诉我们,“老师的成本会吃掉收入的50%,租金占掉20%~30%,再加上运营成本,基本上钱就不怎么赚了。”

机构难挣钱意味着难以吸引优质师资。孔清表示,“行业工资收入不高,进来的老师有很多大专生、中专生,稍微培训下就直接上岗。”师资专业性没有本质提升,带来的结果就是课程质量无法提升,进而影响完课及续课等一系列指标。

早教机构的盈利能力与完课率息息相关。资深从业者张洪伟认为,小型早教店的完课率非常低。“每次都需要由家长带孩子去机构上课,消课环节与天气、孩子的状况以及家长的时间直接相关。”不固定的上课时间造成的结果是异常漫长的消课过程。“课程费用记不到早教店的当期收入之中,机构基本上都是‘寅吃卯粮’。”

对于早教机构的盈利能力,广证恒生新三板研究极客分析师黄菀曾撰文称,在1681个早教店组合模型中,约有27%的组合处于亏损状态,机构满班率和消课率都相对偏低;约有30%的组合净利率介于10%~20%之间;约24%的组合处于微利状态;组合净利率超过20%的只占19%。

除了账面成本高,早教课程的非刚需性及在参差不齐的质量,也让小型机构极易遭到洗牌。

目前,市面上头部的早教机构美吉姆、金宝贝源自国外品牌,此外还有红黄蓝、运动宝贝、东方爱婴等本土崛起的公司。“早教课程有几种,第一是国外的课程,机构直接购买过来;第二是中国人自己编的,可能买一点就开始上了,但是没有研发能力的话,很难持续。”孔清估计,市面上90%的早教课程都是东拼西凑,这也让小型早教店缺乏核心竞争力。

2018年下半年,政府出台了一系列关于培训机构、幼儿园等领域的治理政策,如“生均面积不低于3平方米”、“消防、环保、卫生须合规”、“一次性收费不得超过3个月”等。早教店游离于监管的灰色地带,但被查处的机构大都难逃闭店整改的命运,发展可谓雪上加霜。

托育:更优的模式?

在学知年成立之前,孔清也是一名早教从业者。他表示,“早教课程本身经过科学系统的设计,上比不上好。”不过,行业的不景气以及托育的兴起,让他选择转向社区型托育产品。

在2019年亚洲幼教年会演讲上,上海爱蕊教育科技有限公司董事长陈炜将早教、托育及幼儿园分别比作甜品、辅食和正餐:虽然各有功效及受众,但从产品属性而言,早教只是非刚需品,托育则属于半刚需。

“很多家长并不认同早教的理念,觉得自己带也ok。但学前教育这段时期,有些家长没时间带孩子,会选择直接放到托管班。”赵宇函说。

虽然固定成本上升、优质师资难寻是早教和托育两个业态的共性,但在部分从业者看来,托育有望成为早教的替代者。内容层面,托育能够涵盖早教课所具备的功能;同时在运营层面,托育机构的场地利用率高于早教,消课也更具有确定性。

“早教的孩子哪一天来上课,完全不受机构控制;而托育是固定的,周一至周五早晨八点到下午五点,场地从头到尾都在利用,收费也是按月制的。”张洪伟表示,“如果未来托育行业能起来的话,单纯做早教的机构存在的价值就很小了。”

据广证恒生黄菀的分析,“早教需要保持60%左右的消课率才能获得托育机构同等水平的净利率。在市场普遍运营能力的水平下,经营托育业态的盈利能力大概率要优于早教业态。”

政策层面,托育也正处于利好时期。今年5月,国务院发布《关于促进3岁以下婴幼儿照护服务发展的指导意见》,要求到2020年前,初步建立婴幼儿照护服务的政策法规体系和标准规范体系,并建成一批具有示范效应的婴幼儿照护服务机构。

0岁~6岁教育市场融合加速,但还需审视

孔清感到,今年托育机构的发展更快了,而传统早教的发展更加艰难。“做早教的现在很少不做托育。”0-6岁教育市场的融合与整合已经开始,这种变化在大型早教机构的资本动作中也可窥知一二。

2018年11月,早教品牌美吉姆被三垒股份以33亿元收购。2019年10月,金宝贝花费上亿元,战略投资MoreCare茂楷婴童学苑,助其打造集托育服务、亲子教育、早教培训一体的托育3.0模式。11月,瑞思教育投资的早教品牌NYC纽约国际儿童俱乐部推出早教托育一体化品牌NYC纽乐堡早教托育中心,进军托育行业。

目前的托育市场有着巨大的空白。晨风教育发布的《2019年~2020年中国婴幼儿托育产业发展白皮书》显示,家长托育需求率为48%,而目前0岁~3岁儿童的入托率尚不足5%。但值得注意的是,尽管托育乃至整个早期教育市场的发展尚处蓝海,“坑”依然存在。

“很多托育机构都是叫好不叫座。跑路的不一定是早教,托育倒闭的也很多。”张洪伟提醒道。

上海是最早出台托育细则的地区。2018年4月底,上海出台了3岁及以下幼儿托育的指导意见、管理办法及设置标准等系列文件。其中要求,幼儿人均建筑面积不得低于8平方米。

“生均面积高,同时要求消防、通风等保障措施;此外托育机构的师生配比非常高,导致机构开办成本太高。”张洪伟说,“孩子招生是个非常缓慢的过程,如果没有一定的资金保障,你就扛不住前期。”

从早教转行托育的朋恩日托,在今年4月不得已将18家门店全部关闭。其创始人张云鹏提到,在团队打磨好单店模型,并计划通过融资进行规模化复制之后,由于未完成业绩对赌,朋恩日托只有两家中心完成正向现金流,公司资金压力急剧增大。随着内部矛盾激化,加之外部经济形势不好、创投基金税负暴增、政策整顿等原因,朋恩日托整体崩盘。

“政府制定政策的初衷是好的,但落地实行过程中有一定差距。同时,托育创业者在政策推动下容易盲目乐观,纷纷地进来,进来后发现是个巨大的坑。如果没有这个能力填坑的话,最后就只能甩手。”张洪伟说。

实际上,在美、德、法、日等国,保育类工作均由国家主导。“任何一个国家,托育都不是很赚钱的生意,而是需要国家拿大钱来砸的民生工程。”张洪伟说,“如果把它丢给民间,自然而然就会催生出一个行业,以赚钱为目的,就容易出现各种问题。”