桃李面包一上市便不断融资上马新项目,然而其上市首发的募投项目却一拖再拖,进度缓慢。待到限售股一解禁,大股东们便频繁减持,大肆套现,而减持背后,是公司收入增长受限,市场扩张的艰难。更令人担忧的是,其多项财务数据疑点重重……

11月15日,桃李面包再次发布了股东减持公告。实际上,自2018年12月24日,桃李面包首发限售股全面解禁后,该公司的原始股东们便开启了抛售模式,频繁减持套现,涉及金额约12.93亿元。

大股东们密集减持的事实,似乎意味着股东们对于公司未来的发展信心不足。事实上,从经营层面来看,近年来桃李面包营收增速不断下滑;上市公司虽频繁募资,但首发募投项目却被一再搁置,进度迟缓;更关键的是,其财务数据还存在诸多的疑点。

募资数十亿 首发项目却迟滞不前

桃李面包成立于1997年,2015年12月22日成功上市首发,彼时募集资金6.19亿元,主要用于4个募投项目,即沈阳面包系列产品生产基地建设项目、面制食品生产加工二期项目、哈尔滨面包系列产品生产基地建设项目、石家庄桃李面包系列产品生产基地建设项目,以解决桃李面包当时产能不足的问题,助其进一步扩大市场。

2017年12月8日,桃李面包再次开启了融资模式,以36元/股的发行价非公开发行股份,向特定投资者定向增发2050万股,募集资金7.38亿元,主要用于武汉、重庆以及西安烘焙食品生产项目的建设。2019年9月18日,其再次发行了10亿元的可转换公司债券,用于江苏、四川、青岛、浙江生产基地的建设。

上市不到4年的时间,仅以上几次,桃李面包融资金额合计就达到了23.57亿元,然而,令人担忧的是,其一边在大量融资上马新项目,但另一边,其2015年首发时的募投项目却被一再搁置,目前项目进度近乎处于停滞的状态。

该募投项目为沈阳面包系列产品生产基地建设项目,根据招股书披露,桃李面包承诺该项目,预计总投资额为4.3亿元,拟投入募集资金2.43亿元,建设期为18个月,建成后将新增产能6万吨,该项目正是首发时桃李面包拟投入资金最多,释放产能最大的建设项目。

可是,根据桃李面包2019年3月20日发布的募集资金专项报告显示,截至2018年末,沈阳桃李面包系列产品生产基地已累计投入的募集资金总额仅有39万元,投入进度为0.16%,并且该项目的预定可使用状态日也推迟至2021年6月。令人疑惑的是,首发招股书中该项目的建设工期为18个月,也就意味着该项目完工时间约在2017年6月左右,如今工期后延了4年之久,那么究竟是什么原因导致一个本该在两年前就完成的项目一拖再拖?

《红周刊》记者查阅其历年公告发现,桃李面包在2018年3月发布了变更部分募投项目实施主体及实施地点的公告,称该项目因高铁规划占用及地上有高压线无法施工,从而导致公司未能按时开工,现已另置换价值相当的建设土地,同时公司已于2017年3月取得相应置换的建设用地,并已办理完毕土地使用权证。

也就是说因市政规划原因导致项目迟迟未动工,但可疑的是,桃李面包称其早已于2017年就已定好新址并获得土地使用权证,并且根据2018年4月19日发布的《2017年年度股东大会决议公告》,募投项目实施主体及实施地点的议案的决议也已获得全票通过,若按此进度,18个月的工期理应在2019年末完工,但其2019年半年报显示,该项目的工程进度仅为5.9%。

沈阳面包系列产品生产基地建设项目不但是桃李面包在建项目中产能最大的项目,而且其主要销售地区也位于东北,然而其为何对核心地区的关键项目一再拖延?这着实令人不解。

营收增速放缓 大股东疯狂减持套现

2016年至2018年,其营收增速分别为28.95%、23.42%、18.47%,增速逐年放缓。2019年三季度,桃李面包营收增速再次下滑,仅为16.95%,对此中国食品产业分析师朱丹蓬认为“对于烘焙行业来讲,目前营收增速若低于20%,则相对来说成长偏缓”。

事实上,桃李面包在销售方面正面临市场难以开拓的问题。目前其产品的销售区域主要集中在东北、华东、华北等地区,在华南地区的渠道布局则一直不佳,这或许也是影响其收入增速的一项重要因素。其在2019年半年报中曾表示,2019年上半年司重点开展的工作便是加快战略性区域销售网络建设,加大力度拓展华东、华南等新市场。然而这在分析师眼中看来,似乎并不是一件容易的事情,朱丹蓬认为,华南地区最早开始踏足烘焙行业,区域竞争力极强,故桃李面包在华南地区的竞争压力较大。同时桃李面包虽然为短保面包,但其保质期冬季在5-7天,存货周转率长达12天,一般来讲时间越长口感越差,而华南地区高消费、高要求的消费人群聚集,这也是桃李面包在华南地区难以扩张的重要原因。

此外,据桃李面包半年报显示,2019年上半年其华南地区实现营收1.74亿元,占比仅为6%(未扣除分部间抵销),同时位于上海、深圳、武汉、江苏、合肥、广西、长沙、厦门等华南地区的子公司仍处于亏损的状态。

虽然桃李面包市场扩张艰难、营收增速迟缓,但与之相反的是公司股价走势喜人,桃李面包上市首发价为13.76元/股,近年来股价不断走高,今年10月份其股价达到了历史最高的51.20元/股。

2018年12月24日,桃李面包迎来首次公开发行限售股的大规模解禁,本次解禁数量占总股本的比重高达83.07%,也意味着其限售股全部得到解禁。然而解禁5天后,即2018年12月29日,上市公司便发布减持公告,吴志刚、盛利及盛雅萍拟合计减持2%的股份。

从股东结构来看,桃李面包是家族企业,实际控制人为吴学群、吴学亮、吴志刚、盛雅莉和吴学东五人,其中吴学群、吴学亮和吴学东为兄弟关系,吴志刚和盛雅莉是三人的父母。自股票解禁后,桃李面包多次发布控股股东及其一致行动人减持的公告,仅2019年不足11个月的时间里,其家族成员合计减持套现金额就高达12.6亿元,可谓赚得盆满钵溢。然而,股东的频繁密集减持,是否意味着大股东们对于桃李面包未来的发展信心不足,否则又何必着急减持套现呢?

营业收入涉嫌虚增

财报显示,桃李面包2018年营业收入金额达48.33亿元(如表1),考虑到其适用于16%的增值税税率(注:自2018年5月1日起,增值税税率由17%下调至16%,故按月平均计算),推算出其含税营业收入金额约为56.23亿元。同期其合并现金流量表中的“销售商品、提供劳务收到的现金”的金额为54.10亿元,考虑当期预收账款的减少额10.46万元,再将其与含税营业收入相互勾稽,其收到的现金相比含税营收少了2.13亿元。按照常理,该部分收入因为当期未收到现金,理应导致经营性债权出现同等规模的增加,那么桃李面包的相关债权是否如此变动呢?

具体来看,在其合并资产负债表中,桃李面包2018年的经营性债权仅有应收账款,金额为4.29亿元,较2017年应收账款3.32亿元增加了9700万元。同时,其2018年应收账款坏账准备金额为2702.22万元,较2017年末增加了800余万元,因此,2018年桃李面包应收账款实际增加金额为1.05亿元,这与2.13亿元理论值相差了1.08亿元,也就意味着桃李面包有1.08亿元的营业收入没有相关债权的支持。

当然,还要考虑到其将应收票据背书支付供应商货款未体现为现金流从而导致差异的情况,那么桃李面包真的存在如此大额的票据背书吗?根据其历年财报显示,自2015年起,其应收票据的金额便均为零,并且对此未披露其他信息,这或意味着其本身使用票据结算的方式较少,因此应收票据的背书仍无法解释差异原因,这就需要桃李面包给出具体的说明了。

同样的方式核算其2017年的数据,仍发现营收与相关财务数据存在巨额的差异。

财报显示,2017年桃李面包实现营业收入金额为40.80亿元,增值税税率为17%,因此,其含税营业收入金额约为47.73亿元。其合并现金流量表中“销售商品、提供劳务收到的现金”为46.41亿元,剔除预收账款的增加额61.37万元影响后,与含税营收相较少了1.33亿元,也就意味着其相关的经营性债权将出现相同规模的增加。

然而,翻看其资产负债表,其2017年末应收账款剔除坏账准备后金额为3.51亿元,较上年增加了5619.77万元,但这却比理论应增加额1.33亿元少了7641.05万元,这就代表着其当年有7641.05万元的营业收入没有相关债权的支持。

整体来看,桃李面包在2017年、2018年连续两年间存在巨额的营收缺乏相关财务数据支持的情况,不排除其存在虚增收入的嫌疑。

采购数据存疑

除了营业收入存在疑点外,桃李面包的采购数据也同样存在异常。

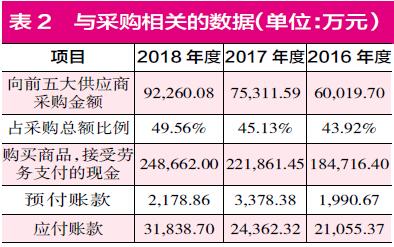

招股书披露,2018年桃李面包向前五大供应商的采购额为9.23亿元(如表2),占采购总额的比例为49.56%,由此推算出其全年采购总额为18.62亿元,考虑到16%增值税税率的影响(注:当年税率调整同上文,按月平均计算),推算出其含税采购金额约为21.66亿元。而该部分含税采购金额一方面会体现为现金流量的流出,另一方面则会导致相关经营性债务的增减变动,且规模大致相同,那么桃李面包的具体情况又如何呢?

2018年,其“购买商品,接受劳务支付的现金”金额为24.87亿元,再剔除预付账款变动影响,则与本期采购相关的现金流量流出金额为24.99亿元,与含税采购金额相较多出了3.33亿元,这也就意味着本期其经营性债务将会出现同等规模的减少。

翻看其资产负债表,2018年其应付账款金额为3.18亿元,较上期不但没有减少,反而却增加了7476.38万元,一增一减下,这与理论应较少额之间相差有4.08亿,这也就代表着其有4.08亿元的采购金额可能披露不实。

更为关键的是,上文曾提到可能存在应收票据背书支付货款导致差异的情况,果真如此的话,那么其营收勾稽差异与采购勾稽差异应该会大致相同,但事实上,营收与采购二者的勾稽差异仍相差3亿元,显然,背书采购也无法解释其出现的营业勾稽差异和采购勾稽差异。

同样,核算其2017年采购数据仍存巨额差异需要解释。

财报显示,2017年其向前五大供应商采购额为7.53亿元,占比45.13%,由此推算出全年采购总额为16.69亿元,考虑到17%的增值税税率,估算出其含税采购总额为19.52亿元。同期其“购买商品,接受劳务支付的现金”金额为22.19亿元,扣除预付账款变动后与含税营收相较多出了2.52亿元,这理应导致其经营性债务减少。

然而,与之相反的是2017年其应付账款却较上年有所增加,金额达3306.95万元,在一增一减的相反变动下,其经营性债务与理论应减少额相差了2.85亿元。

这也就意味着,桃李面包除了营业收入连续多年或存在虚增嫌疑外,其近年来采购数据的真实性也有待证实。

巨额存货不可信

除了营收和采购存在的疑点外,桃李面包采购数据与存货之间的勾稽也存在异常。

据上文所述,2018年桃李面包采购总额约为18.62亿元,同期营业成本中直接材料金额为20.14亿元(如表3),二者相较差额达1.52亿元,这也可以理解为本期其不仅将采购而来的材料全部耗尽,同时又领用了部分的库存材料,因此将导致存货项目中材料有所减少,那么桃李面包的存货项目变动情况又如何呢?

桃李面包的存货中主要包含原材料、在产品、库存商品及周转材料和包装物。其中,2018年原材料、周转材料及包装物合计金额为1.05亿元,较上期相同项目合计9272.82万元增加了1211.67万元。本应减少的材料反而增加了不少,这有些出人意料,不过这也存在受存货其他项目影响的可能。该部分多出的材料与理论应减少额之间差异1.65亿元。

那么存货中其他项目的变化情况又如何呢?具体来看,2018年桃李面包在产品及库存商品合计金额为492.83万元,本身金额较小,同时较上期531.45万元,仅减少了38.62万元,虽然财报中未给出其中材料的含量,但倘若用当期直接材料占总成本的比例67.91%来估算的话,减少额中材料含量约26.23万元,金额甚微,因此该部分无法解释上述差异金额。

值得一提的是,桃李面包采购金额中还包含能源采购,但其并未在财报中披露具体金额,进一步翻阅其招股书发现,其历年能源采购占成本的比重在3%至5%之间,若按2015年上半年能源占成本的比例为4.38%估算的话,则2018年能源采购金额约为1.28亿元,倘若再从采购金额中扣除该部分能源采购,那么采购与存货的勾稽差异将进一步扩大至2.92亿元。

不仅如此,经核算,桃李面包2017年的采购数据与存货之间也存在1.98亿元的勾稽差异。由此看来,桃李面包存货项也显得很可疑。■