10月15日开盘,鲁大师股价再度波动,冲高回落一度跳水,截至发稿,鲁大师现价7.18港元/股,跌6.51%,继首日暴涨后已连跌3日。

发源于装机时代的电脑测评软件鲁大师于10月10日上市,首日股价一路上涨218.52%。

即便股价出现回调,但上市至今4个交易日,鲁大师股价涨幅仍超过80%。,总市值接近20亿港元。

早在2018年9月和今年3月,鲁大师就曾两度赴港上市,但递交上市申请后都无疾而终。9月20日,鲁大师第三次递表,这才终于被港交所获批。

鲁大师前身为硬件检测软件“z武器”,由程序员鲁锦于2007年开发,2009年更名为鲁大师,2010年作为智能硬件系统评测服务商被360集团收至麾下,并作为独立业务部分运营。但其单一的业务模式和过度依赖大股东360等公司都受到了市场质疑。

业务单一,流量变现为主要营收来源

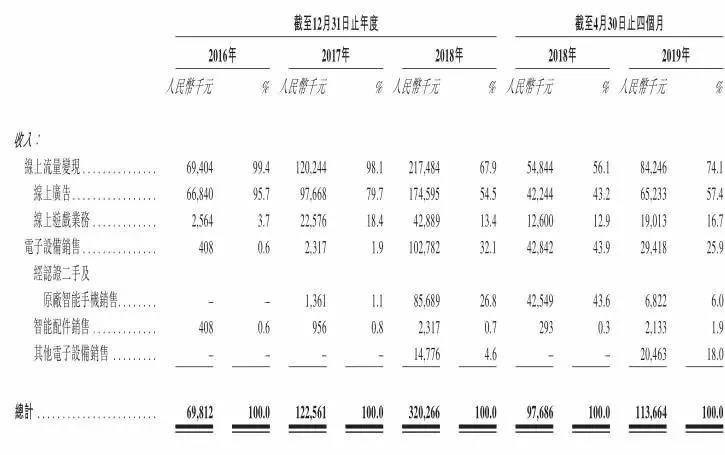

招股书显示,2016-2019年前四个月,鲁大师的营业收入分别为6981万元、1.23亿元、3.2亿元和 1.14亿元,相应的净利润分别为3170万元、5618万元、7598万元和2773万元。

招股书指出,鲁大师的业务模式以开发一系列个人电脑及移动设备工具软件为主,免费提供予用户以换取线上流量,从而通过线上广告及线上游戏业务变现,并通过电子设备销售实现进一步扩张。

线上流量变现作为鲁大师的主营业务,2016-2018年,其在线广告的营收分别为0.67亿元、0.98亿元和1.75亿元,分别占总收入的95.7%、79.7%、54.5%。

随着近年移动互联的迅速发展和PC端广告市场的式微,鲁大师开始有意布局智能配件和电子设备等业务,来摆脱单一的工具型软件定位。2018年,其来自广告的营收占比降至54.5%,但仍占一半以上。

当前,鲁大师的流量仍主要来自PC端。据佛若斯特沙利文评估报告披露,截至2018年年底,鲁大师占基于个人电脑及移动设备每月活跃用户(MAU)市场份额分别为98.8%及58.9%。

招股书显示,截止2019年4月,前四个月的平均月活跃用户数量达到0.69亿人,但是移动端的平均月活跃用户数量仅有0.03亿人,鲁大师移动版、游戏库及360省电王与往年相比也出现了不同程度的衰退,移动端明显乏力。

数据显示,鲁大师遭遇了用户增长瓶颈。2016-2018年,鲁大师PC版月活用户分别为4010万人、5540万人及5930万人,增长逐渐放缓。移动版月活数分别为720万人、590万人和390万人,始终处于下滑状态。

除广告外,鲁大师也在开拓其他业务。

2015年,鲁大师开始销售智能硬件,2016年上线线上游戏业务,2017年8月,鲁大师开始经营二手及原厂智能手机及智能配件销售业务。

如今,鲁大师还成立了二手手机电商“小鲁优选”,线下体验店“小鲁智店”,提供硬件配件产品销售,手机PC维修、电脑DIY指导与销售等服务。2018年,其电商营收达到1.03亿元,占总收入32.1%。电子设备销售的利润率却远低于线上流量变现业务,以致拉低整体的利润率。

鲁大师宣称,未来电子设备销售将成为其主要收入来源之一。招股书显示,其电子设备营收占比从2016年的0.6%增至2018年的43.9%。

(图片源自公司招股书)

但电子设备销售的利润率却远低于线上流量变现业务,以致拉低整体的利润率。

报告期内,鲁大师电子设备销售业务毛利率分别为1.7%、7.5%、3%、1%和2.4%,电子设备销售业务成本占了总销售及服务成本的近八成。

背靠360,营收依赖大股东

招股书显示,周鸿祎旗下360间接持有的诚盛公司拥有鲁大师41.37%的股权,为第一大股东;鲁大师CEO田野旗下大师控股持股27.67%,为第二大股东;嵩恒网络占比为23.64%,为第三大股东。

在完成发售后,田野对鲁大师持股变为21.28%的股权,360方面持股变为31.8%。

在业务上,鲁大师绝大部分收益也来自大股东360集团。其与360订立导航联盟服务协议,将360浏览器设为每个安装用户的默认浏览器主页,并在鲁大师软件商提供奇虎科技产品的条幅,360集团根据流量向鲁大师支付分成费用。

据招股书披露,2016-2019年4月,来自360集团和嵩恒网络两大股东的收入贡献分别为80.1%、75.1%、29.9%及34.9%,其中,来自360集团的收益占总收益的比例分别为67.2%、41.3%、22.4%、25.2%。

鲁大师也坦言,倘若两家企业中的任何一家在未来因任何原因停止与鲁大师进行业务往来,可能使鲁大师无法取得替代来源,并会对公司的业务、财务状况及经营业绩产生重大不利影响,将导致公司收益大幅波动。

在装机时代,鲁大师积累了大量“跑分”用户,也就是对手机或是电脑进行硬件产品以及系统的性能评测。但随着移动互联网和智能硬件的发展,鲁大师无论从其硬件测评的专业性还是适应移动端的业务转变上都明显掉队。

业内分析师向搜狐财经指出,鲁大师市值小,背后又有360加持,是一个很容易控盘炒作的股票。且发行估值定的很低,仅为2.7港元/股,对互联网公司而言已经相当低廉,这才爆发了上市首日的开门红。但长期来看,还是要回归公司价值和业务模式。

鲁大师在招股书中表示,其目标是进一步扩大用户基础,利用个人电脑及移动设备硬件和系统评测及监控专业知识开发创新产品、加强变现能力,并促进电子设备销售。(文/顾梓仝)