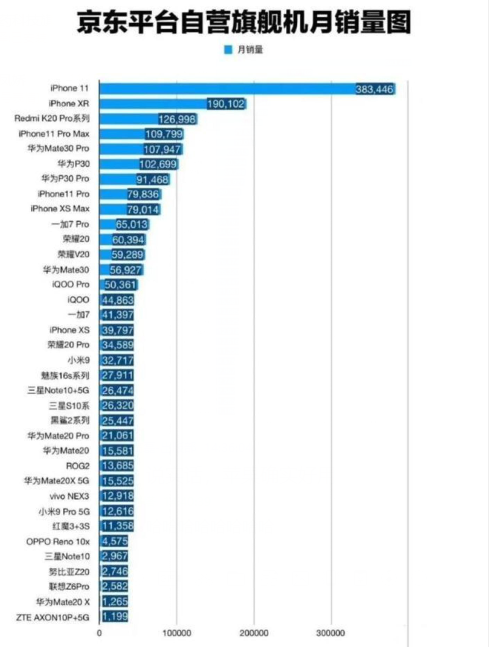

今年iPhone11系列一出售即引发整个市场抢购,暗夜绿一度断货,当前iPhone11系列销量依然在增长,苹果在持续向供应商追加订单。据京东自营旗舰机9月销量数据,iPhone 11以约38.3万台处于遥遥领先的位置,是第二名iPhone XR的2倍。

今年没有5G的iPhone11系列一开售即大卖背后,我们发现了另一种景象:Android手机厂商早早抢先发布了5G手机,但在销量与出货层面相对安静,即便到今天,5G手机市场的出货销售动向依然犹如平静的水面没有泛起波澜。

今年没有5G的iPhone11系列一开售即大卖背后,我们发现了另一种景象:Android手机厂商早早抢先发布了5G手机,但在销量与出货层面相对安静,即便到今天,5G手机市场的出货销售动向依然犹如平静的水面没有泛起波澜。

根据中国信息通信研究院发布数据:2019年8月,国内手机市场总体出货量3087.5万部,同比下降5.3%,其中4G手机是2947.8万部,而5G手机上市已有9款,销量仅有21.9万部。在上述京东平台自营旗舰机9月销售图上也可以看到部分5G手机的销量,但其数据并不乐观。

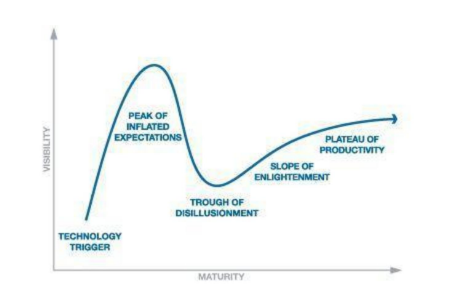

5G手机的加德纳曲线

如果说我们把5G看成一种新兴的技术,那么新兴技术的发展一般都会呈现加德纳曲线效应,即技术的发展一般会经过五个阶段:技术萌芽期,期望膨胀期,幻觉破灭期,复苏期与平稳生产期。

目前的5G技术正处于哪个阶段?

从笔者的判断来看,是处于期望膨胀期与幻觉破灭期之间。在目前的阶段,一方面,从普通用户到业内期待,都对5G带来的改变与创新寄予了非常大的期待。

但现实则是,当前5G的应用场景、基站网络建设等诸多方面还不成熟,软硬件适配还需要经历一系列的探索,2019年的5G产品很难说会出现成熟的创新性的优质产品,那么这个时候推出5G手机可能恰恰对厂商的产品口碑不会形成的较强的推动作用。

早前业内透露,2020年可能在一线城市会完成覆盖,但整体的市场规模与网络覆盖度、信号稳定程度短时间内可能依然会处于不稳定的状态。

但厂商们都试图通过5G风口逆天改命,但当前市场上的声音几乎呈现一边倒的趋势:5G手机,现在还不是入手的时候。在8月21日,三星电子发布的三星Galaxy Note10+ 5G是三星在中国市场推出的第一款5G手机,华为Mate 20 X 5G 版、IQOO 5G 版、小米9 Pro 5G版、中兴天机Axon10Pro等5G手机产品销售数据当下还未见有足够的亮眼表现,接下来就看华为Mate30系列是否能打破5G手机的销量冷清局面了。

5G的加德纳效应其实就对应着曲棍球棒效应——在某一个固定的周期,前期销量很低,到期末销量会有一个突发性的增长,在连续的周期中,这种现象会周而复始。

也就是说,5G手机大概率只会在普及的中后期才会迎来大幅度的增长,在前期,我们不会看到它会有可预期的增长,有四点原因。

其一,在5G发展的初期阶段,无论是5G网络覆盖、软硬件适配层面都存在诸多需要优化的问题,5G手机当前多数还是处于概念大于实质的阶段,用户正从期望膨胀期走向幻觉破灭期。在知乎上,许多人在问,为什么明明5G网络离普及还非常远,很多厂商却在卖5G手机了,这是玩弄概念还是噱头?前魅族科技高级副总裁李楠也表示,iPhone 12之前的所有5G手机都是小白鼠。

在此前,缺乏5G的iPhone被认为是苹果的一个弱项,将被一众5G手机厂商吊打。但我们发现,缺乏5G会不会成为一个弱项,需要分阶段来看。如果在5G发展的成熟期,苹果缺5G必然会掉队,但在初期阶段,缺5G并没有让苹果处于绝对的弱势地位。

其二,5G的高耗电特性将导致电池消耗过快,5G的网速和画面的清晰度提升也加速对流量的消耗,这也是许多消费者持币观望的重要原因。尤其是当前电池续航是消费者的一个极大痛点,也是许多消费者不愿丢失的重要体验。

据业内人士项立刚指出:“5G终端设备采用Massive MIMO(大规模多入多出)天线技术,这需要在手机里内置至少8根天线,而每根天线都有自己的功率放大器,这就会产生比较大的功耗。”,它是一件收益低而成本高的事儿。

笔者在此前也指出,5G高耗电的特性恰恰也会拖累iPhone11系列好不容易多出来的4~5个小时续航能力。而电池续航对于当前普遍有电量焦虑的消费者来说有多重要?你去看看当前共享充电宝为什么能活到大幅涨价就知道了。OPPO副总裁沈义人不久前甚至指出,手机发展到今天,最大的瓶颈是在电池之上。

一个标榜5G概念但无法完美体验5G特性、有可能削弱5G电池续航优势的手机反而让许多用户多了些心理顾虑。

其三,5G组网制式之争给消费者出了难题。业内主流声音是认为,NSA只是5G商用的过渡性方案,SA独立组网才是最终方向。余承东表示:只支持 NSA 的 5G 是上一代 5G,而有的手机甚至不支持 5G。NSA很快被淘汰,SA才是真5G。

而vivo 通信研究院总经理秦飞表示,今年所有推出的 NSA 单模 5G 手机,在明后年甚至未来十年内都能正常使用。

三星电子中国研究院院长张代君曾公开表示,全球已建成的45个5G商用网络都是NSA制式,还没有商用的SA网络,目前NSA的网络成熟度要远高于 SA。而据《中国电信2019终端洞察报告》发布,实际测试5G芯片在不同组网方式下的差异,在SA组网下,低时延、高速率和低功耗表现更佳。工信部苗圩部长曾表示,手机真正能够体现5G性能,还得依靠独立组建的5G网络。

关于NSA 组网模式与SA 组网模式的真假 5G之争更让消费者不敢贸然下单,生怕被厂商给忽悠了。

其四是,应用软件需求催生硬件需求,对应到手机产品上就是,目前缺乏5G时代的典型的应用,没有哪款全民性或者热门应用或者游戏对应5G的玩法而在4G网络上玩不了。在vivo通信研究院总经理秦飞看来:5G手机得以一个合适的价格让用户尽快地用起来,用起来了各种应用才会出来,各种应用出来以后才会带来5G市场的良性循环。”

消费者陷入选择焦虑

因此,基于种种乱象与难题,当下消费者陷入了一种选择焦虑——买5G手机也暂时没有5G的高速体验;但不买5G手机,在1-2年内又得换机。正因为这种纠结心理,让用户愿意选择4G过度。这其实应对了消费心理学上的“决定疲劳”理论——即面对不确定的事情,倾向于求稳。

因此,因此苹果在这个时候拿出一款完善度更高的4G新机降价过度,恰恰圈占了一波用户红利——由于Android厂商在高端市场都上马了5G,但在4G高端市场,新iPhone反而没有了竞争对手,这其实是将大量高端市场的用户需求推给了新iPhone。

但在笔者看来,厂商们在5G手机营销层面犯了一个错误。笔者曾经问过几个普通消费者对5G手机的看法,在他们看来,当前5G网络建设不成熟,买个5G手机会不会没网?也就是说,他们更多担心买了5G手机,4G网络都用不了。

这反映出国产手机厂商在标榜5G的时候,错误的高估了普通消费者对5G概念的理解程度,没有清晰的告诉消费者5G手机在5G网络建设缺失的地区,它能够完美的体验4G。5G可以实现4G手机的全部功能与体验,支持5G是增量,是加分项。

根据Gartner 预计,明年5G 手机也仅占手机总销量的6%,2023年,这一比例才会提升至51%。

究其原因,5G虽然被许多厂商看作了挽救行业颓势的救命稻草,整个行业等不及了,但消费者在需求层面却还有待激活,行业其实已经走在用户需求的前面。在一个必然的趋势面前,产品推出太早与太晚都不行。太早,用户不愿意做那只小白鼠,太晚,可能丧失了最佳的销量窗口。

4G取代3G花了6、7年,5G取代4G或许比这个时间还要长,业内预估是至少需要8年持续投入。在当前,无论是技术水平与产品、内容、软件还支撑不了业内对这一新兴产业的期待。对于消费者最关心的问题——5G手机带来了哪些改变?消费者为何需要5G?厂商们并没有做好市场教育与推广去占领用户心智。

5G不仅是一个风口,而是一个技术浪潮

在手机行业的历次技术变革,我们都会发现许多起个大早赶个晚集的厂商,会有一批追着风口跑的厂商,能够摒弃浮躁保持冷静的厂商并不多。当然,这也不能怪厂商着急,因为风口就在那儿,出货压力就摆在那儿,其他竞品都在跟进,你很难耐得住寂寞。

需要知道,成熟期的5G手机的手机元器件、天线面积会增加,会对手机的工业设计与产品创新提出一定挑战,尽管华为海思麒麟990 5G版、三星980、高通新7系都已经发布,但当前的SoC中内置5G基带尚不成熟以及射频、天线等供应商也需要持续迭代,操作系统的升级,功耗问题,网络基站建设等都配套都需要同步跟进。而新技术起步的时候,在产品创新、功耗等层面的表现不成熟会影响到用户体验与口碑。

国内厂商在风口面前往往会非常焦虑,但5G其实更多是一个技术浪潮,而非仅仅是一个风口。按照吴军老师的说法是,5G加上万物互联技术是一个技术浪潮,所谓大的技术浪潮,它会持续十几年甚至几十年,既然有这么长时间的发展时间,就不急于追风,任何时候准备好了加进去,都能收获到自己的红利。

在前期加入5G手机阵营,要争夺的无非是那些对技术非常敏感而且喜欢追风新技术的人,这批消费者不在乎前期的投入成本与试错成本,也乐于帮助厂商测试技术。相对来说,这部分群体颇具前瞻性以及是对新事物尝试更为活跃的一群人。

但是对于厂商来说,需要权衡好前期产品销量与口碑之间的平衡,如果让用户花钱买一个用不上5G的概念手机,导致消费者抱怨意难平,反而对品牌形象造成下行的冲击。消费者也不傻,对于打着5G概念的半成品,多半不会买账。

因此,总的来说,既然选择了先发投入,厂商们需要掌控好技术与产品渐进式递进的规律,5G是物联网的基础设施,将5G与物联网、AI方向结合寻求产品的创新才是破局思路。通过越来越好的产品体验来打消费者痛点,逐步符合并超越用户预期,才能最终让消费者买账,只不过,这个过程终究不会太过容易。