【编者按】2019年,中国酒业继续回暖,从19家白酒上市公司的业绩可见一斑。白酒仍是消费板块的主力市场,备受资本青睐。

然而从二季度起,隐忧显现。白酒企业普遍出现增速放缓,部分酒企甚至业绩下滑。

尤其是二三线区域酒企,此前跟随行业大势的涨价和高端化显现出疲态。一面是品牌势能无法支撑高端化产品快速增长,另一面还需应对一线名酒渠道下沉和市场争夺,区域酒企的生产环境,日益严峻。

“行业拐点是否来临”、“酒企洗牌从何开始”,搜狐财经特推出“白酒新洞察”系列报道之一——区域酒企之困,选择代表酒企深入剖析,期望得知酒业市场面临的危与机。

本文为“区域酒企之困”第2篇,关注企业为有“新疆茅台”之称的伊力特。

文丨搜狐财经酒业深度报道组

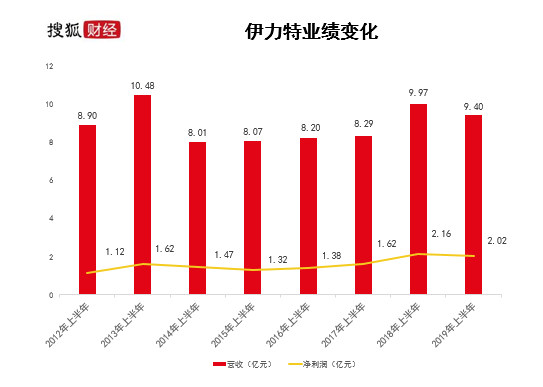

近日,新疆白酒上市公司伊力特披露2019年上半年业绩。数据显示,伊力特上半年营收、净利双双下降。

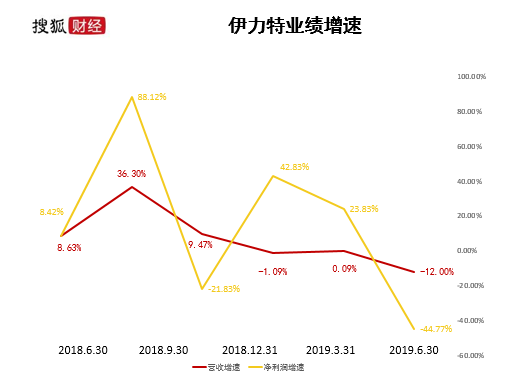

单季度看,2019年第二季度伊力特营收同比下滑12%,净利润同比更是出现了44.8%的大幅下跌。

这一业绩增速,使得伊力特董事长陈智想实现目标的难度增加。2018年底,陈智曾公开表示,伊力特要用3到5年时间,实现年销售额50亿元。

自2016年7月上任董事长至今,陈智执掌伊力特已满三年。三年间,伊力特营收从2016年的16.93亿元,增长至2018年的21.24亿元,年均复合增长率12%。

若在2018年的基础上,5年内营收达到50亿规模,伊力特需保持19%的年均复合增长率。

目前的业绩增速,显然难以让陈智如愿。而业绩的下滑,将伊力特的短板更加暴露。

搜狐财经注意到,近年来伊力特的区域外市场拓展缓慢。截至2018年底,伊力特销售渠道全部为批发代理,在全国拥有53家经销商,其中区域外只有8家,在陈智的任期内保持年增1家的增速。

这一数据,与陈智图谋伊力特由三线品牌跻身二线,全国34省区遍布身影的规划也难以相称。

隐忧不仅在域外。半年报显示,贡献伊力特超过七成营收的新疆大本营市场,今年上半年营收增速同比也出现下滑。

“内忧外患”下,营收体量20亿的伊力特,如何在深耕区域市场、全国化拓展、高端化升级三条战线作战?

疆外市场拓展降速,疆内营收下滑

伊力特半年报的表现让投资者有些意外。

作为新疆唯一的一家白酒上市公司,踩着白酒行业复苏的东风,伊力特营收自2015年开始保持持续抬升态势。

在白酒行业消费势头仍持续的情况下,今年上半年伊力特营收却同比下滑5.72%,净利润也下滑6.38%,为五年来首次半年报业绩下滑。

从单季度情况看,伊力特的业绩疲软在二季度全面爆发。搜狐财经注意到,今年第二季度,伊力特营收同比下滑12%,净利润直接“跳水”,下跌44.8%。

对于业绩下滑,伊力特在半年报中表示,上半年公司销售面临着挑战严峻,疆内市场销售总量萎缩,疆外市场处于开拓期,公司营销处于战略转型。

开拓疆外市场,是伊力特董事长上任以来力主的改革措施之一。

2016年7月,陈智当选伊力特董事长。在进入伊力特任职前,陈智曾任新疆伊帕尔汗香料股份有限公司董事长、总经理,一手将这家地处西部小县城的企业,打造成新疆知名品牌、中国香料行业首家新三板上市公司。

“我的目标就两个:一个是品牌全国化,我希望全国34个省,都能看到伊力特的身影,让伊力特从三线品牌变为二线品牌;第二个是用3-5年时间实现50亿的年销售规模。”2018年11月,陈智在伊力特新品发布会上表达了两个心愿。

为实现上述目标,自上任伊力特董事长以来,陈智便开启全国化布局。

2017年2月,陈智还启动成立品牌运营公司,由经销商参股49%,伊力特控股51%,以实现同经销商利益捆绑,开拓新疆区域外市场。

“新疆市场再小,别人也会进来;内地市场足够大,一定有我伊力特的一席之地!”陈智曾言。

早在2008年,伊力特在新疆外市场便取得年营收3.09亿元的成绩,与新疆市场年营收3.61亿元几可分庭抗礼。

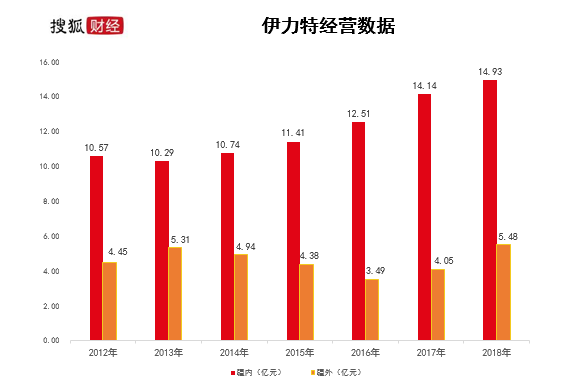

而从2009年开始,伊力特在新疆市场的营收增速明显加快,从5.14亿元增加到2018年的14.93亿元,年均复合增长率11.25%。

同期,伊力特新疆外市场规模则扩张缓慢,十年间一直在4亿左右营收规模徘徊,占伊力特营收比重也一路萎缩到不足三成,2016年甚至跌破4亿,年均复合增长5.73%。

全国化布局,伊力特主要依靠新成立的品牌运营公司。在品牌运营公司成立后,伊力特疆外市场收入增速一度有明显起色。2018年,伊力特新疆区域外市场营收5.48亿,较上一年增长35.3%。

反映到品牌运营公司自身,2018年其实现营收9531.5万,净利润1296.95万,较2017年营收2226.14万、净利535.18万有显著提升。

但这一势头并未持续多久。2019年半年报显示,品牌运营公司上半年营收3296.17万,约为2018年全年的三分之一,净利润131.54万,跌至2018年全年的十分之一左右。

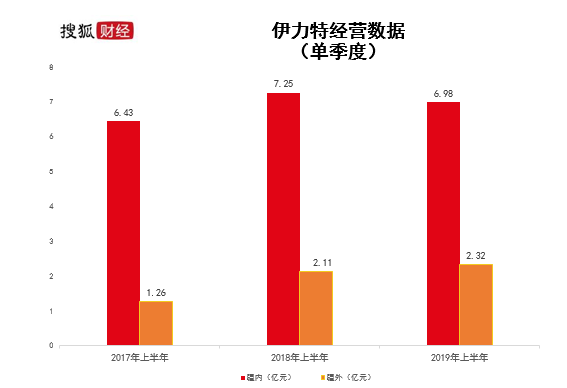

与之对应,疆外高增速也在止步。今年上半年,伊力特疆外收入为2.32亿元,与去年同期增加0.21亿元,同比增速骤降至10.03%。2018年上半年疆外收入为2.11亿元,同比增幅为67%。

经销商三年增8家,大商依赖仍存

疆外市场开拓遇阻,或与伊力特经销商体制有关。

在2016年陈智刚刚上任时,伊力特共有45家经销商,其中新疆区域内6家。2018年,伊力特的经销商增加到53家,其中新疆区域内8家。

两年时间,伊力特新疆区域内经销商增加了6家,年均增加3家,区域外年均增加1家。

陈智也计划对伊力特经销商体系进行改革。按陈智计划,未来五年伊力特能够形成以经销商、直销加线上销售为三足鼎立的销售模式及渠道。

时间过半,伊力特经销体系改革,收效甚微。

伊力特2018年财报显示,其销售收入几乎100%来自批发代理渠道,来自直销(团购)渠道的收入为0。

2019年半年报中,伊力特并未披露来自各销售渠道营收数据,关于直销方面的描述,仅有加大直销导致预收货款较上期末减少39.72%。

线上销售这块,伊力特财报也未披露具体数据,仅在2018年年报中表示,进一步强化与京东、天猫、酒仙网和1919等大型电商的合作,全力打通线上通道,向亿元目标挺进。

搜狐酒业搜索主流电商平台发现,伊力特在天猫、京东已开设官方旗舰店,但店铺关注数据显示,天猫旗舰店关注数为2.98万,京东则为1.9万。

仅从关注数据看,伊力特已经落后同为西部区域酒企的天佑德青青稞酒。青青稞酒在天猫、京东旗舰店关注数为4.68万和16.6万。

从销量看,伊力特天猫旗舰店销量最高的为价格19.9元的红颜500ml酒,月销3412,其余品种销量均在一两百。

陈智对伊力特经销体制改革,另一目的是打破伊力特“大商模式”。

在2015年前,伊力特披露的前五大客户,商超、百货商行等常见其中,前五客户贡献的营收占比均超50%,2015年一度达到80%。

2016年~2018年,伊力特不再详细披露前五客户具体名称,但前五大客户年销售额占营收比有增无减,近年均在14亿徘徊,占比稳定在七成左右。

年销售费亿元规模,体量难撑三线作战

在拓展疆外市场、经销商体系改革两线作战基础上,近年伊力特还力推高端化,以求跻身二线酒企品牌之列。

2018年10月,伊力特推出核心单品“伊力壹号窖”,目前系列产品售价在288元~588元左右,并在今年3月向疆外市场招商。

这一产品弥补了伊力特200-500元之间的价格带空白点,也寄托了伊力特全国化和高端化的希望。

伊力特曾表示,将集中所有资源在未来的3-5年集中推广此产品。

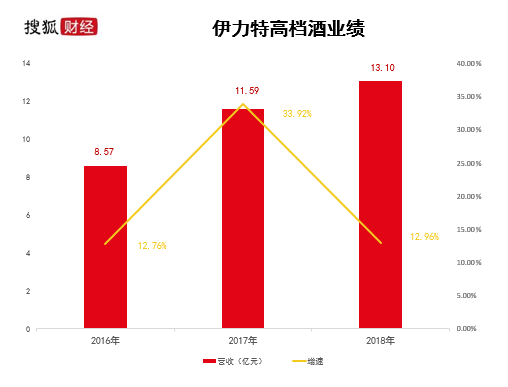

但从高档酒整体增速来看,2017年伊力特实现了较高的突破,高档酒营收同比大幅增长33.92%,达11.59亿元。随后的2018年高档酒营收为13.10亿元,同比增速回落到12.96%。

2019年上半年,伊力特高档酒营收为6.93亿元,同比增长11.45%。去年同期,高档酒营收同比速在30%以上,伊力特高档酒销售收入呈现增速放缓趋势。

高端化产品往往需要品牌的强力支持,近两年,伊力特销售费用也水涨船高。

2018年,伊力特销售费支出1.04亿元,较2017年增长了46%。伊力特在年报中解释,销售费用剧增主要系在央视投放广告,广告宣传促销费较上期增加1643万元。

从销售费用构成看,2018年伊力特在广告宣传、商超、促销上支出8081.96万元,占销售费用比重达到80%,上年同期则为6439.29万元。

2019年上半年,伊力特销售费用继续大涨51.27%,达到7637.89万元。其中,广告宣传、商超、促销费达6166.94万元,占据了80%以上的销售费用。

但同其他区域企业动辄几亿的营销投入相比,伊力特不足一亿元的销售费用根本无法抗衡。

从目前已公布财报的今世缘和水井坊来看,二者上半年营收分别为30.55亿元和16.90亿元,销售费用投入达3.9亿元和5.41亿元。其中,广告促销宣传费分别为3.18亿元和4.6亿元。

而和伊力特营收相近的金徽酒、青青稞酒、酒鬼酒,2018年同期销售费用分别为1.11亿元、1.56亿元、1.39亿元。

对外,面临其他酒企的竞争,对内,伊力特高端化、区域外拓展、经销体系改革遇瓶颈,而更大的危机正在袭来。

半年报数据显示,2019年上半年,伊力特疆内销售收入同比下滑3.73%,跌至6.98亿元。这是伊力特自2014年以来,首次半年报营收下滑。

“伊力特需重新审视竞争格局,首先要聚焦疆内、聚焦核心品相、核心渠道、核心客户、核心终端,这是伊力特对抗全国大品牌入疆的最佳方案。” 中国品牌研究院研究员朱丹蓬表示。

【“搜狐酒业”系搜狐财经精心打造的品牌栏目,聚焦酒业公司报道与深度调查报道。若有意接洽搜狐财经采访、爆料、投稿等事宜,请发邮件至shjy2017@sohu.com】