泸州老窖靓丽业绩背后:采、存、销多项财务数据异常

随着一些大白马股今年以来陆续爆雷,监管层及投资者对A股中大白马的真实财务情况开始有所警惕,特别是一些账上有钱而又大量融资的企业的关注度得到明显提升,这其中就包括账上还趴着90多亿元的货币资金而近期又发债40亿元的泸州老窖。

作为白酒行业价值股代表之一的泸州老窖,近3年以来,无论是营业收入还是业绩表现都保持了持续增长态势,然而,《红周刊》记者在核算其近几年营收、采购、存货相关数据后,却发现在亮丽的数据背后,其财务数据间的勾稽关系还是存在不小异常的。

营收数据存异常

泸州老窖财报数据显示,2016年至2018年营收及归母净利润都实现了平稳增长,营收分别为83.04亿元、103.95亿元和130.55亿元,同比增长20.3%、20.5%和25.6%,而同期,归母净利润分别为19.28亿元、25.58亿元和34.86亿元,同比增长30.9%、30.7%和36.27%,可以看出归母净利润增速都比营收增速要高出10个百分点左右。

就其营利双增长原因来看,泸州老窖年报称“与中高档酒销售收入大幅增长”有很大关系。而查看公司2016年至2018年高、中、低档酒类的的营收占比,高档酒类确实占比越来越高,由2016年的33.85%上升至2018年的48.85%,三年时间增长了近15个百分点。而这一产品结构的变化,也体现在公司毛利率的提高上,要知道,高档酒类的毛利率在90%以上,而高档酒类占比增多,公司总体毛利率自然也会提高,据年报,2016年至2018年其毛利率分别为62.43%、71.93%和77.53%,三年时间同样增长了近15个百分点。

然而,就是在这利好的经营数据背后,《红周刊》记者根据泸州老窖近几年年报大体核算其2017年和2018年的营收数据,却发现这些数据是存在一定问题的。

2017年、2018年,泸州老窖营业收入分别为103.95亿元和130.55亿元,其中大陆营收分别为87.7亿元和129.59亿元。若考虑到17%增值税率的影响,则泸州老窖2017年和2018年含税总营收大体为118.86亿元和152.59亿元。

同期,泸州老窖2017年、2018年的合并现金流量表数据显示,“销售商品、提供劳务收到的现金”分别为124.21亿元和148.28亿元,此外,2017年、2018年公司新增预收款分别为8.87亿元和-3.53亿元,对冲同期与现金收入相关的预收款项影响,则与2017年、2018年营收相关的现金流入了115.35亿元和151.81亿元。将这两年的含税营收与现金流数据勾稽,则2017年、2018年含税营收比现金收入分别多出3.5亿元和7715.57万元,理论上,2017年和2018年的应收款项应该相应新增这些金额。

然而,在这两年的资产负债表中,泸州老窖的应收账款(包含坏账准备)、应收票据合计分别为25.01亿元、23.99亿元,相比上一年年末相同项数据,2017年增加了5.44亿元,2018年则未增反减少1.02亿元。显然,这一结果与理论上应该新增的金额并不相符,2017年应收款项多出1.93亿元没有相应数据支撑,而2018年则有1.79亿元的营收没有相应数据支撑。

此外,值得注意的是,泸州老窖还披露了这两年的应收票据背书金额,分别为17.59亿元和28.51亿元,而若考虑这些票据背书金额的影响,则相差的数据可能变得更多。对此疑问,是需要泸州老窖公司做出进一步解释的。

采购数据疑问待解

除了营收相关数据有异常外,《红周刊》记者在查看泸州老窖相关采购数据时,也发现其中有异常。

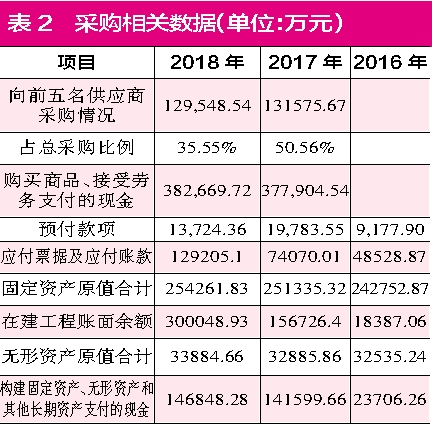

据年报,2017年和2018年,泸州老窖向前五名供应商采购金额为13.16亿元和12.95亿元,占总采购额比例分别为50.56%、35.55%,由此推算出其2017年、2018年总采购额约为26.02亿元和36.44亿元。若按照17%增值税率计算,那么2017年和2018年含税采购大体为30.45亿元和42.64亿元。

在这两年的现金流量表中,公司“购买商品、接受劳务支付的现金”为37.79亿元和38.27亿元,剔除当年预付款项新增加的1.06亿元和-6059.19万元的影响之后,则与采购相关的现金支出分别达到了36.73亿元和38.87亿元。与含税采购勾稽,2017年和2018年含税采购分别比现金支出多出-6.28亿元和3.76亿元。理论上来说,这部分多出的金额应该体现在当年应付款项的变化上。

可事实上,2017年和2018年泸州老窖的应付款项共为7.41亿元和12.92亿元,2017年相比上一年未减反增,存在8.84亿元的差异,而2018年应付款项新增金额也与理论金额不符,反而多增加了1.75亿元。

那么,应付款项的变化是否受到其他因素的影响呢?通过核算,即使考虑进当年的固定资产原值、在建工程账面余额、无形资产原值的增减情况,也是无法解释上述数据差异的。财报披露,2017年和2018年,泸州老窖的固定资产原值、在建工程余额、无形资产原值之和总共为44.09亿元和58.82亿元,当期分别新增了14.73亿元和14.72亿元。而同期构建固定资产、无形资产和其他长期资产支付的现金分别为14.16亿元和14.68亿元,将新增金额与现金支出相勾稽,可得到5672.75万元和399.56万元的差额。很显然,这部分差额较小,并不能冲抵2017年、2018年应付款项存在的8.8亿元、1.75亿元的数据差异。

存货数据不匹配

除营收数据、采购数据存在很多疑点之外,泸州老窖的存货数据方面同样存在疑问的。

据年报,2017年和2018年,泸州老窖向前五名供应商采购金额为13.16亿元和12.95亿元,占总采购额比例分别为50.56%、35.55%,由此推算出其2017年、2018年总采购额约为26.02亿元和36.44亿元。理论上来说,公司采购的原材料金额一部分体现在营业成本的消耗中,剩余结余部分则要记入当期存货的新增金额中。

泸州老窖近几年的年报中披露了营业成本的具体构成,其中,2017年至2018年营业成本中的原材料金额分别为24.66亿元和24.93亿元,分别占营业成本比例为84.51%和84.99%。将采购金额与营业成本中的原材料金额相减,可大体推算出2017年和2018年分别要有1.37亿元和11.51亿元的原材料要计入当期的存货之中。

而查看这两年的存货构成,2017年、2018年的原材料、周转材料共新增2239.25万元、669.96万元,在产品、库存商品、自制半成品、发出商品共分别新增2.76亿元和4.12亿元。若按照当期营业成本中原材料所占比重大体核算,则在这两年新增的2.76亿元和4.12亿元在产品、库存商品、自制半成品、发出商品中,有大约2.33亿元和3.5亿元为原材料新增。因此综合来看,2017年和2018年存货构成中,分别大概有2.55亿元和3.57亿元的原材料新增金额。

然而这一新增金额与理论上的新增金额是有明显差距的,其中,2017年存货多增加了1.19亿元的原材料,而2018年则是多出了7.94亿元的采购材料没有相应数据支撑。这些数据差异的存在令人产生疑问,是否公司实际在营业成本中消耗的原材料比账面上的要多,进而也意味着公司的毛利率是否就没有报表中显示的那么高,亦或者说毛利率较高的产品并没有像账面上所显示的销售了那么多?