互联网公司横向大对比,百度广告业务逆势而上

美东时间,2月21日,百度发布了2018年第四季度及全年财报。财报数字显示,百度2018年全年总营收为人民币1023亿元(约合148.8亿美元),比上年同期增长28%,其中第四季度营收272亿元人民币(约合39.6亿美元),同比增长22%。相比以往百度财报动辄百分之三四十的增速,现在可以说是从高速增长期,过渡到了平稳增长期。不过,超华尔街预期的财报表现,让百度在当天盘后曾一度大涨了4.71%。

这一串数字背后,是中国乃至全球经济放缓、百度正加大对下沉市场的营销投入及在人工智能领域的战略布局与投资等背景,可以说,百度在以短期利润换取长期战略价值增长空间。也正因如此,摩根士丹利前不久就发布了投资研究报告,维持了对百度股票的增持评级,而且还将百度的目标股价定为230美元。

财报显示,2018年百度网络营销营收为人民币819亿元(约合119.1亿美元),比上年同期增长19%。2018年,百度活跃网络营销客户数量约为85.6万家,比上年同期增长10%。百度2018年来自每家网络营销客户的平均营收约为人民币9.58万元(约合1.39万美元),比上年同期增长8%。

即使百度目前处于平稳发展期,但如果横向对比今日头条、谷歌、搜狗、360等相关厂商,从数据中也能发现,百度的广告业务仍在“逆势而上”,是跑赢了很多同行以及整个大盘的。

伴随着信息流产品的快速发展,信息流广告也成为整个广告领域,最炙手可热的形式之一。在百度最新的财报里,并没有具体公布信息流广告的营收和增速;而今日头条也并非上市公司,自然无义务透露这一方面的数据。

虽然没有直接数据,我们可以用“曲线数字”进行对比。核心的逻辑在于,信息流广告的营收和增速,很大程度上,是和相关产品的用户数、用户使用时长、用户粘性、用户购买力、市场占有率,以及广告客户数量、广告客户行业分布等息息相关的。这些数字的表现,一定程度上也体现了信息流广告业务的情况。以百度和今日头条各自的核心产品百度App和今日头条App为例,前不久艾瑞咨询发布的《信息流广告的巨头之争》报告中的数字显示:

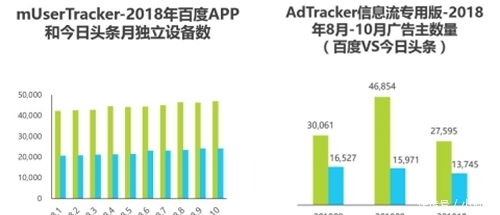

2018年10月百度App月独立设备数达到4.7亿,大幅超过了今日头条App。2018年9月百度App信息流广告客户数为46,854个,超过今日头条App的15,971个。百度App广告主行业分布分散,TOP5行业广告主贡献近七成投放花费;而今日头条App的广告客户主要聚焦于电商、游戏等少数领域,电商投放花费占比高达80.4%。在投放Top15的行业中,百度App有13个领域领先,近半数领域达到绝对优势。

此外,在《QuestMobile中国移动互联网2018年秋季大报告》中,今日头条系独立App总使用时长占比为9.7%,而这一数字在6月份还是10.1%,短短两三个月时间,就下降了0.4个百分点。从数据上看,今日头条系产品,在市场上的热度有下降的趋势。

值得一提的是,除了今日头条、抖音等少数产品火爆之外,今日头条系其它的产品,也大都反应平平,比如,悟空问答和多闪。除了产品层面,今日头条在内容质量、版权、政策监管、账号体系等诸多方面,依旧面临着巨大的挑战和不确定性。

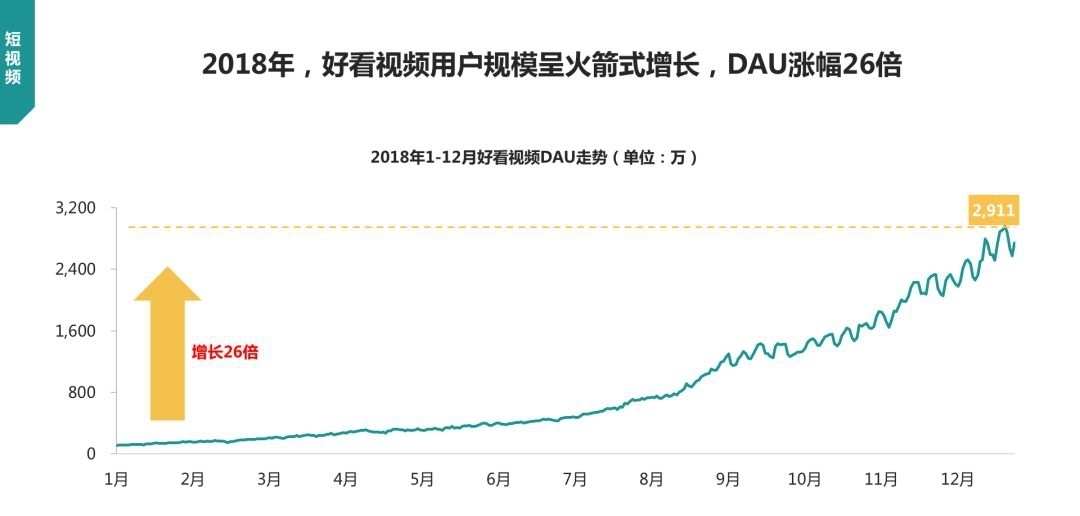

相反,百度系产品,则在过去的一年里取得了飞速的发展。以短视频、小视频为例,Trustdata的报告显示,2017年年底上线的好看视频,2018年DAU实现了2,600%涨幅,12月日活数量逼近3000万; QuestMobile的数据也显示,好看视频12月月度活跃用户规模已经突破7500万,同比增长1,206.8%。此外,同样来自QuestMobile的数据,百度系另一短视频平台全民小视频,上线几个月时间,月活用户数也已经超过了2300万。

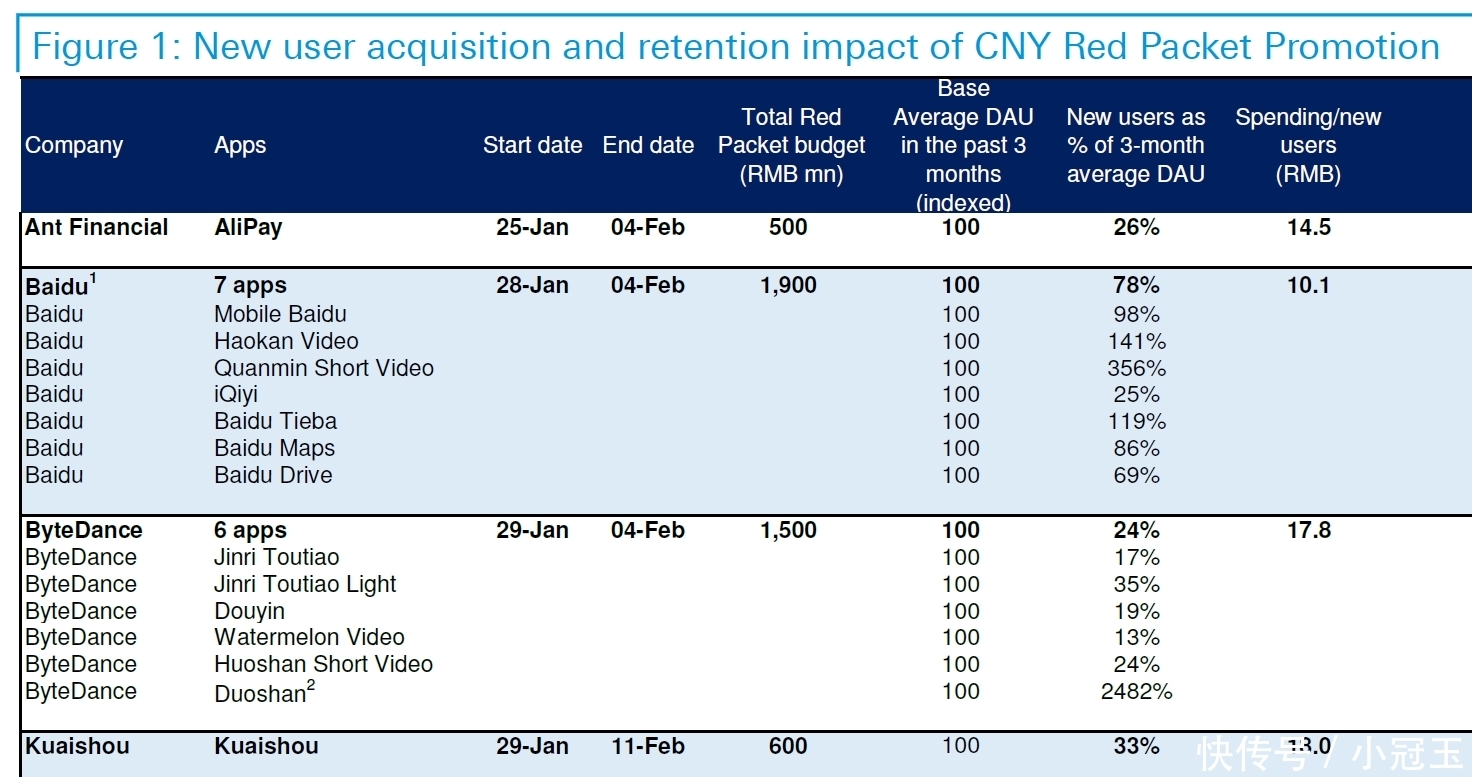

在2019春节红包大战中,百度收获了208亿次用户互动,成为春晚红包大战中最大的赢家。春节一战,不仅让百度发现自身除了“技术”之外,“运营”的能量和潜力,同时,也窥探到了三四线及以下下沉市场巨大的增量空间。

如今,百度在整个行业里尤其是信息流领域,形成了独有的“一超多强”的生态产品矩阵。、——超级App和强势App互为犄角、互相借力。一方面超级App可以为强势App导流,扶植强势App继续成长壮大,在春节期间,百度系App不断霸榜苹果应用商店免费榜的前好几位,就是最好的体现;另一方面强势App也能反哺超级App,让超级App的用户、流量来源更加的多元丰沛。

这种内部各产品的有效协同,也很好的解释了,为什么德意志银行的一份数据报告显示,相比于支付宝、抖音等,百度的用户获取更低。从商业化的角度上讲,这就让百度拥有了成本和效率方面的优势,而且在AI加持下的“搜索+推荐”这一循环双引擎,在帮助广告客户解决“品牌+效果”完美统一的同时,也能在营收层面,以多元化的方式,大幅打开自身的增长空间。

在面对新晋崛起的厂商时,百度展现了其深厚的积淀和独特优势,那么如果对比百度和谷歌呢?笔者以为,对比百度、谷歌这种顶尖的互联网厂商,相比于当下,未来更为重要。而无论对于百度还是谷歌而言,信息流业务、人工智能业务,无疑是最大的未来。因为这两块业务的发展,既关乎用户、流量,也关乎业务营收、广告营收。

先说信息流业务。很遗憾的是,谷歌在信息流这个大风口上,不仅弱后于Facebook、苹果,更是比百度落后了两年之多。今日头条日活用户数破亿,花了5年左右的时间,百度信息流业务,日活破亿仅仅花了1年的时间,在百度信息流业务日活破亿之后,谷歌姗姗来迟。

如前所述,信息流业务的滞后,直接影响的是谷歌相关产品的用户和流量,而间接影响的,则是谷歌的广告营收。这里不妨对比一下以搜索广告为主的谷歌和以信息流广告为主的Facebook。谷歌2018年第四季度财报数字显示,广告业务营收为326.4亿美元,同比上涨为19.9%;而Facebook方面,同期财报的数字显示,Facebook第四季度来自于广告业务的营收为166.4亿美元,比上年同期的127.79亿美元增长30%, Facebook广告业务的收入增速是谷歌的1.5倍。而在利润率方面,则更加明显,第四季度谷歌的营业利润率增幅只有20.9%,而Facebook当季的净利润率涨幅却高达61%,利润率的增速,Facebook是谷歌的3倍。

虽然如今谷歌的营收体量还是比Facebook大,但是在信息流领域的过晚发力,让谷歌在增长势头上,要远远落后于Facebook。在这方面,百度则很好地把搜索和信息流两块业务进行了很好的结合。

另一方面,谷歌在人工智能领域的行动要更加及时和迅捷。不过,谷歌跟人工智能相关的项目,大部分都从一开始的“闪光灯项目”,显得后劲不足,谷歌眼镜、智能手机、热气球等项目均是如此。另外,还有的项目,比如AlphaGo等,也往往是能够获得掌声,但是实际上落地价值有限。笔者认为,谷歌在人工智能领域,为数不多的两个亮点,一是自动驾驶领域的Waymo,二是智能硬件领域的谷歌音箱Google Home。

相反,在人工智能领域,百度则凭借着自动驾驶领域的百度Apollo、智能硬件领域的小度智能音箱、人机交互系统领域的DuerOS、以及人工智能开放平台领域的百度大脑……实现了多点突破。不仅覆盖的场景、用户更多,而且落地的速度也更快。比如,早在去年年中,百度就在全世界范围内,推出了首款L4级量产自动驾驶巴士“阿波龙”;而在今年的CES大会期间,百度更是推出拥有最强功能和性能的百度Apollo 3.5版本、全球首个最全面智能驾驶商业化解决方案Apollo Enterprise、以及全球首个面向自动驾驶的高性能开源计算框架Apollo Cyber RT等等。

互联网行业的“蝴蝶效应”无处不在,人工智能业务的飞速发展,能够从用户获取、互动增强、品牌口碑、业务协同等各个层面,或直接或间接的进一步提升百度的广告业务表现。

回到搜索领域国内的相关上市公司,前面说到百度2018年第四季度营收数字为272亿元人民币、增长幅度为22%;而搜狗第四季度营收为2.98亿美元,较上年同期的2.77亿美元增长7.6%。360方面,在2108年上半年,360公司营业收入60.3亿元,较去年同期的52.9亿元增长了近14%。可以看到,即使体量比搜狗、360都大得多,百度在增速上还是超过了这两者。

在强者恒强的马太效应下,同时随着百度在营销层面,从搜索广告平台进一步向整合营销平台进行升级,其将不仅能够继续保持“平稳”的增速。而且在进一步开发下沉市场、深度挖掘“搜索+信息流”能量和潜力的情况下,越来越大的营销市场空间,还有望在未来让百度重回高速增长的轨道上来。