3月19日晚,腾讯音乐娱乐集团(NYSE:TME)公布了2018年第四季度及年度财务报告。这份上市后的首份成绩单出现了单季亏损,令人颇为意外。

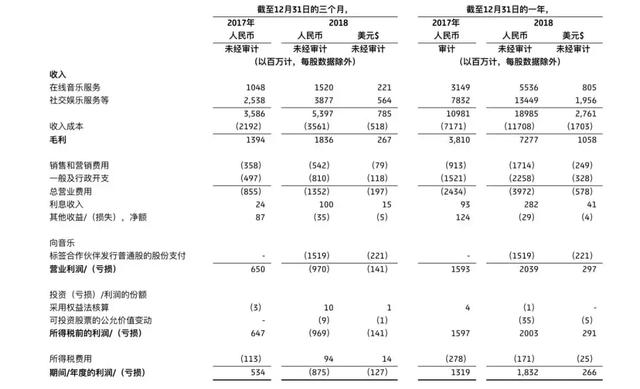

财报显示,截至2018年12月31日,腾讯音乐2018年第四季度总收入为人民币54亿元(7.85亿美元),同比增长50.5%;经营亏损为人民币9.7亿元(1.41亿美元);归属于公司股东的净亏损为人民币8.76亿元(1.27亿美元),2017年同期则实现净利润人民币5.36亿元。

财报说明表示,亏损主因是四季度有一笔人民币15.2亿元的一次性非现金会计费用,是向华纳音乐集团和索尼音乐娱乐集团发行股票所致。在非国际财报准则(non-GAAP)下,第四季度归属股东净利润为人民币9.16亿元,同比增长37.3%。

好消息是全年依然保持盈利,2018年腾讯音乐总收入为人民币189.9亿元(27.6亿美元),同比增长72.9%,净利润为人民币18.3亿元(2.67亿美元)。在non-GAAP下,归属股东净利润为人民币41.8亿元(6.07亿美元),同比增长118.5%。与此同时,旗下APP月活数和付费用户数仍然保持增长。

值得注意的是,腾讯音乐的运营费用也在2018年全年增长了超过六成,由于品牌、产品和内容的推广需求上涨,营销支出增幅将近9成,达到17亿人民币。第四季度也大幅增加,营销与推广费用为5.42亿元人民币,同比增长51.4%。

财报看起来利好,但资本市场的反馈却不太良好。财报发布后,腾讯音乐美股盘后下跌7.11%,收于18.57美元/股。截止21日发稿前,腾讯股价再次断崖式下跌10.29%,收于16.66美元/股,市值为273亿美元。

有业内人士指出,在流量红利殆尽,用户增长下行趋势明显的情况下,如何更好控费和提高付费率成为腾讯音乐下一步要考虑的问题。

1

月活用户、付费转化率,腾讯音乐盈利持续增长的两个基础。月活保持增长,付费转化率下降,腾讯音乐需要深耕用户,社交娱乐是个方向。

从全年的收入状况来看,腾讯音乐的营收主要分为在线音乐服务以及社交娱乐服务收入两部分。

2018年全年,在线音乐服务营收为人民币55.4亿元(约合8.05亿美元),较2017年同期的人民币31.5亿元增长75.8%,该收入的增长主要得益于三个部分,用户订阅量的增长、转授权更多音乐内容给第三方平台以及数字音乐专辑的销售带来的收入增长。

腾讯音乐2018年的社交娱乐服务收入为人民币134.5亿元(约合19.6亿美元),同比增长71.7%,该收入的增长主要得益于公司在线K歌和直播业务的收入增长。社交娱乐收入已经超过在线音乐服务收入的两倍。

△腾讯音乐财报损益表

△腾讯音乐财报损益表

用户数方面,截止2018年年度,腾讯音乐第四季度在线音乐移动月活6.44亿,2017年同期为6.03亿。四季度社交娱乐移动月活2.28亿,上年同期为2.09亿。四季度在线音乐付费用户2700万,上年同期为1940万。四季度社交娱乐付费用户1020万,上年同期为830万。

值得注意的是,腾讯音乐在线音乐每用户变现能力有所减弱。四季度在线音乐服务的月均平均每付费用户收入(ARPPU)为8.6元人民币,上年同期为8.7元,同比负增长1.1%;而社交娱乐服务的ARPPU为126.7元,较2017年同期的101.9元增长24.3%。

这意味着,大多数用户愿意在全民K歌上为翻唱的草根明星打赏、刷礼物,却不愿意在QQ音乐上为正版的歌曲付费。也就是说,腾讯的社交基因依然难以调动用户为正版音乐付费的热情,QQ音乐、酷狗音乐、酷我音乐的大量用户在内容付费意识上仍有所欠缺。

在流量红利殆尽,用户增长下行趋势明显的情况下,对于腾讯音乐来说,付费转化率低、付费率增速缓慢依然是一大难题。在线音乐Q4付费率由3.8%上升至4.19%,社交娱乐Q4付费人数1020万人,同比增加24.34%,付费率4.47%,而此数据对比此前招股书披露的4.4%,仅提升了0.07%。

对此,腾讯音乐首席战略官(CSO)叶卓东在当日的分析师电话会议中表示,“接下来的重心将更关注提升付费转化率”。而腾讯音乐首席执行官(CE0)彭迦信则指出,“提高付费转化率不是一日之功”,但“我们已经有了良好的基础,对此我们非常有信心”。

2

好内容是内容运营平台的生存依据。因为版权保护意识的提高,好内容太贵,这个问题腾讯无解,内容行业也暂时无解。

虽然腾讯音乐的用户付费意愿依然增长缓慢,但与此同时其在内容投入却在迅速增长。

财报显示,2018年第四季度腾讯音乐的营业成本增速为62.5%,已经高于同期营业收入50.5%的增速,也就是说,内容支出加速增长影响了腾讯音乐去年第四季度的盈利。主要原因是,由于加大音乐综艺制作、增加授权音数量、价格上涨等内容成本的增加。

尽管相对高毛利的社交娱乐收入占比不断扩大,但腾讯音乐第四季度的总体业务毛利率依然从Q3的40%下降到了34%,财报将毛利下滑的原因归结为自制内容的高成本以及不断增加的版权费用。

截至2018年12月31日,腾讯音乐的音乐库收录了超过3000万首来自国内外唱片公司的歌曲。为了降低音乐版权成本带来的牵制,腾讯音乐也在大力推动音乐综艺上的尝试。3月9号,腾讯音乐与优酷合作的《这!就是原创》上线,此前腾讯音乐也自制了打榜综艺《由你音乐榜样》等。

△腾讯音乐娱乐集团高管团队

据叶卓东透露,2018年腾讯音乐节目的歌曲吸引了超过700亿的播放流量。他表示,自制节目有对优质音乐人甄选的作用,独家的音乐人提供独家内容,节目的片段将会继续扩充腾讯音乐的曲库,2019年腾讯音乐还会继续加大对综艺的投入,这能反过来助力推广旗下的APP。

对于接下来的发展,叶卓东表示:“我们对内容的投入会覆盖几个方面,首先仍会加强与国内、国际厂牌扩充曲库的合作,包括ACG音乐、中国戏曲民乐等小众曲库;同时有一些其他形式的内容,包括综艺,音乐推广主题的脱口秀,甚至阅读音频等;也会继续和唱片公司合作成立合资公司等,来进行内容上的投资和合作。”

有业内人士表示,音乐内容与视频内容不同,爆款付费的可能性较小,因而对于腾讯音乐而言,社交娱乐业务承担着主要的“盈利”任务,而在线音乐业务承担着“吸引和维持用户规模”的任务。

据2018年9月QuestMobile发布的《2018中国移动互联网在线音乐行业报告》显示,腾讯音乐旗下的酷狗音乐、QQ音乐、酷我音乐是目前市场上月活排名前三的App,网易云音乐排在第四名。

腾讯音乐的依然属于行业领先,社交娱乐优势也让其在竞争中脱颖而出。旗下的全民K歌不断扩展线上和线下业务运营的广度和深度,推出如线下迷你K歌厅、多麦合唱室等,延伸更多服务场景。腾讯音乐不断在内容和推广方面做出新的尝试,也为其吸引到更多长期稳定的付费用户。

彭迦信表示,去年12月IPO上市令公司进入国际舞台,提升了品牌的全球认可度,并受到投资者欢迎。去年四季度,公司全业务线的增长都很强劲,巩固了市场领导地位。未来,公司将致力于继续投资优质内容、创新产品和自有技术。