TikTok投放总量急剧下降,出海广告投放的寒冬也来了?

国内互联网行业在 2018 年进入寒冬期,游戏版号审批暂停、大批互金平台倒闭,直接导致两大金主供血能力大减。整个经济处于下行期,广告主信心下降也反作用于广告行业。虽然整体规模还在增长,但增速的明显放缓已经影响到一些依靠广告业务营收的互联网公司。

2019 年 1 月,花旗集团就百度发出预警。该集团分析师 Alicia Yap 虽然确认了百度的买入评级,但将目标价从 262 美元下调至 205 美元,并将该股列入 30 天负面催化观察名单。其中一个原因是,该分析师认为“宏观经济前景放缓,可能会导致广告主削减广告投放。”

而在互联网出海进入一个相对加速期的现阶段,围绕着出海企业的海外投放和落地,国内也经出现了大批的广告机构以服务出海厂商的海外投放需求为生。相对于国内的寒冬,出海企业的广告投放又呈现怎样的一种趋势呢?

为此,白鲸出海通过广告主、投放代理、数据机构等进行了多方求证。

TikTok 投放总量急剧下降,出海广告主也在控制预算?

如果说 2018 年的明星出海产品,游戏莫过于 2 款吃鸡手游《荒野行动》《PUBG Mobile》,应用类 App 的话则必有《TikTok》(《抖音》海外版)。

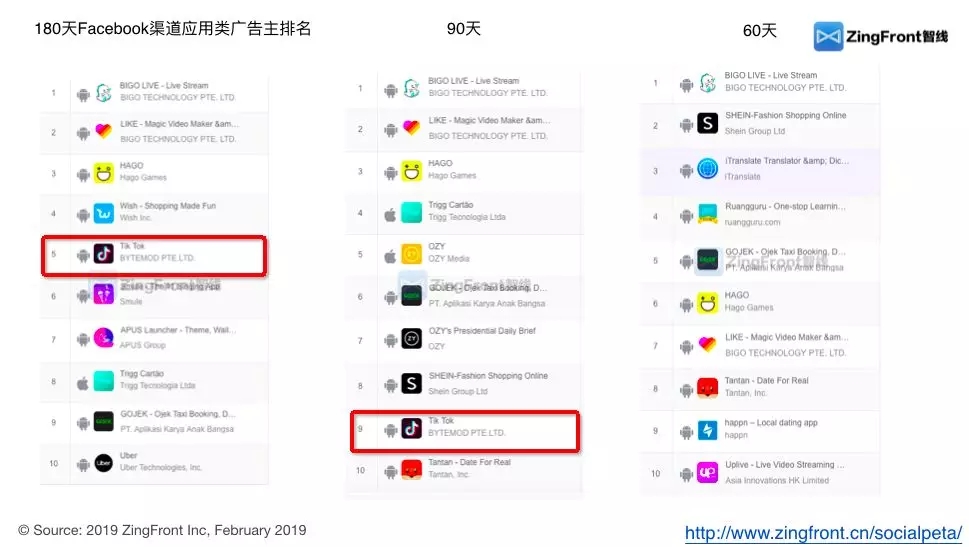

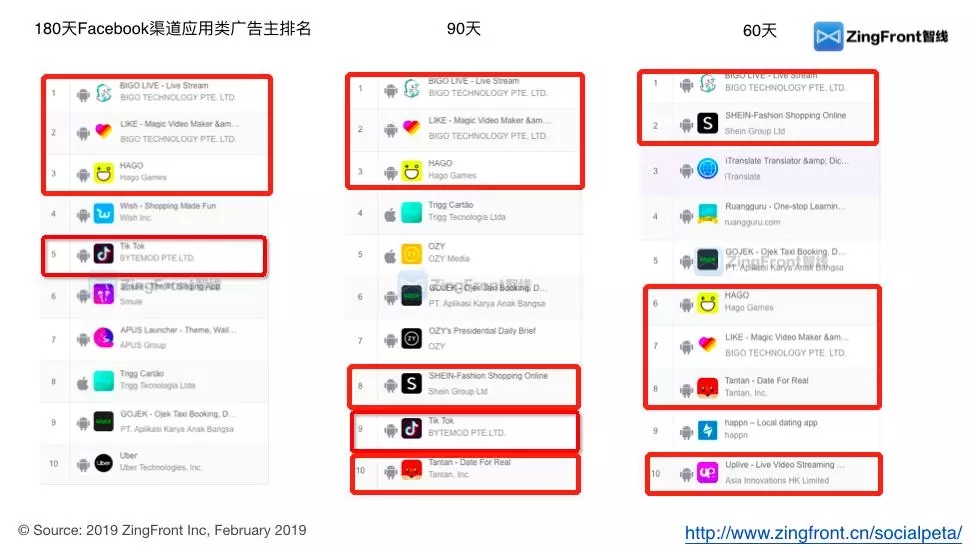

2018 年是短视频出海的爆发期,但智线最近分享给白鲸出海的数据显示,《TikTok》最近在 Facebook 上的投放量大幅缩减。

智线旗下的数据分析平台 SocialPeta 导出的移动应用类广告主在 Facebook 渠道上投放广告的近半年以及 3 个月的榜单中,《Tik Tok》排名下滑极为明显,并在近两个月的榜单中跌落到 Top10 以外。同时从第 2 张图《Tik Tok》近半年的渠道投放趋势也不难看出,整体处于下滑的趋势,特别是进入到 2018 年第 4 季度以来更是明显下滑。

虽然头部产品的投放趋势会具有一定的信号作用,但结合《TikTok》在同期的下载新增来看,很可能是《TikTok》在经过一段时间的买量之后,稳居多个市场榜单前列,App 本身的可发现性提升已经具有引流效果,而视频的病毒式传播也自带广告作用。Sensor Tower 数据显示,在 Facebook 投放量的明显下滑期,仅 2018 年 12 月一个月,在 iOS 和 Google Play 双平台上,《TikTok》就获得了 7500 万新用户。

而就从 Facebook 这一渠道近半年的投放情况来看,进入 Top 10 广告主排名的出海企业数量是稳中有升的,且直播、短视频、小游戏平台、约会交友、电商等多点开花。这背后隐含的是出海企业正在海外多个赛道快速发展的市场现状。

多赛道快速发展变现,保障持续获客能力

与国内不同的是,海外有些市场还是增量市场。

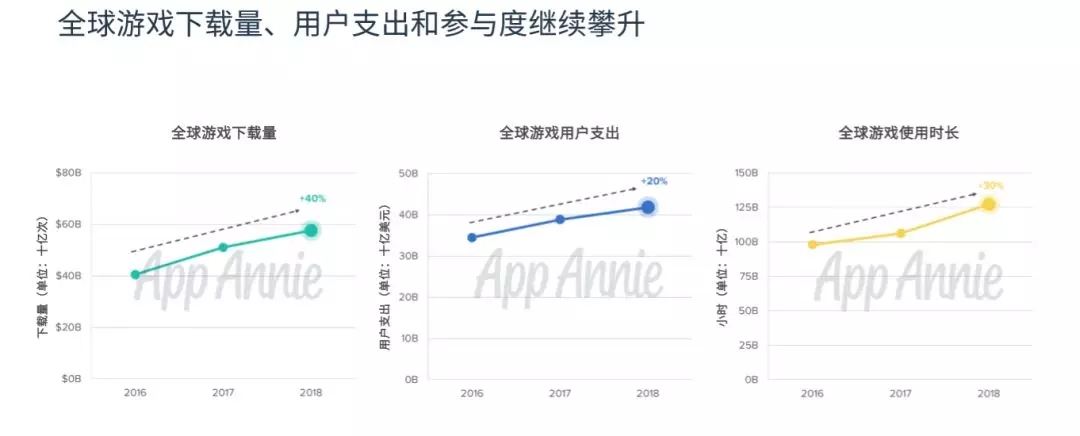

以最赚钱的游戏行业为例,全球的下载、收入和使用时长都是呈双位数增长的,这与国内流量见顶的情势反差明显。而出海产品在游戏、短视频、直播、社交、电商等几个赛道也已经探索出可行的商业变现模式,甚至有的已经成为头部产品。《抖音》《快手》海外版这类短视频产品也已经在海外变现。《快手》更是因为 2018 年海外收入增长明显被 App Annie 列为 2018 年出海增长之星。

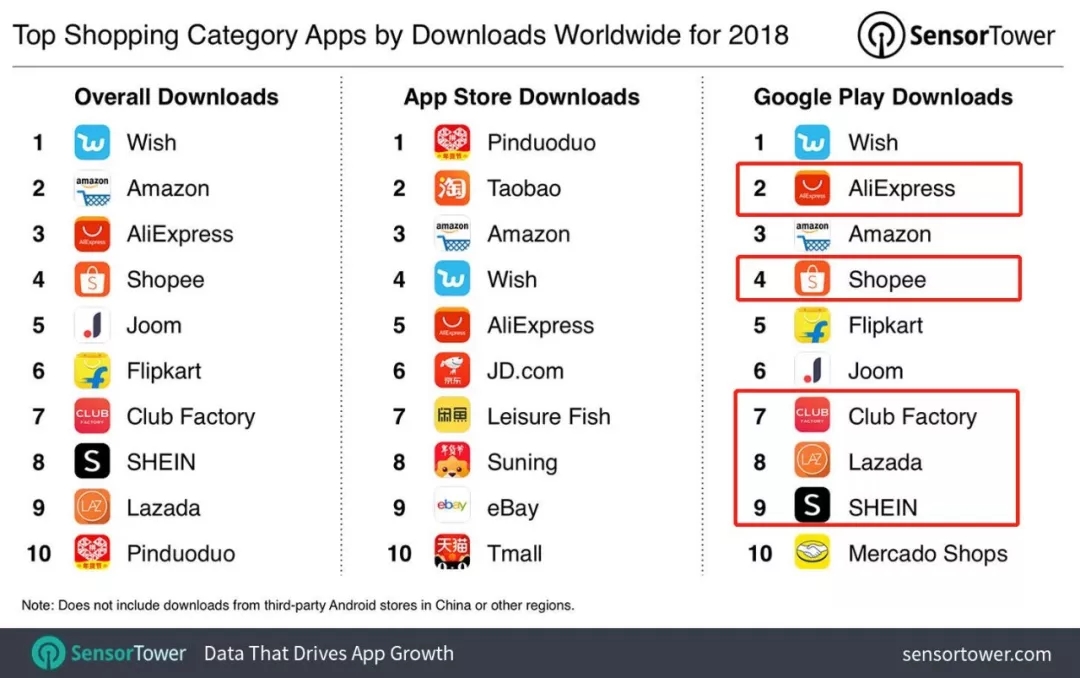

来源:Sensor Tower 2018 年购物类 App 全球下载量排名

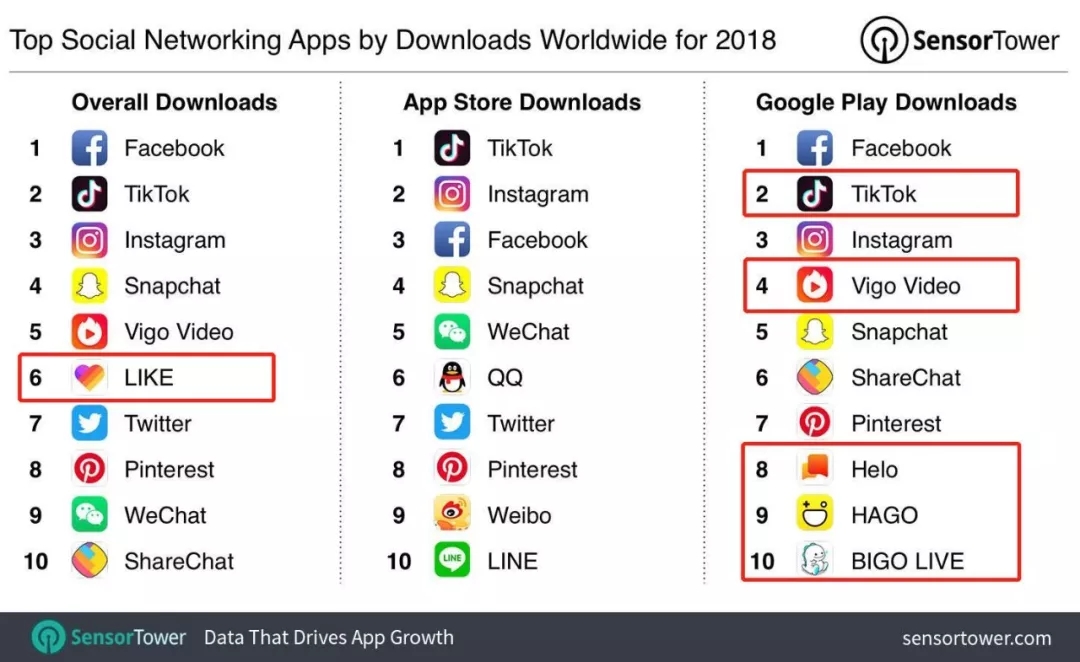

来源:Sensor Tower 2018 年社交类 App 全球下载量排名

App Annie 最新发布的数据显示,按母公司/总部所在地划分的总用户支出统计,中国发行商总用户支出占全球 32%,也就是说中国厂商拿下了接近 1/3 个全球市场的移动应用收入,未来会有更多的企业走向海外。

我们看到易幻网络最近刚刚成立了日本分部,BIGO 宣布了 5 亿美元的海外扩张计划,而出海品牌品类在 2018-2019 年也在明显拓宽,从游戏、应用,到 3C、电商、出行、甚至传统工业品牌,这背后是大量的广告投放预算。

根据 Facebook 发布的 2018 财报,以广告主支出账户所在地作为统计依据,Facebook 2018 年在亚洲市场收入为 117 亿美元,Pivotal 分析师认为中国广告主的支出超过 50 亿美元。The Information 报道则称,去年谷歌的大中华区收入也增长逾 60%,超过 30 亿美元。

就此,白鲸出海也向广告主进行了求证。某头部 SLG 出海游戏厂商相关负责人表示,公司 2019 年海外投放预算规模会更大一些,主要在推的项目会从 2018 年的 2 个增长到 3 个。他的观点也是一样,海外业务稳定增长的厂商肯定还是会增加投放预算去获取更大的市场盘子。

而钛动科技作为广告平台透露,从 2018 年至今移动出海市场一直是在快速发展,移动 App 下载量相比两年前增长超过 35%。分赛道来看,游戏和电商行业出海势头依然迅猛,这两个领域的出海企业近半年在钛动科技平台上的预算依然有增无减,其他明显在增长的还有短视频和直播平台。得益于大环境,出海企业在钛动科技上的预算整体来说没有缩减反而持续增加,特别是游戏、在线视频、电商等行业的企业预算一直在增加。

另外在出海领域一个很明显的增长赛道就是独立站。试玩互动 CEO 胡健的观点也是如此,广告主的投放预算和产品关联性很大。“游戏发行方的预算应该是稳中有升,电商广告预算肯定在增长。”

流量价格可能会继续上涨,未来营销需要多样化

当进入海外市场,出海企业面对的是来自全球的竞争者。在国内你可能遇到腾讯、网易,在海外,你还会遇到微软、Voodoo、甚至是谷歌。

大家都在抢市场红利,巨头也一样。根据印度企业注册署披露的数据,在 2018 财年里,谷歌在该国的广告营销支出约为 69.6 亿卢比,比上一年增长了 45%。这对出海企业的资源和能力都形成了不小的挑战。

此外,出海企业在海外买量推广的过程中也在某种程度上推高了流量价格,其中,头部企业起到了带头作用,2018 年几款中国 App 在 Facebook 上大力推广,据业内人士表示,由于《绝地求生》买量巨大,甚至在当时引起了广告单价的快速上涨。

Statista 数据显示,在 2017 年 2 月的时候,iOS 和安卓 App 在全球范围内的平均 CPI 分别为 0.86 和 0.44 美元,都不到 1 美元。但大约一年之后,2018 年 1 月,当月双平台全球均值在 2.79 美元(数据来源:Liftoff) 。而结合应用商店内 App 数量增长趋势、付费安装量和自然安装量差距越来越大等趋势,CPI 很可能会进一步增长。

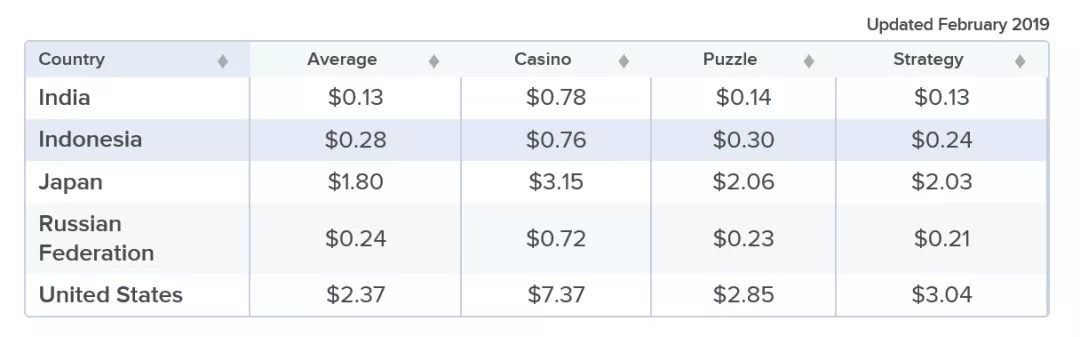

来源:Chartboost 2019 年 2 月 Google Play 游戏 CPI 数据

就此,钛动科技方面表示,海外流量价格一直是增长趋势,包括中东地区及一些新兴市场的流量价格都有在上升,但增长并不只有弊端,随着人口红利的消失和投放的升级,流量价格的增长也代表着流量质量相对越来越高,投放会更加精准。

面对流量价格的不断上涨、ROI 压力以及营销需求从单纯买量到品效合一的升级,出海开发者在尝试更具成本效益的方法,包括 KOL 和语音营销。

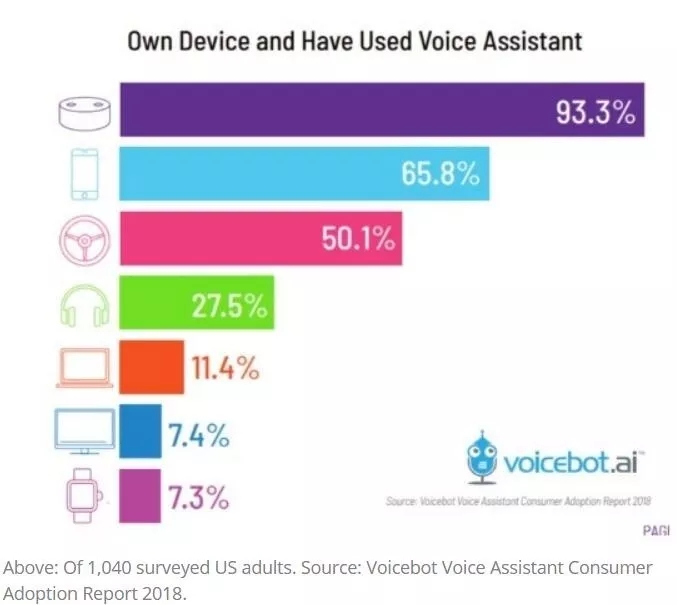

2018 年的一项调研结果显示,在被调研的 1040 名美国成年人之中,93.3% 拥有智能音箱且使用语音助手。未来智能音箱以及各种智能设备的语音助手将成为触及用户的一个重要入口。白鲸出海在与一些数字营销公司接触的过程中也发现,一些公司已经在探索如何使用语音营销来帮助中国企业拓展海外市场。

而互联网用户视频消费的习惯推动了社交平台的视频化,以及广告预算向视频平台的转移。KOL 成为新品宣传、品牌推广的重要途径。Buffer 发布的最新报告显示,68% 的品牌认为 KOL 营销有效。甚至《堡垒之夜》的开发商 Epic Games 也推出“Support-A-Creator”计划,帮助小型工作室做 KOL 营销。

出海畅销榜常客《奇迹暖暖》美服收入占比最大,在 2018 年的 5 月 13 日,《奇迹暖暖》与 Nikkie 在 YouTube 发布了合作视频,视频共计 420 万次观看,点赞 21 万。KOL 粉丝和产品受众的重合度、广告内容的选择、以及谷歌广告形式的不断完善(如 YouTube 在2018 年开始支持 TrueView For Action,可添加预定服务和下载 App 按钮进一步推动转化),让更多厂商开始考虑 KOL 营销。未来将有更多广告预算转向视频平台,Facebook 的 Watch、Instagram、YouTube、甚至 TikTok。

从上面的趋势也可以看出,围绕海外流量生态做生意的一些互联网广告公司也必须随着海外数字营销市场的升级不断革新,人工智能、语音营销、KOL 营销未来都可能成为能基本技术和业务能力。(来源:白鲸出海)