BAT的广告生意似乎越来越难做了。

9月末,网络传言百度早期员工、负责百度移动生态群组销售体系的史有才,配合警方调查。

据称,其原因或在于非法网络广告,尤其是赌博类别。在史有才层级之下,今年1月提拔为百度副总裁、负责KA(大客户)销售的李忠军,及其数名下属已在数周前先于他被警方带走。

虽然消息真假难辨,但无风不起浪,百度的广告业务终归是出了一些问题。

传统互联网广告生意走向瓶颈的,不只是百度。早在5月份,《晚点LatePost》就报道称,阿里巴巴副总裁、阿里妈妈事业群总裁张忆芬悄然离职。

后者主要负责的,就是阿里巴巴集团广告及淘宝网的互联网广告营销业务。

而今年以来,腾讯方面广告业务的高管也出现震荡。原腾讯广告副总裁、广点通主要创始人罗征离职创业、腾讯商业化VP郑香霖离职去了麦肯锡……

业务负责人频频变动或出事,BAT的广告生意到底怎么了?

01 BAT广告不再躺赢

BAT广告业务的高层频繁变动,无外乎两点:销售行业本身的高危性质,以及业务市场表现的日益下滑。

销售行业在面对团单、大客户的情况时,常会遇到极其不透明的价格对比、交易价格单方面操作程度较高,以及社会人脉等因素的影响。

这一定程度上导致,销售行业高层更容易一不小心跳进经济问题的陷阱。

纵览BAT高层动荡时间,腾讯曾高调反腐辞退60余人;百度也相继出走王湛、李明远、曾良、韦方等副总裁级别高管,阿里更是出现强制辞退,永不录用的高管制裁。

而这些人,大多出现在销售岗位。

企业所有的问题都在于人。而当一大批人所反应出了同一个问题时,就该看看市场了。在BAT近期发布的第二季度财报来看,他们的互联网广告业务确实在走向疲软。

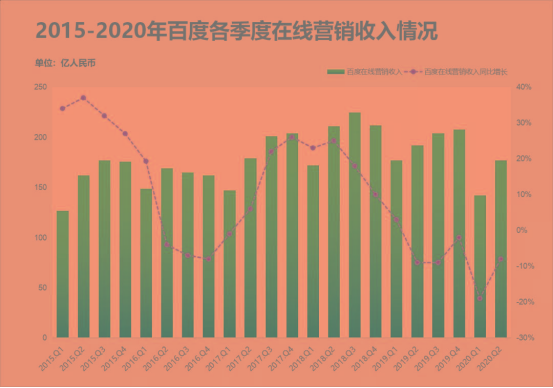

百度方面,今年第二季度公司整体线上广告收入为177亿元,尽管叫第一季度疫情影响下的19%下滑幅度有所好转,但较上一年业绩的下滑依旧达到了8%。

而相比于百度的搜索广告,其子公司爱奇艺的广告业务压力更大,该板块营收下滑28%至16亿元。

早有业内人士就表示,百度联盟广告收入在2015年可以做到日均1万,到2017年开始下滑。而今年这块的营收基本可以忽略不计,日均不足30元。

阿里方面依旧不容乐观。其第二季度的营收增长中,大部分来自于不太赚钱的自营电商业务(1P业务)。而真正赚钱的广告佣金收入淘宝天猫合计712亿元,同比增速有所放缓。

腾讯则跌入冰点。数据显示,第二季度腾讯网络广告业务的收入同比增长13%至185.52亿元。而一季度,网络广告业务的增长率还是32%。

据了解,二季度腾讯这一业务的增速已经创下了历史新低,主要是媒体广告收入下降25%至32.90亿元。

02 流量之殇:开源受阻,节流艰难

令人纳闷的是,据市场监管总局最新数据显示,2019年我国大陆地区广告市场总体规模达到8674.28亿元,较上年增长8.54%。

这意味着,中国广告市场仍处于增长态势。只是,为什么以BAT为首的互联网广告市场欲振乏力?

首先,互联网广告市场主流投放客户加速衰减。

CTR数据显示,2019年Q1互联网广告花费前5名分别是金融、TI产品及服务(电商+游戏)、交通、商业服务及邮电通讯。

这其中,投放支出占最大比重的是互联网金融行业。据介绍,互联网金融企业买流量,愿意为每个用户付出的成本甚至能超过1000元。

但在2017年初,针对金融广告乱象,央行曾下发治理通知,加强金融领域广告行为管理,治理金融产品违法违规广告行为。

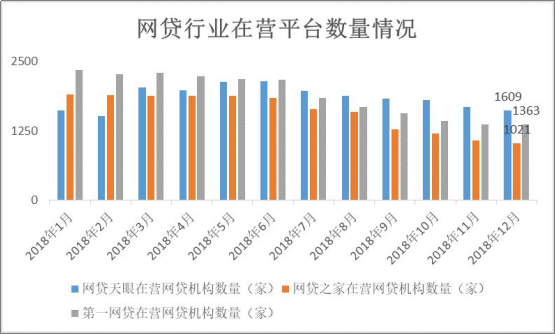

到2018年底,1279家平台退出P2P网贷行业,存量平台数量下降至1021家,行业成交额17948.01亿元,同比下降36.01%。

2018年雪上加霜的是,作为互联网广告市场第二大客户的游戏行业也增长放缓。

受到版号发放的限制,游戏行业当年销售收入为1339.6亿元,同比增长15.40%,相比上一年41.70%的增速,可谓小巫见大巫。

主要的几个金主爸爸在近几年都业绩疲软,他们没有更多的预算花费在互联网广告市场了。而更让BAT苦恼的是,前端市场拉客户越来越难,后端获取流量也越来越难。

随着互联网人口红利的逐渐消失,BAT的流量池已然接近天花板。为此,这些大厂多余外部流量的需求也在这几年不断攀升。

2019年,各大媒体对于BAT的流量隐忧就做出了不少报道。

比如2019年第一季度,百度流量获取成本就达到了32亿元,同比增长了41%。

当时,阿里也在加大力度网罗更多流量,先后投资B站和趣头条。Dolphin海豚智库分析称,截止到2018年12月底,阿里单客获取成本已经超过240元。

腾讯也曾投入500亿曝光流量,将内容分发和流量获取向线下下沉。

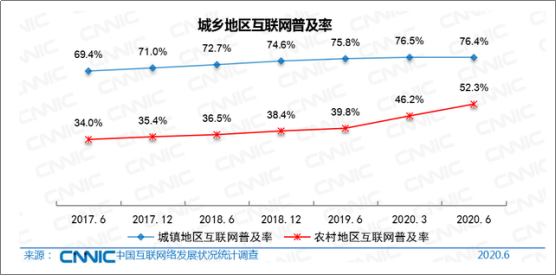

但无论BAT去哪里寻找新的流量,这个中国的流量池是固定的。9月29日 ,中国互联网络信息中心(CNNIC)发布报告显示,截至2020年6月,我国网民规模达9.40亿。

这个规模之下,我国的互联网普及率已经达到67%,超过全球水平。在如此固定的流量池下,BAT获取流量的成本只会越来越高。

主打流量的基础商业模式,正在失效。

03 去下沉市场做大蛋糕

在分析BAT流量的获取成本期间,Dolphin海豚智库发现,阿里系的新客获取成本3倍于拼多多。

这是一个惊人的发现。

拼多多里是是一群怎样的人?有投资机构的调研显示,拼多多用户覆盖三类人:未曾网购过的用户、有过网购却未形成习惯的用户,以及在淘宝迭代中溢出的用户。

可以说,淘宝和支付宝未曾覆盖到的大批人群,通过微信钱包和拼多多首次接触到了网购。

他们也曾被称为五环外人群、以及下沉市场。

阿里也早就在下沉市场下足功夫。

2018年2月15日,春节联欢晚会以31.46%的收视率布满千家万户的电视。凭借6亿元红包,淘宝买下了电视屏幕的右下角,打算通过亲情账号等玩法吸引更多增量。

这一晚,淘宝卡住了。恐怕连马云也没有猜到,淘宝靠一个春晚引来的流量,是2017年“双11”的15倍。

之后的一周里,客服中心被攻陷。

客服小妹妹们接到大量的问题,几乎都是怎么付款、怎么还没到货……春晚前夕,回家过年的儿子是给母亲下载了淘宝,绑定了亲情账号,但并没有教她怎么用。下单四五天后没收到货,只能拨通客服。

这是一群淘宝的新用户,在此之前他们从没在专门的购物App上买过东西,以至于连下单后没付款都不知道。

9月28日,淘宝天猫总裁蒋凡在阿里巴巴2020年度全球投资者大会上透露,阿里巴巴中国零售市场年度活跃消费者达到7.42亿,移动月活跃用户增长1.19亿,其中70%的新增用户来自下沉市场。

而在2019年的春节红包大战中,百度成为其中最大的赢家。根据德意志银行最新的一份研究报告显示,活动期间百度系APP新增用户约占过去3个月平均DAU的78%,高于头条系的24%和快手及微博的33%,百度APP的日活从1.6亿直接冲上了3亿关口。

为了抓住这个下沉市场,百度去年还将一年一度的“营销中国行”升级为百度城市大会。从数据来看,百度城市大会在全国走过站点中,超过80%都是下沉城市。

而对于下沉市场的深耕,互联网界评选出了“四大天王”,即拼多多、快手、水滴筹、趣头条。

而这4个平台的背后,都站着一只企鹅的背影——腾讯。这些下沉小巨头的崛起,离不开微信、QQ的超级流量池的支持。而获得这一支持的前提就是,腾讯同时成为快手、拼多多、水滴筹、趣头条背后的股东。

BAT相继在下沉市场布局。

此前一位SSP负责人接受媒体采访时就表示,近几年,随着大厂流量的不断饱和,对于外部流量的需求也在上升。他们每一家都想拥有更多流量,所以每家都要不停买量。

未来,这种需求趋势也会一直延续。

只是我们应当更清醒地认知到,随着移动互联网的红利消退,每家大厂获取流量的成本都会越来越高。这并不是针对BAT,今日头条、美团、滴滴等互联网小巨头亦是如此。

中国互联网赖以生存多年的流量生意,正在吃透红利。这个行业,亟需跳出流量思维的陷阱,去寻找更为持续长久的商业模式。